Cashdividend vs stockdividend | Welke optie kies je wanneer?

Wanneer kies je nu voor geld in de lade of voor stockdividend? Vanuit financieringsoogpunt gaat de voorkeur uit naar het cashdividend. Bedrijven die het dividend direct op de beleggersrekening van de aandeelhouders storten, zijn financieel gezond. Het zijn vaak grotere bedrijven met een voorspelbare stroom aan inkomsten.

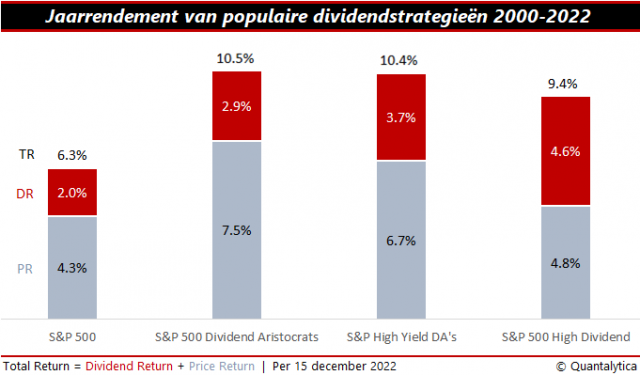

Bekijk ook het dossier dividendbeleggen voor alle tips en artikelen

Bij een stockdividend blijven de contanten wel in de lade van het bedrijf. Het kan hiertoe besluiten als het nog aandelen in reserve heeft. Het gevolg is dat de taart van de toekomstige winsten over meer uitstaande aandelen zal moeten worden verdeeld en dat de winst per aandeel verwatert. Als het bedrijf evenveel dividend per aandeel blijft uitkeren, nemen de toekomstige dividendinkomsten toe.

Cash of stockdividend per belegger

Als belegger moet je ook naar je eigen situatie kijken. Cashdividend is interessant voor beleggers die behoefte hebben aan een regelmatig inkomen, zoals aanvullend pensioen. Of voor beleggers die niet van plan zijn om jarenlang in het aandeel te blijven zitten of de dividendopbrengsten gebruiken om aandelen van andere bedrijven te kopen.

Stockdividenden zijn ideaal voor beleggers die hun aandelen lang willen aanhouden, al dan niet met de overtuiging dat de onderneming in de toekomst enorm zal groeien. Indien je kiest voor stockdividend, krijg je dividendbewijzen. Deze certificaten wissel je in voor nieuwe aandelen, maar je kunt ze ook op de beurs verkopen. Eigenlijk moet je jezelf afvragen of je het aandeel tegen de huidige koers nog zou willen kopen. Als je de koers te hoog vindt, dan is het dividend in cash misschien wel een beter idee.

Dividend in natura

Als aandeelhouder krijg je te maken met verschillende soorten dividend. De meeste beleggers denken bij dividend aan geld in de lade, maar dit is niet noodzakelijkerwijs het geval. Bedrijven mogen het dividend ook in natura uitkeren. Vaak zijn dit producten die de onderneming zelf produceert. Bier bij een brouwerij, chocolade bij een chocoladefabrikant, et cetera, maar een brouwerij mag net zo goed chocolade aanbieden.

Cash is evenwel de regel. Maar naast geld in de lade, kunnen bedrijven je ook extra aandelen aanbieden. Als aandeelhouders zelf mogen kiezen tussen geld of aandelen spreken we van keuzedividend. Wanneer een aandeelhouder kiest voor stockdividend, de optie dividend in aandelen, hoeft er geen belasting te worden betaald. Bij een uitkering in geld (cashdividend) is meestal 15% bronbelasting verschuldigd. En bij een combinatie moet je over het volledige bedrag belasting betalen.

Wel of geen dividend?

Volgens de financieringstheorie van Franco Modigliani en Merton Miller doet het dividend er niet toe. De MM-theorie stelt dat de waarde van een aandeel los staat van de vermogensstructuur van de onderneming. De gedachte achter de MM-theorie is dat bedrijven de winstuitkering zo laag mogelijk moeten houden. Hoe lager het dividend, hoe meer zij kunnen investeren en de winstgroei in de toekomst kunnen veiligstellen.

De intrinsieke waarde van een onderneming wordt dus bepaald door de kasstromen die zij genereert. Of bedrijven al dan niet een dividend uitkeren, heeft op de verdisconteerde waarde van de aandelen geen invloed. Het is dus enkel van belang voor de manier waarop de huidige aandeelhouders hun rendement ontvangen: als dividend of als koerswinst.

Toch zien veel beleggers dat anders. Zij willen met typische dividendaandelen rendement maken en de markt verslaan. Hiertoe kiezen sommige beleggers nadrukkelijk voor aandelen met een hoog dividend, anderen hebben een uitgesproken interesse voor aandelen met groeiende dividenden en nog anderen zoeken naar aandelen die beide kenmerken verenigen.

Het jaarlijks dividend wordt doorgaans in één keer uitgekeerd. Sommige grote bedrijven, zoals Unilever en Shell, doen dit zelfs om de drie maanden. Kwartaaldividenden zijn populair in Angelsaksische landen; in Duitstalige landen zijn interim-dividenden, zoals kwartaaldividenden, bij wet verboden. De stellingname is dat je het vel van de beer verkoopt voordat die geschoten is.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.