De achterliggende dertig jaar werden gekenmerkt door rentedaling. Deze bullmarkt voor obligaties – de koersen stegen immers – is eindig, wat de kans op rentestijging in de toekomst actueel maakt. De vraag is hoe we daarmee om moeten gaan.

De laatste tientallen jaren is het klimaat voor obligaties bijzonder gunstig geweest. Dit heeft geleid tot extreem lage rentestanden, met een rente op tienjarige Duitse staatsschuld van 0,04%. Die lage rente bleek een overreactie in anticipatie op mogelijk geldverruimend ECB¬-beleid. Inmiddels is de markt tot bezinning gekomen en is de rente in de buurt van 0,60% beland. Dat blijft historisch gezien laag. Daarom kan verwacht worden dat de rente eens gaat uitbodemen en vervolgens stijgen. Hogere rentes beteken lagere koersen en dus beleggingsverlies. Wij anticiperen hierop door enkele strategieën te bespreken die verlies kunnen tegengaan.

Stap 1

Gaat de rente werkelijk stijgen?

De factoren die de rente hebben verlaagd zijn nog steeds actief. De inflatie is laag en de economische groei en de loonstijging zijn niet zo hoog dat daar voor de toekomst een groot inflatiegevaar in schuilt. De inflatie is mede door het beleid van de centrale bank gedaald. Bovendien is het belang van opkomende markten toegenomen. Dit leidde tot de aanvoer van goedkope producten. De devaluatie van de Chinese munt en de depreciaties van munten van andere opkomende landen handhaven dit effect. Een tweede belangrijke factor is dat het debiteurenrisico lager is geworden. Er zijn weinig bedrijven die slecht betalen of failliet gaan. De derde factor is de verhouding tussen vraag en aanbod. De vraag overtreft het aanbod al jaren en dat blijft naar verwachting in 2015 ook nog zo. Hoge vraag leidt tot hogere koersen en dat is hetzelfde als een rentedaling.

Duration

Renterisico is het risico voor beleggers dat de koers van hun obligaties wordt beïnvloed door een veranderende marktrente. Duration is daarvoor een maatstaf. Zij geeft aan hoeveel de koers van de obligatie wijzigt onder invloed van een renteverandering. Zo betekent een looptijd van drie jaar – oftewel een duration van 3,0 – dat de koers ongeveer 3% zal veranderen bij een marktrenteverandering van 1%. Normaliter is zij hoger bij langere leningen dan bij kortere leningen. Ook is de rentegevoeligheid groter als de coupon lager is. Dat is makkelijk voorstelbaar. Stel, een belegger heeft een obligatie met een coupon van 1%. Als vervolgens de marktrente stijgt van bijvoorbeeld 0,5% naar 2%, wil niemand de lening met coupon van 1% nog hebben. Die zal dus sterk in koers dalen. Een lening met een coupon van 9% daarentegen zal veel minder reageren op de marktrentestijging, want die levert voorlopig nog veel meer rendement op dan 2%. Overigens zal die negenprocentsobligatie voor die tijd al wel in koers zijn gestegen zodat het effectief rendement ervan veel lager is geworden dan 9%. Er zal dus wel een reactie zijn op de marktrentestijging.

Stap 2

Zijn alle markten werkelijk hetzelfde?

De Europese obligatiemarkt zal verschillen van de Amerikaanse. De ECB is nog maar pas begonnen met haar verruimingsbeleid, terwijl de Amerikaanse Fed juist gaat verkrappen. In het komende halfjaar zal de Fed waarschijnlijk de eerste verhoging van haar officiële geldmarkttarieven doorvoeren, als het economische en financiële klimaat dit toelaat. Daarna volgen meer verhogingen. In Europa zal door het ECB-beleid waarschijnlijk tot ver in 2016 weinig opwaartse beweging in de rentes zichtbaar zijn, behalve na incidenten, zoals de mogelijke Grexit er een was. Voor bedrijfsobligaties geldt hetzelfde zolang de wanbetalingen laag blijven en de verhouding tussen vraag en aanbod niet drastisch wijzigt. In de VS zullen de kortetermijnobligatierentes echter meestijgen met het Fed-tarief. Aan de lange kant zal de tienjaars- en dertigjaarssschuld minder reageren. De rentetermijncurve zal dus vlakker gaan verlopen en de kans op beleggingsverlies zit dan vooral aan de korte kant. Voorts kennen Amerikaanse (en Britse) bedrijfsobligaties een grotere rentegevoeligheid door hun langere looptijden (duration) vergeleken met Europese.

Short ETF (1)

Stel dat bij een belegging van €100 in een short ETF de koers van de onderliggende obligatie bij een rentestijging met 10% daalt naar €90 en vervolgens met 20% tot €72. Dan verandert de waarde van de ETF met €100 x 1,10 x 1,20 naar €132. Mocht dan de onderliggende obligatie door een rentedaling weer van €72 naar €100 stijgen dan verandert de waarde van de ETF met 38,9%. Hoewel de koers van de obligatie dan weer op de uitgangswaarde staat, heeft de ETF-houder een verlies, want de ETF krijgt een waarde van (1 – 0,389) x 132 = €80,65. De mogelijke verliezen zijn groter dan de mogelijke winsten. Nog extremer is een daling naar 50. Als dan vervolgens de obligatiekoers verdubbelt naar 100, wordt de ETF waardeloos; hij neemt immers met 100% in waarde af. Een short ETF is vooral winstgevend in een periode van voortdurende rentestijging en weinig volatiliteit. Daarmee is hij feitelijk alleen geschikt als kortetermijnbelegging.

Stap 3

Welke bescherming is er tegen rentestijging?

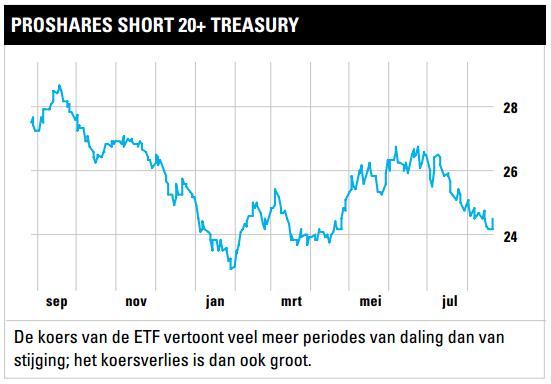

Hoewel de risico’s van grote rentestijging dus klein zijn, behalve in de VS op sommige markten, is het toch nuttig om na te gaan welke bescherming mogelijk is. Een eerste methode is het verlagen van de duration van de obligatieportefeuille. De rentegevoeligheid wordt daardoor kleiner (zie rechterpagina). Bovendien kan door de kortere looptijd bij aflossing van de obligaties geprofiteerd worden met de aankoop van nieuwe obligaties met een hogere coupon. Een tweede optie is drastischer. Met de aankoop van Floating Rate Notes (FRN’s) wordt de duration bijna tot nul gereduceerd (zie het interview in het nummer van 17 april). FRN’s kennen een rente die tijdens de looptijd van de obligatie regelmatig wordt aangepast aan de ontwikkeling van drie- of zesmaandsrentetarieven. Door de sterke correlatie met de tarieven van de centralebank wordt daardoor het renterisico voor een belangrijke deel uit de obligatie verbannen; de couponrente beweegt mee met de marktrente. Het debiteurenrisico blijft natuurlijk aanwezig. De FRN-markt is in de VS beter ontwikkeld dan in Europa. Een derde instrument tegen beleggingsverlies is de inverse ETF of short ETF die beleggingswinst geeft als de rente stijgt. Een bezwaar van deze ETF’s is dat de kosten hoog zijn door het vereiste actieve management; de ETF past zijn posities regelmatig aan. Bovendien zijn de mogelijke verliezen hoger (als de rente toch weer daalt) dan de mogelijke winsten (bij de verwachte rentestijging). We hebben een rekenvoorbeeld opgenomen. Dat maakt dit instrument in onze ogen bijzonder risicovol. Door de algehele rentedaling doen short ETF’s het slecht (zie grafiek onderaan dit artikel).

Short ETF (2)

Er zijn ook short ETF’s die met een hefboom werken. Een in dit blad wel genoemd voorbeeld is de Direxion Daily 20-Year Treasury Bear 3x (ISIN-code: US25459Y6784) uit de VS. Deze ETF realiseert het inverse rendement van de NYSE Current 20-Year US Treasury Index, met driemaal de hefboom. In een periode van regelmatige rentestijging zijn de rendementen dus geweldig. Maar o wee als de rente daalt. De verliezen van deze ETF waren dan ook een veelvoud van de eerder genoemde ProShares Short 20+ Treasury (zie linkerkolom). Over vijf jaar werd jaarlijks 31,2% verloren en over het laatste jaar 39,3%.

Een belegger kan de verwachte verliezen ook accepteren en berekenen welke winst resteert. Zo kan het duration effect bij een verwachte marktrentestijging zodanig beperkt zijn dat de coupon die ontvangen wordt van de obligatie daar meer dan tegenop weegt. Er resteert dan toch een beleggingswinst. De vraag voor de belegger is dan: is dat resterende rendement voldoende? Als dat niet het geval is, kan de belegger er zelfs voor kiezen obligaties te kopen met een groter debiteurenrisico. Die dragen een hogere coupon en zijn uit dien hoofde minder gevoelig voor marktrentestijging.

Ten slotte: strategieën als short gaan en met opties werken zijn vooral gebruikelijk in de institutionele markt (de grote contracten).

Voorbeeld van een short ETF

Een voorbeeld is de ProShares Short 20+ Treasury (ISIN-code: US74347X8496) uit de VS die beleggingswinst wil behalen bij zeer langetermijnleningen (langer dan 20 jaar). De koersgrafiek van de ETF vertoont grote overeenkomst met de langetermijnrente, wat duidt op veel verlies. Over vijf jaar was dat jaarlijks 9,78% en over het laatste jaar 13,39%. De ETF geeft bij rentestijging positieve resultaten, maar die zijn steeds teniet gedaan in periodes van nieuwe rentedaling.

Lees ook: Hoe werken gedekte obligaties?