Wie dit jaar heeft belegd in aandelen of obligaties genoteerd in Amerikaanse dollars heeft daar een aardig rendement mee kunnen maken dankzij de gestegen waarde van de dollar. Maar een valuta kan ook tot een verlies leiden dat niet ingecalculeerd was. Dit risico kan worden afgedekt.

Buitenlandse valuta’s brengen een risico met zich mee. Is daar bescherming

tegen nodig en zo ja hoeveel en hoe werkt dit dan? Deze vragen willen we hieronder beantwoorden.

Stap 1

Wel of niet beschermen?

Voor een aandelenbelegger is de Nederlandse beurs aan de kleine kant. Er staan weliswaar grofweg honderd bedrijven aan het Damrak genoteerd, met een aantal grote namen daarbij, maar er ontbreekt ook veel. Wie bijvoorbeeld een portefeuille met goede dividendaandelen wil samenstellen, zal tot de conclusie komen dat de keuze in Nederland beperkt is. Daarnaast is een aantal sectoren slecht vertegenwoordigd, denk bijvoorbeeld aan de mijnbouw. Voor dit soort fondsen zijn buitenlandse aandelenmarkten interessant. Maar bij aandelen in landen met een andere valuta dan de euro zorgt de wisselkoers voor een extra element in het rendement. De valutakoers kan en zal het resultaat uitgedrukt in euro’s beïnvloeden.

Valutacodes

Valuta’s worden veelal aangeduid met een drieletterige code. EUR is bijvoorbeeld de euro, USD de Amerikaanse dollar, GBP staat voor het Britse pond, JPY is de Japanse yen en CHF de Zwitserse frank. Elke valuta kan worden afgezet tegen een andere munt. Zo kan de euro worden gemeten in Amerikaanse dollars, maar ook in de Braziliaanse real en natuurlijk nog in vele andere munten. Daarom zijn er zoveel verschillende valutaparen.

Een aandeel dat geen euronotering heeft, kent voor een Nederlandse belegger drie factoren die het rendement in euro’s bepalen: het koersrendement, het dividend en de verandering van de valutakoers. Dit laatste element speelt voor een Nederlandse belegger niet bij effecten die genoteerd zijn in euro’s. De wisselkoers is dus een extra rendementsfactor, die niet per definitie negatief is. Als de koers van de buitenlandse valuta in waarde stijgt ten opzichte van de euro, pakt het voor de belegger positief uit. Een belegger die in een euroland woont, heeft uiteindelijk euro’s nodig, of het nu voor dagelijkse uitgaven is of voor een nieuw huis. Vanuit dit oogpunt bekeken is het risico dat beleggen in andere valuta met zich meebrengt niet welkom. Maar niet elke (toekomstige) uitgave is even noodzakelijk. Een belegger die vermogen wil opbouwen voor de langere termijn kan het (extra) valutarisico beter dragen dan iemand die nu van de beleggingsopbrengsten moet leven. Voor die eerste categorie zou een zekere spreiding van de portefeuille over verschillende valuta juist verstandig kunnen zijn. Voor de tweede groep kan het zinvol zijn om valutarisico af te dekken. Het kan ook verstandig zijn om valutarisico’s af te dekken omdat er goede redenen zijn om aan te nemen dat een bepaalde munt in de toekomst zwakker zou kunnen worden. Een voorbeeld is een valuta van een opkomende markt die riskant is vanwege bijvoorbeeld een zwakke financiële positie. Een ander voorbeeld is een land dat willens en wetens de eigen munt in waarde wil laten dalen, iets dat de laatste jaren geen zeldzaamheid is. Japan is met de fors gedaalde yen een helder voorbeeld.

Effect van valuta op rendement

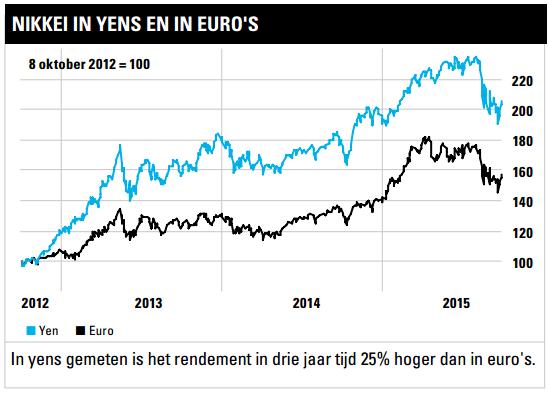

Een mooi voorbeeld van het effect van valutabewegingen op beleggingen is Japan. De afgelopen drie jaar is de Nikkei-index fors gestegen. Dat is natuurlijk goed nieuws voor beleggers die in deze periode in deze index hebben belegd. Maar de Japanse yen is in diezelfde periode fors gedaald in waarde. Als de belegging wordt omgerekend naar euro’s, verdwijnt een flink deel van de koerswinst als sneeuw voor de zon. In de grafiek hieronder staat de ontwikkeling van de Nikkei-index gemeten in yen (de blauwe lijn) en het koersverloop van de Nikkei in euro (de zwarte lijn). Het rendement na drie jaar in euro’s is beduidend lager dan het rendement dat in die periode is gemaakt in de yen.

Stap 2

Wat beschermen?

Als eenmaal besloten is om valutarisico af te dekken, volgt vanzelf de vraag: hoeveel? Aandelenkoersen veranderen voortdurend en daarmee verandert ook de waarde van beleggingen in het buitenland. Een investering van $10.000 in Amerikaanse aandelen kan een jaar later bijvoorbeeld $8.000 waard zijn, maar ook $12.000. Als er bescherming is afgesloten tegen het valutarisico ter grootte van de oorspronkelijke $10.000 is er (bij een daling naar $8.000) na een jaar teveel bescherming of juist te weinig ($12.000). De bescherming kan worden aangepast aan de nieuwe situatie. We adviseren van tevoren te beslissen wanneer de bescherming wordt aangepast. Dat kan bijvoorbeeld bij een waardeverandering van 25% of meer, of eenmaal per jaar. We raden af om de bescherming geregeld aan te passen. Koersen veranderen nu eenmaal. Een perfecte bescherming aanhouden is ondoenlijk en kan tot hoge transactiekosten leiden. Sommige brokers dekken het valutarisico automatisch af voor hun klanten. Het is goed om dit van tevoren te weten, zodat er geen dubbele dekking ontstaat.

[su_accordion]

[su_spoiler title=”ETF met valutahedge”]

Beleggen via ETF’s is heel normaal geworden. Een ETF in buitenlandse aandelen, bijvoorbeeld Amerikaanse, Japanse of Australische, brengt natuurlijk wel een valutarisico met zich mee. Om die reden hebben veel aanbieders ETF’s ontwikkeld waarbij het valutarisico wordt ‘gehedged’, afgedekt. Via de ETF wordt dan belegd in aandelen van het betreffende land, maar het valutarisico dat daar uit voortvloeit wordt door de aanbieder gehedged ten opzichte van een bepaalde munt. Een Nederlandse belegger wil waarschijnlijk dat het risico van een waardedaling van de yen ten opzichte van de euro wordt gehedged, terwijl voor een Amerikaan de waarde van de yen ten opzichte van de Amerikaanse dollar relevant is. In de naam van de betreffende ETF zit vaak het begrip al verwerkt; denk aan ‘Currency hedged’, of ‘EUR hedged’. Voorbeelden zijn de iShares MSCI Japan EUR Hedged ETF en de Deutsche X-trackers MSCI World Index EUR hedged.[/su_spoiler]

[su_spoiler title=”Exotische valuta”]

Niet elke valuta is gemakkelijk te verhandelen voor de gemiddelde particuliere belegger. Als valuta’s zijn bij een broker, zullen de dollar, de yen, de Zwitserse frank en het Britse pond daar zeker bij zitten. Munten van kleinere economieën zijn lang niet altijd terug te vinden. Dat betekent dus dat beleggingen in landen die tot deze laatste groep behoren moeilijk of niet te hedgen zijn tegen valutarisico. Dat risico moet dus voor lief genomen worden of er moet, als dit ongewenst is, niet in deze landen belegd worden. Het kan overigens vanuit het oogpunt van spreiding geen kwaad om een deel van de portefeuille in niet-eurolanden te beleggen, en daarmee dus in andere valuta’s. Maar zorg er dan wel voor dat het percentage van landen met minder stabiele valuta’s niet groot is. Zeker in opkomende landen zijn koersbewegingen van tientallen procenten binnen een jaar tijd bij de valuta’s niet onmogelijk.[/su_spoiler]

[su_spoiler title=”Valutaderivaten”]

Op valuta’s zijn allerlei derivaten beschikbaar: futures, swaps, opties, turbo’s et cetera. Lang niet al deze derivaten zijn toegankelijk voor particuliere beleggers en als ze dat wel zijn, zijn ze vaak eigenlijk niet geschikt om te gebruiken voor het afdekken van valutarisico in de portefeuille. Soms is de contractgrootte erg hoog, bijvoorbeeld een miljoen. Vanwege die omvang zal het voor veel beleggers ongeschikt zijn. Aan andere derivaten zit een afloopdatum waardoor er steeds nieuwe posities moeten worden opgezet, wat een flinke kostenpost kan betekenen. Weer andere kunnen worden ‘gestopt’ als een bepaalde koers bereikt wordt. Ook dan moet er dus een nieuwe positie geopend worden, wat weer tot kosten leidt. Derivaten kunnen prima gebruikt worden als middel om te beleggen op de valutamarkt, maar als hedge-instrument vinden we ze voor de particuliere belegger minder geschikt.[/su_spoiler]

Stap 3

Hoe beschermen?

Er zijn meerdere manieren om een buitenlandse valutapositie te beschermen. Derivaten zijn een mogelijkheid, maar ideaal vinden we dat niet. Derivaten kennen vaak haken en ogen. Beleggers die er niet mee vertrouwd zijn raden we in het algemeen af om in derivaten te handelen. We denken dat de zogeheten spotmarkt voor valuta het beste instrument is. De spotmarkt is eigenlijk niets anders dan de markt voor cash, alleen gaat het hier om digitaal geld in verschillende valuta. Valuta staan altijd in paren genoteerd, bijvoorbeeld de euro tegenover de Amerikaanse dollar (EUR/USD) of de euro tegenover de Zwitserse frank (EUR/CHF). Een longpositie in zo’n paar betekent een longpositie in de eerstgenoemde valuta en een shortpositie in de tweede. Voor een portefeuille met Amerikaanse aandelen waarvan het dollarrisico afgedekt dient te worden, is dus een longpositie in de EUR/USD nodig. Het risico is namelijk dat de dollar daalt in waarde, waardoor de beleggingen gerekend in euro’s minder waard worden. Als de dollar in waarde daalt tegenover de euro, wil dat zeggen dat de koers van de EUR/USD hoger is geworden. Een longpositie in de EUR/USD geeft dus bescherming tegen een waardedaling van de dollar. Voor andere valuta werkt dit op dezelfde manier.

Lees ook: Hoe bescherm ik mijn portefeuille?