Beter thuis in bankzaken

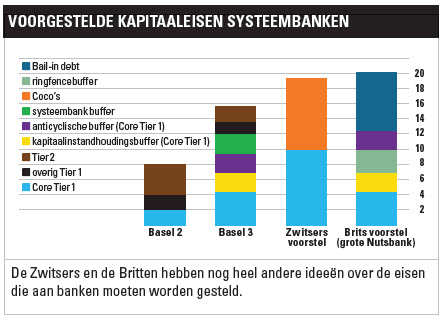

In de Basel-akkoorden zijn de kapitaals- en solvabiliteitseisen die aan banken worden gesteld vastgelegd. Het Basel 2-akkoord is van kracht geworden in 2007/2008. In tegenstelling tot Basel 1 en Basel 2, die primair gericht zijn op de reserves die banken moeten aanhouden om verliezen op te vangen, focust Basel 3 op de reserves die nodig zijn als een bank te maken krijgt met externe omstandigheden, anders dan de operationele (zoals tijdens de bankencrisis). Basel 3 volgt de andere twee Basel-akkoorden dus niet op, maar vult ze aan. In Basel 3 worden strengere eisen gesteld aan de kwaliteit en kwantiteit van het kapitaal. Zo is de definitie van kernkapitaal aangescherpt.

Ten aanzien van kern- of tier 1-kapitaal is er géén contractuele verplichting om af te lossen, het vermogen is permanent ter beschikking gesteld aan de bank

Financieringsinstrumenten worden alleen nog als tier 1-kapitaal aangemerkt als de bank volledig vrij is betalingen op de hoofdsom en tussentijdse dividend- en rentebetalingen op te schorten. Het kernkapitaal moet kort gezegd beter in staat zijn om verliezen op te vangen. Hierdoor zullen bepaalde hybride vermogensinstrumenten niet langer als kernkapitaal aangemerkt worden.

Kernkapitaal

Tier 1-kapitaal is de buffer die banken aanhouden om eventuele verliezen te kunnen opvangen. Het wordt ook wel het kernkapitaal genoemd en bestaat uit het gewone aandelenkapitaal, de gepubliceerde reserves en, indien aanwezig, het fonds voor algemene bankrisico’s. Vermogen van de bank bestaat uit aandelenkapitaal en niet eerder uitgekeerde winsten. Ten aanzien van kern- of tier 1-kapitaal is er géén contractuele verplichting om af te lossen, het vermogen is permanent ter beschikking gesteld aan de bank, en er zijn géén belemmeringen om eventuele verliezen ten laste van dit vermogen te brengen.

Voor het tier 2-kapitaal of aanvullend kapitaal bestaan wel verplichtingen om betalingen te doen aan de verstrekkers van dit kapitaal. De kwaliteit van dit vermogensbestanddeel is in de ogen van de toezichthouders minder dan dat van tier 1-kapitaal. Tier 2-kapitaal is verdeeld in twee subcategorieën, namelijk hoger aanvullend en lager aanvullend kapitaal (upper tier 2 en lower tier 2). Onder hoger aanvullend kapitaal vallen cumulatief preferente aandelen met onbepaalde looptijd, schulden met een onbepaalde looptijd en herwaarderingsreserves. Lager aanvullend kapitaal bestaat uit langlopende achtergestelde leningen. Het totale relevante tier 2-kapitaal dient kleiner of gelijk te zijn aan het tier 1-kapitaal. Daarnaast mag het lower tier 2-kapitaal niet meer dan 50% bedragen van het tier 1-kapitaal. Het tier 1- en tier 2-kapitaal tezamen vormt het BIS-kapitaal. Tier 3-kapitaal is kwalitatief het minste kapitaal en wordt gevormd door kortlopende achtergestelde schulden en slechts minimaal gebruikt.

Risk weighted assets (RWA)

Risk weighted assets (RWA)

De activa van een bank krijgen een weging gebaseerd op het risico. Vandaar dat men spreekt van naar risico gewogen activa (RWA, risk weighted assets). De activa zijn onderhevig aan kredietrisico, marktrisico (rente, aandelen en valuta) en operationeel risico. Hoe risicovoller activa zijn, hoe meer kapitaal daar tegenover moet staan. De kredietcrisis bracht een probleem aan het licht dat inherent is aan het systeem van risicogewogen kapitaaleisen onder Basel 1 en 2. Dit stelde banken in staat om veel vreemd vermogen aan te trekken en niettemin aan de (risicogewogen) kapitaaleisen te voldoen. Zo hoefde tegenover beleggingen in staatsobligaties van veel Europese landen nagenoeg geen kapitaal te worden aangehouden. Vandaar dat veel banken hebben geïnvesteerd in obligaties van Europese landen met een twijfelachtige vermogenspositie, met alle gevolgen van dien. De regels voor vermogen dat mag meetellen als kernkapitaal (tier 1) zijn onder Basel 3 een stuk strenger.

Instellingen die gekwalificeerd worden als ‘too big to fail’ moeten ook nog een extra kapitaalbuffer aanhouden van 1 tot 2,5%, afhankelijk van de risicogewogen omvang van hun activa

Core tier 1-ratio

Als het kernkapitaal – het tier 1-kapitaal – wordt gedeeld door de naar risico gewogen activa krijg je de tier 1-ratio. De vereiste minimale core tier 1-ratio is tussen 2013 en 2016 gefaseerd verhoogd van 2 tot 4,5%. Vervolgens zijn door Basel 3 twee extra kapitaaleisen geïntroduceerd. Zo moeten banken een kapitaalinstandhoudingsbuffer van 2,5% aanhouden. Als het kapitaal onder deze buffer zakt, mag de bank geen dividend uitkeren aan haar aandeelhouders en evenmin verplichtingen aangaan om bonussen te betalen aan haar medewerkers totdat de solvabiliteit weer op peil is. Daarbij kunnen de nationale overheden banken verplichten in tijden van economische groei een contra-cyclische buffer van maximaal 2,5% aan te houden. Instellingen die gekwalificeerd worden als ‘too big to fail’ moeten ook nog een extra kapitaalbuffer aanhouden van 1 tot 2,5%, afhankelijk van de risicogewogen omvang van hun activa. De totale risicogewogen core tier 1-kapitaaleis voor banken zal dus uiteindelijk 9,5% bedragen. Basel 3 introduceert ook een leverage ratio, die niet afhankelijk is van het risicoprofiel van de activa. Vanaf 2017 dient het kernkapitaal minstens 3% van het totale (ongewogen) vermogen te bedragen. Dat betekent dat er tegenover elke euro aan activa – ongeacht de risicoweging – drie cent aan eigen vermogen op de balans moet staan. Financiën wil daar voor Nederlandse banken nog een een schepje bovenop doen en gaat voor 4%.

Lees ook: Hoe gaat een claimemissie in zijn werk?