Tien aandelen zonder prijskaartje

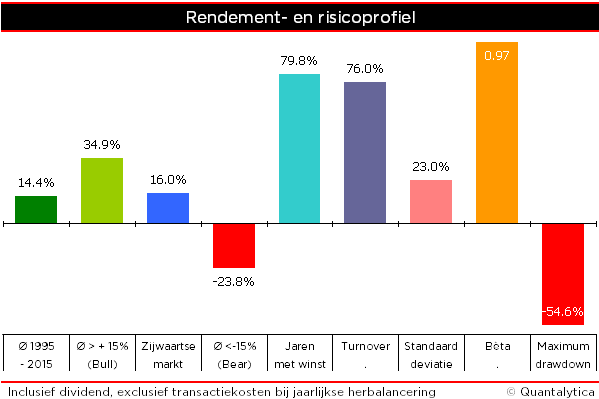

Aandelen waarvan de som der rendementen op 25 procent of hoger uitkomt, zijn volgens de Amerikaanse beleggersvereniging een interessant vertrekpuntDe American Association of Individual Investors (AAII), de tegenhanger van de Vereniging van EffectenBezitters (VEB) in de Verenigde Staten, analyseert en bespreekt in haar blad met regelmaat technieken voor het selecteren van aandelen. Op basis van haar ervaring construeerde de Amerikaanse beleggersvereniging een fundamentele vuistregel die gebaseerd is op populaire waarderingsmaatstaven, zoals het dividendrendement en de koers-winstverhouding en het rendement op eigen vermogen. De onderliggende gedachte is dat elke belegger zijn pijlen moet richten op laaggeprijsde aandelen met een hoog dividend en hoge groei. Omdat een perfecte combinatie van groei en dividend een zeldzaamheid is, moet een afweging worden gemaakt. Aandelen die geen dividend betalen en uitzonderlijke groei voorleggen, kunnen net zo interessant zijn als bedrijven met een hoog dividend en matige winstgroei. Eenvoud siert De fundamentele vuistregel van de AAII bestaat uit de optelsom van het dividendrendement, het winstrendement en het rendement op ingehouden winst. Eigenlijk is het een soort van totaalrendement. Het dividendrendement en de koers-winstverhouding van aandelen zijn gemakkelijk te vinden. Het wordt berekend door het dividend te delen door de koers en vervolgens wordt het quotiënt met 100 vermenigvuldigd. Ter herinnering: het dividend is het deel van de nettowinst dat een onderneming aan zijn aandeelhouders uitkeert. Het winstrendement, het klinkt misschien een beetje ingewikkeld, is niets anders dan de omgekeerde koers-winstverhouding. Maar dan wel uitgedrukt als percentage, zoals bij het dividendrendement. Het rendement op ingehouden winst is een aangepaste versie van het rendement op eigen vermogen. Omdat het dividend aan de aandeelhouders wordt uitgekeerd, wordt het dividend van de nettowinst afgetrokken. Het gedeelte dat overblijft, is de winst die het bedrijf kan aanwenden om zijn groei te financieren. Op de integratie van het dividend na, is de berekening van het rendement op ingehouden winst identiek aan het rendement op eigen vermogen. In plaats van de nettowinst te delen door de boekwaarde, wordt het verschil van de nettowinst en het dividend gedeeld door de boekwaarde. Ook hier wordt de uitkomst met 100 vermenigvuldigd. Omdat de AAII ervoor koos de ratio van de nettowinst en de koers als rendementspercentage weer te geven, wordt het mogelijk om de drie parameters bij elkaar op te tellen. Al met al Aandelen waarvan de som der rendementen op 25 procent of hoger uitkomt, zijn volgens de Amerikaanse beleggersvereniging een interessant vertrekpunt. Om de kans op miskopen te verkleinen, drukt de AAII haar leden op het hart om de voorgeselecteerde aandelen op additionele punten door te lichten, zoals de kapitaalstructuur van de onderneming. In goede tijden werken schulden als een financiële hefboom, maar bedrijven die schulden torsen, krijgen het snel moeilijk als het economisch tegenzit. Laat daarom aandelen links liggen waarvan de totale schuld hoger is dan het eigen vermogen. Tot tien tellen De historische simulatie op basis van de tien best geplaatste indexleden van de STOXX Europe 600 leert dat een dergelijke werkwijze inclusief dividend tussen 1995 en 2015 goed was voor een samengesteld rendement van 14,4 procent. Dat is twee keer zo veel als de STOXX Europe 50, De Europese hoofdindex harkte in die periode slechts een jaarrendement van 7,2 procent binnen.

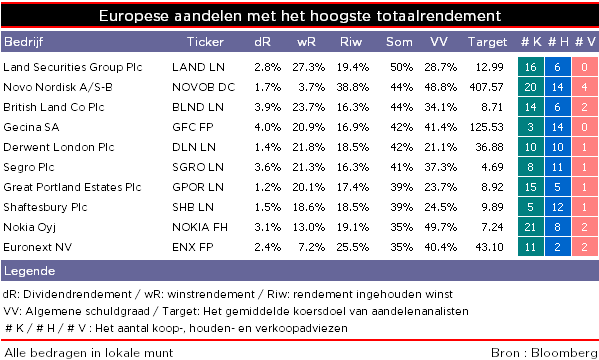

Tot slot nog het overzicht van aandelen die op dit moment voldoen aan de hierboven beschreven selectiecriteria. Dat wil zeggen een totaalrendement van 25 procent of hoger en een algemene schuldgraad van hooguit 50 procent.

Tot slot nog het overzicht van aandelen die op dit moment voldoen aan de hierboven beschreven selectiecriteria. Dat wil zeggen een totaalrendement van 25 procent of hoger en een algemene schuldgraad van hooguit 50 procent.

Lees ook: Dividend maakt het verschil

Beleggen is al eeuwenlang een beetje een zoektocht naar de Heilige Graal. De Ark van het Verbond is de financiële ménage à trois van boekwaarde, dividend en nettowinst; het Paard van Troje is de prijs van het aandeel.

Een van de hete hangijzers van beleggen is het prijskaartje van aandelen, de relatie tussen de koers en de onderliggende waarde. Soms blijken aandelen met een hoog dividendrendement of een lage koers-winstverhouding het Paard van Troje te zijn, omdat de winst van de onderneming niet of nauwelijks groeit. Omdat de perfecte combinatie van prijs en waarde niet bestaat, formuleerde de AAII een set van fundamentele vuistregels waarmee beleggers op ludieke wijze kunnen achterhalen of een investering in een bepaald aandeel überhaupt de moeite loont.

Aandelen waarvan de som der rendementen op 25 procent of hoger uitkomt, zijn volgens de Amerikaanse beleggersvereniging een interessant vertrekpunt

De American Association of Individual Investors (AAII), de tegenhanger van de Vereniging van EffectenBezitters (VEB) in de Verenigde Staten, analyseert en bespreekt in haar blad met regelmaat technieken voor het selecteren van aandelen. Op basis van haar ervaring construeerde de Amerikaanse beleggersvereniging een fundamentele vuistregel die gebaseerd is op populaire waarderingsmaatstaven, zoals het dividendrendement en de koers-winstverhouding en het rendement op eigen vermogen. De onderliggende gedachte is dat elke belegger zijn pijlen moet richten op laaggeprijsde aandelen met een hoog dividend en hoge groei. Omdat een perfecte combinatie van groei en dividend een zeldzaamheid is, moet een afweging worden gemaakt. Aandelen die geen dividend betalen en uitzonderlijke groei voorleggen, kunnen net zo interessant zijn als bedrijven met een hoog dividend en matige winstgroei.

Eenvoud siert

De fundamentele vuistregel van de AAII bestaat uit de optelsom van het dividendrendement, het winstrendement en het rendement op ingehouden winst. Eigenlijk is het een soort van totaalrendement.

Het dividendrendement en de koers-winstverhouding van aandelen zijn gemakkelijk te vinden. Het wordt berekend door het dividend te delen door de koers en vervolgens wordt het quotiënt met 100 vermenigvuldigd. Ter herinnering: het dividend is het deel van de nettowinst dat een onderneming aan zijn aandeelhouders uitkeert.

Het winstrendement, het klinkt misschien een beetje ingewikkeld, is niets anders dan de omgekeerde koers-winstverhouding. Maar dan wel uitgedrukt als percentage, zoals bij het dividendrendement.

Het rendement op ingehouden winst is een aangepaste versie van het rendement op eigen vermogen. Omdat het dividend aan de aandeelhouders wordt uitgekeerd, wordt het dividend van de nettowinst afgetrokken. Het gedeelte dat overblijft, is de winst die het bedrijf kan aanwenden om zijn groei te financieren. Op de integratie van het dividend na, is de berekening van het rendement op ingehouden winst identiek aan het rendement op eigen vermogen. In plaats van de nettowinst te delen door de boekwaarde, wordt het verschil van de nettowinst en het dividend gedeeld door de boekwaarde. Ook hier wordt de uitkomst met 100 vermenigvuldigd.

Omdat de AAII ervoor koos de ratio van de nettowinst en de koers als rendementspercentage weer te geven, wordt het mogelijk om de drie parameters bij elkaar op te tellen.

Al met al

Aandelen waarvan de som der rendementen op 25 procent of hoger uitkomt, zijn volgens de Amerikaanse beleggersvereniging een interessant vertrekpunt. Om de kans op miskopen te verkleinen, drukt de AAII haar leden op het hart om de voorgeselecteerde aandelen op additionele punten door te lichten, zoals de kapitaalstructuur van de onderneming. In goede tijden werken schulden als een financiële hefboom, maar bedrijven die schulden torsen, krijgen het snel moeilijk als het economisch tegenzit. Laat daarom aandelen links liggen waarvan de totale schuld hoger is dan het eigen vermogen.

Tot tien tellen

De historische simulatie op basis van de tien best geplaatste indexleden van de STOXX Europe 600 leert dat een dergelijke werkwijze inclusief dividend tussen 1995 en 2015 goed was voor een samengesteld rendement van 14,4 procent. Dat is twee keer zo veel als de STOXX Europe 50, De Europese hoofdindex harkte in die periode slechts een jaarrendement van 7,2 procent binnen.

Tot slot nog het overzicht van aandelen die op dit moment voldoen aan de hierboven beschreven selectiecriteria. Dat wil zeggen een totaalrendement van 25 procent of hoger en een algemene schuldgraad van hooguit 50 procent.

Lees ook: Dividend maakt het verschil

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.