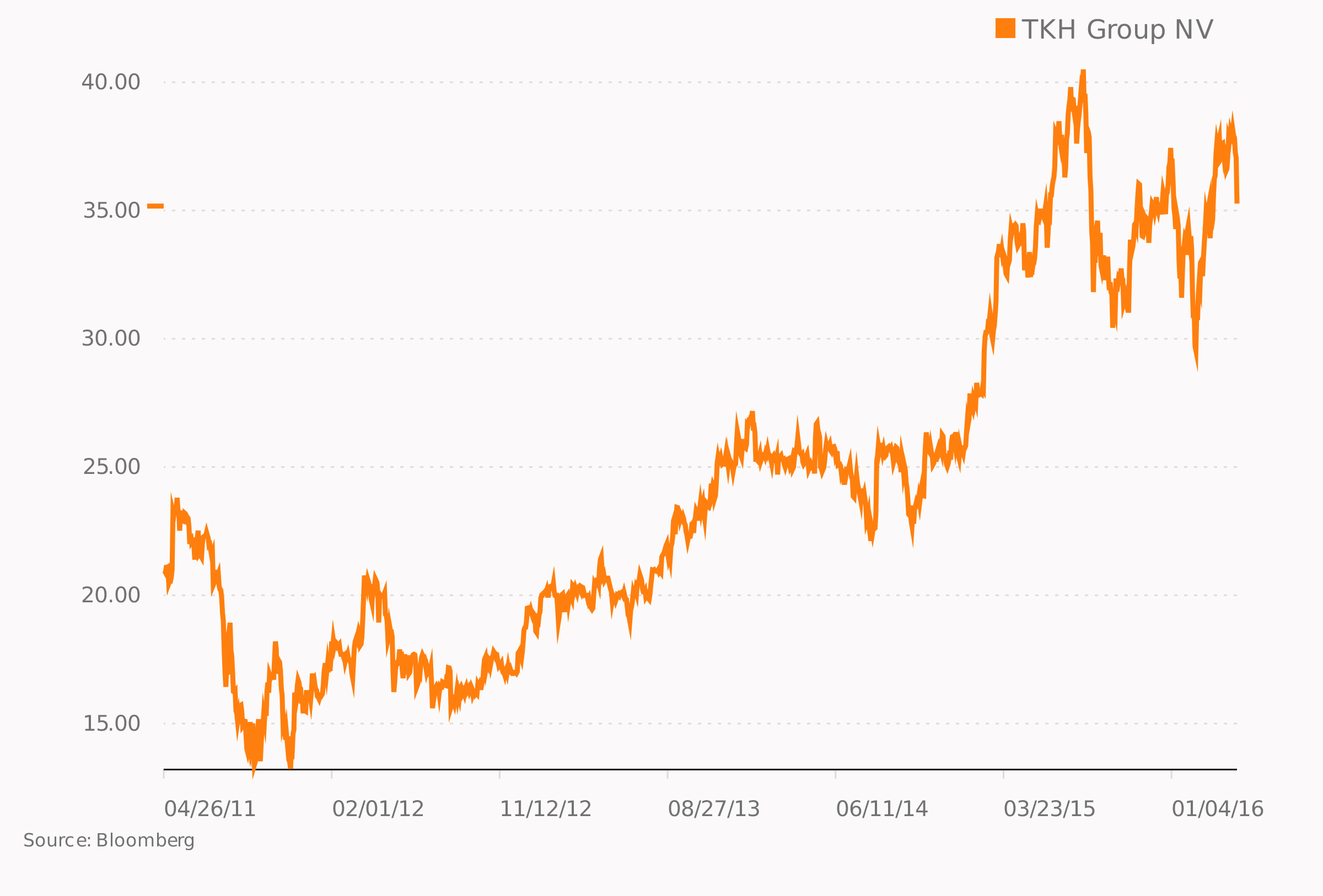

Geen verrassingen bij TKH

Wij verwachten dat TKH vooral in de tweede jaarhelft gas zal gaan geven. Het tweede kwartaal zullen de kosten nog de bovenhand hebben. Op een k/w van 13,7 zijn de aandelen niet duur. Wij handhaven ons koopadvies.

TKH maakte maandag een wat lagere omzet en een wat lager resultaat bekend dan een jaar geleden. De omzet liep op jaarbasis met 4,9% terug (2,7% autonoom) tot €316,9 mln bij een gewone nettowinst voor amortisatie die 13,4%  daalde tot €19,5 mln. TKH had al in maart aangegeven noodzakelijke investeringen te gaan doen om de komende jaren verder te kunnen groeien. Dit zijn onder meer investeringen in de uitbouw van capaciteit en hogere ontwikkelingskosten. Die gaan op dit moment voor de baten uit. Daar komt bij dat de vraag uit China is treuggevallen.

daalde tot €19,5 mln. TKH had al in maart aangegeven noodzakelijke investeringen te gaan doen om de komende jaren verder te kunnen groeien. Dit zijn onder meer investeringen in de uitbouw van capaciteit en hogere ontwikkelingskosten. Die gaan op dit moment voor de baten uit. Daar komt bij dat de vraag uit China is treuggevallen.

Bekijk de detailpagina van TKH

TKH verkocht in het eerste kwartaal zijn 51%-belang in Parking & Protection (P&P) aan Interparking Nederland in Rotterdam, wat een negatief effect van 0,9% op de omzet had. De autonome omzetdaling bij Telecom Solutions bedroeg 0,6%, bij Building Solutions 3,8% en bij Industrial Solutions 2,2%. Dat valt alleszins mee, temeer daar de orderintake bij manufacturing systems (bandenbouwmachines) met €80 mln boven de €60 mln uit het vierde kwartaal en ook boven het kwartaalgemiddelde van vorig jaar uitkwam. Bij de jaarcijfers verhoogde TKH de doelstelling voor het rendement op de omzet (ROS) naar 11-12% en op investeringen (ROCE) naar 20-22%. Daarnaast is het doel dat de zeven verticale groeimarkten in drie tot vijf jaar €300-500 mln omzetgroei laten zien, wat betekent dat ongeveer de helft van de omzet met 12% per jaar zal groeien.