Goochelen met cijfers

Het cijferseizoen loopt in de VS weer op zijn einde nu bijna 440 van de bedrijven uit de S&P500 Index de kwartaalcijfers hebben gepubliceerd. Op het eerste gezicht was het weer een prima cijferseizoen. Ruim 72% van de bedrijven heeft beter gepresteerd dan de gemiddelde analistenverwachting. Dat is het hoogste percentage van positieve verrassingen sinds het derde kwartaal van 2014, zo blijkt uit data van indexaanbieder Standard&Poor’s. De lat lag echter niet zo hoog, want over de afgelopen twaalf maanden is de winstverwachting voor het eerste kwartaal van 2016 van $30,91 naar $24,44 per aandeel terug gebracht.

Niet voor het eerst worden er bovendien vraagtekens gezet bij de betrouwbaarheid van de gepubliceerde winstcijfers. Zo publiceerde de Financial Times begin deze week een artikel over de winstcijfers van techbedrijven als Twitter en LinkedIn die een verkeerde voorstelling van zaken zouden geven. Het dagblad stelde de wijze waarop de technologiebedrijven de kosten van aandelen en opties – onderdeel van het beloningspakket van hun werknemers – boekhoudkundig verwerkten aan de kaak.

Het verschil tussen de aangepaste en de gewone winst is belangrijk voor de bonus van de topman

Niet alleen binnen de technologiesector ligt de kwaliteit van de winstcijfers onder vuur. De Amerikaanse beurscommentator John Mauldin wees recent op het gevaar van misleiding wanneer bedrijven te veel nadruk leggen op ‘voor buitengewone posten aangepaste’ winstcijfers. Dat doen bedrijven om beleggers een beter inzicht te geven in de winstontwikkeling zonder dat deze door grote, eenmalige, uitschieters wordt verstoord. ‘Het probleem is echter dat er maar geen einde komt aan deze buitengewone posten’, stelt Mauldin terecht. De ‘operationele’ of aangepaste winst per aandeel van de S&P500 Index lag in het vierde kwartaal bijvoorbeeld maar liefst 23% hoger dan de gewone winst per aandeel.

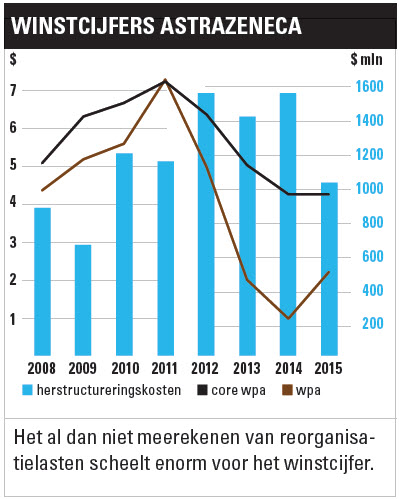

Het ‘aanpassen’ van de winst is helaas geen exclusief probleem voor de Amerikaanse beurs of voor de technologiesector. Ook in Europa komt dit fenomeen voor. Het Britse AstraZeneca is hier een ‘fraai’ voorbeeld van. Deze farmaceut lijdt al jaren onder aflopende patenten en een gebrek aan nieuw ontwikkelde medicijnen om de weggevallen omzet te compenseren. Het gevolg is dat het bedrijf rigoureus in de kosten snijdt en daarvoor ook herstructureringslasten neemt. Herstructureringen zijn vrijwel onvermijdelijk bij bedrijven van de omvang van AstraZeneca, maar de Britten weten van geen  ophouden. Dat wordt duidelijk uit de grafiek. De staafjes in de grafiek geven de jaarlijkse herstructureringslasten sinds 2008 aan. In de jaren 2008 en 2009 vielen deze lasten nog mee – respectievelijk ‘slechts’ $881 mln en $659 mln – maar sinds 2010 heeft het bedrijf jaarlijks meer dan $1 mrd aan reorganisatielasten geboekt. Over de periode 2008-2015 zijn daardoor voor in totaal bijna $9,5 mrd aan deze lasten genomen. Dat is gemiddeld meer dan 11% (!) van de operationele winst – in sommige jaren ligt dat percentage zelfs nog veel hoger. AstraZeneca legt echter de nadruk op een aangepaste versie van de winst (per aandeel), ‘core’ genoemd. In deze winstmaatstaf tellen de enorme reorganisatielasten niet mee. Het gevolg is dat de ‘core’ winst per aandeel aanmerkelijk minder sterk is gedaald dan de gewone winst per aandeel (zie de twee lijnen in de grafiek). Het einde van deze aanpak is nog niet in zicht. In het persbericht over de eerstekwartaalcijfers zegt AstraZeneca nog eens $1,5 mrd aan herstructureringslasten te zullen boeken om vanaf eind 2017 jaarlijks $1,1 mrd aan kostenbesparingen te kunnen boeken. De kosten van de herstructurering gaan aan de ‘core’ winst per aandeel voorbij, de baten ervan komen deze winstmaatstaf volledig ten goede.

ophouden. Dat wordt duidelijk uit de grafiek. De staafjes in de grafiek geven de jaarlijkse herstructureringslasten sinds 2008 aan. In de jaren 2008 en 2009 vielen deze lasten nog mee – respectievelijk ‘slechts’ $881 mln en $659 mln – maar sinds 2010 heeft het bedrijf jaarlijks meer dan $1 mrd aan reorganisatielasten geboekt. Over de periode 2008-2015 zijn daardoor voor in totaal bijna $9,5 mrd aan deze lasten genomen. Dat is gemiddeld meer dan 11% (!) van de operationele winst – in sommige jaren ligt dat percentage zelfs nog veel hoger. AstraZeneca legt echter de nadruk op een aangepaste versie van de winst (per aandeel), ‘core’ genoemd. In deze winstmaatstaf tellen de enorme reorganisatielasten niet mee. Het gevolg is dat de ‘core’ winst per aandeel aanmerkelijk minder sterk is gedaald dan de gewone winst per aandeel (zie de twee lijnen in de grafiek). Het einde van deze aanpak is nog niet in zicht. In het persbericht over de eerstekwartaalcijfers zegt AstraZeneca nog eens $1,5 mrd aan herstructureringslasten te zullen boeken om vanaf eind 2017 jaarlijks $1,1 mrd aan kostenbesparingen te kunnen boeken. De kosten van de herstructurering gaan aan de ‘core’ winst per aandeel voorbij, de baten ervan komen deze winstmaatstaf volledig ten goede.

Het verschil tussen de aangepaste en gewone winst per aandeel is geen academische discussie. Zeker niet voor het management van AstraZeneca, want 20% van de jaarlijks toe te kennen bonus voor topman Pascal Soriot hangt samen met het overtreffen van een vooraf vastgesteld niveau van de ‘core’ winst per aandeel. Hier valt helaas weinig aan te doen, maar beleggers hebben wel de keus om deze misleidende winstmaatstaven te negeren en zo tot een beter oordeel over hun beleggingen te komen.

Lees ook: Beurs & Economie: Hoofd boven water

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.