ECB en Fed scheppen lauw beursklimaat

Bij het scenario van een voorlopig lauw beleggingsklimaat zien wij vooral beleggingsinkomsten bij obligaties en aandelen met een hoog effectief en dividendrendement. We tippen daarvoor twee obligaties, twee vastgoedaandelen en vier andere aandelen.

Na de financiële crisis van 2008/09 gaat het de laatste jaren economisch gezien niet slecht; er is tenminste groei. De financiële markten hebben na 2008/09 dan ook een grote opgang gekend. Maar de groei is dusdanig laag dat er bij het minste zuchtje tegenwind, zoals onlangs de afgenomen groei van de Chinese economie, onmiddellijk twijfels ontstaan, met negatieve koersgevolgen voor aandelen en obligaties. De marktpartijen zijn niet in staat de economische groei te verhogen. Bedrijven wachten met grote investeringen; ze kopen soms zelfs liever aandelen in. Consumenten zijn ook selectief met hun uitgaven: velen bouwen schulden af. Overheden beperken hun uitgaven omdat ze daartoe binnen de Europese Unie verplicht zijn, of omdat de politieke en financiële situatie een expansiepolitiek onmogelijk maakt, zoals in de VS. Dan resteren de centrale banken. De economische situatie heeft hen in een bijzondere rol gebracht waardoor zij ook een belangrijke invloed hebben gekregen op de koersen van financiële instrumenten.

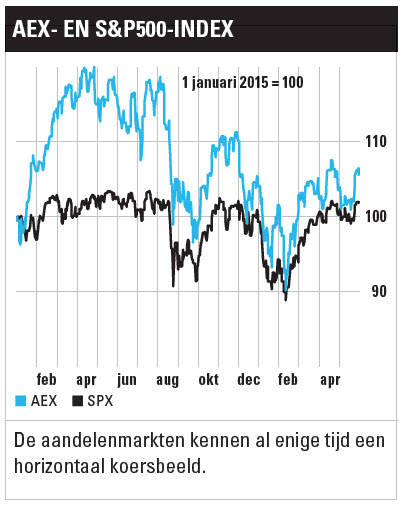

De aandelenkoersen kennen magere tijden; obligaties presteren nu eens beter dan aandelen

Centrale banken

In Europa en de VS zijn de centrale banken door de wetgever aangestelde, politiek onafhankelijke bewakers van de prijsontwikkeling. Onder de normale economische omstandigheden voeren zij beleid tegen te hoge prijsstijging (inflatie). De huidige economische omstandigheden zijn echter niet normaal en er is in delen van de westerse markten zelfs sprake van prijsdaling (deflatie). Daar zijn verschillende factoren voor verantwoordelijk. Allereerst is dat de lage economische groei zelf. Daardoor is er minder vraag naar producten, zowel eindgoederen als productiegoederen. In zo’n omgeving heerst weinig inflatie. Daar komt nog bij dat ook in de opkomende landen de groei is afgenomen. Vooral de rol van China is hierbij belangrijk. Dit land had grote grondstoffenvoorraden aangelegd. Bij een lagere economische groei matigt het land nu zijn vraag. Dit heeft weer gevolgen voor grondstofproducerende landen. Parallel daaraan speelt dat de grondstofproducerende landen uit een soort gewenning nog steeds te veel delven. Een bijzonder geval is daarbij olie. Door schalieolie in de VS en de terugkeer in de markt van Irak en binnenkort Iran, blijft het aanbod van olie te hoog vergeleken met de vraag. Dat lijkt voorlopig zo te blijven, omdat Saoedi-Arabië zijn productie niet wil verlagen.

Lees ook: Positief over Delta Lloyd

De neerwaartse druk op de prijzen speelt vooral in Europa, omdat daar niet voldoende vraag is naar producten om de inflatie te bevorderen. De Europese Centrale Bank (ECB) is daardoor voor het dilemma geplaatst van een prijsdaling in de richting van 0%. Volgens de economische theorie gaan financiële partijen die vermoeden dat de prijzen later lager zullen zijn, hun uitgaven uitstellen, waardoor de economische groei verder inzakt. Onder het mom van de zelfverklaarde doelstelling van een inflatie van 2% als de meest gunstige uitkomst voor economische ontwikkeling – niet hoger, maar in dit geval ook niet veel lager – heeft de ECB de strijd aangebonden met de prijsdaling. Zij is ten eerste haar officiële geldmarkttarieven gaan verlagen. Die staan nu onder 0%. Bovendien is een hoeveelheidsbeleid gestart. Banken kunnen tegen voor hun gunstige condities, zij het onder voorwaarden, gemakkelijk aan geld komen om dit als krediet te verstrekken. Ook koopt de bank obligaties die in de markt circuleren (secundaire markt). Tot nu toe betrof het vooral staatsobligaties, maar in juli begint de ECB ook met het aankopen van hoge kwaliteit bedrijfsobligaties (investment grade). Daarmee wordt het rentebeleid  ondersteund. De ECB geeft met deze unieke acties aan dat zij de situatie zeer ernstig neemt en per sé inflatie (en economische groei) wil creëren.

ondersteund. De ECB geeft met deze unieke acties aan dat zij de situatie zeer ernstig neemt en per sé inflatie (en economische groei) wil creëren.

De Amerikaanse centrale bank (Fed) stond voor een een soortgelijk dilemma en heeft daarom ook een ruim geldbeleid gevoerd. Beider beleid heeft geleid tot grote geldstromen naar de financiële markten. De hierdoor ontstane extra vraag naar aandelen, obligaties en andere financiële instrumenten heeft vanaf 2009 hun koersen in zowel de VS als Europa sterk doen stijgen. Maar toen duidelijk werd dat dit beleid eindig was en de eerste renteverhoging van de Fed in zicht kwam, stagneerden de Amerikaanse en Europese koersontwikkelingen in het voorjaar van 2015. Sindsdien beleven aandelen magere tijden

Voor obligaties is het beeld gunstiger; de voordelen van het centralebankbeleid werken er zelfs door tot het heden. De reeks van verlagingen van de rente met schuld van korte looptijd had door de overvloed aan geld en doordat duidelijk was dat de inflatie laag bleef, het effect dat ook de rente op schuld met lange looptijd is blijven dalen. Obligatiebeleggers hebben in het klimaat van voortdurende rentedaling door de koersstijging gouden jaren beleefd. Zij kenden hogere beleggingswinsten dan aandelenbeleggers, wat een afwijking is van het normale patroon.

Toekomstscenario

Ons uitgangspunt voor de nabije toekomst (een jaar) voor Europa is dat de economische groei en de inflatie er zo laag zijn dat de rentetarieven van de ECB onder 0% blijven. Omdat de inflatieverwachtingen beperkt zijn, zullen ook de rentetarieven op de Europese kapitaalmarkt stabiel laag blijven. Daardoor zal de beleggingswinst uit hoofde van tariefverandering minimaal zijn. Dit houdt voor obligaties in dat de hoger rentende investment grade- en high yield-obligaties populair blijven omdat zij een relatief hoge couponuitkering bieden tegen een acceptabel risico. Bij de aandelen mag verwacht worden dat de vastgoedsector redelijk zal presteren; die kan goedkoop lenen en profiteert ondertussen van stijgende vastgoedprijzen. Dat laatste speelt echter vooral op de woningmarkt en de betere kwaliteit winkelvastgoed, want in het winkelbestand van lager alooi en bij de kantoren en andere bedrijfsgebouwen leidt de lage economische groei juist tot hoge leegstand. In het huidige renteklimaat, bij de lage economische groei en de beperkte investeringsbereidheid van bedrijven en bij de huidige solvabiliteitsopbouwproblemen in de voor economische groei belangrijke financiële sector is het aandelenklimaat voor veel sectoren matig te noemen.

Gezien het lauwe beleggingsklimaat moeten de beleggingsinkomsten vooral van de coupon- en dividenduitkeringen komen

Kortom, de financiële markten zullen het komende jaar wat verlamd ogen. In een Europees klimaat van lauwe koersvorming is een coupon- of dividenduitkering koning. Dus zijn obligaties met hoge coupons favoriet, evenals gezonde bedrijven die een relatief hoog dividend uitkeren, zoals vastgoedaandelen.

In de VS staat de Fed voor de keuze van een tweede renteverhoging of niet (na die in december 2015). De Amerikaanse financiële markten staan ook het komende jaar in het teken van het monetaire beleid. Het is onduidelijk wat de effecten van de onontkoombare verdere renteverhoging op aandelen zullen zijn. De hogere rente wordt door velen als slecht gezien voor de aandelenmarkt. De redenering hierbij is dat door de maatregel van de Fed als reactie op inflatieverwachtingen het hele rentegamma omhoog wordt geduwd. Daardoor worden obligaties aantrekkelijker vergeleken met aandelen, temeer daar Amerikaanse bedrijven relatief minder dividend uitkeren dan Europese. In het verleden is echter gebleken dat aandelenmarkten soms juist positief reageren op renteverhogingen. Het opschroeven van de rente kan gezien worden als een teken dat het goed gaat met de Amerikaanse economie. En als de economie in de lift zit, gaat het ook goed met de Amerikaanse bedrijven. Een serie aan renteverhogingen door de Fed hoeft dus niet negatief uit te pakken voor aandelen. Het is alleen niet zo dat wij verwachten dat de Fed meerdere keren haar tarieven gaat verhogen. Daarmee blijft dit kalenderjaar voor de Amerikaanse aandelenmarkt eveneens lauw. Bij de obligaties zal de schuld met hoge coupon het minst geraakt worden door een renteverhoging. Ook voor de Amerikaanse financiële markten geldt dus dat het genereren van inkomen via coupons en dividend de hoofdmoot van de beleggingswinst gaat vormen.

Obligatie- en aandelentips

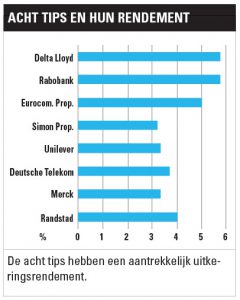

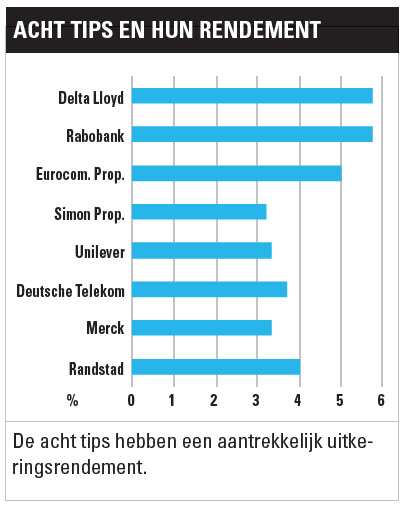

Wij stemmen onze tips voor het komende jaar af op het geschetste scenario, zowel voor Europa als voor de VS. Een voorwaarde daarbij is dat wij op het aandeel of de obligatie een koopadvies hebben staan of dat het in een van onze voorbeeldportefeuilles zit. Het effectief rendement (voor obligaties) en het dividendrendement (voor aandelen) moet daarbij hoger dan 3% zijn en de obligatie of het aandeel moet goed verhandelbaar zijn (veel handel en makkelijk verkoopbaar).

- Bij de obligaties adviseren wij uit de Koerswijzer de Delta Lloyd 9% en de Rabobank-ledencertificaten. Die kennen allebei een effectief rendement van circa 5,7% door hun hoge coupon die ook koersondersteunend werkt. Obligaties worden steeds meer risicodragend gemaakt (zie kader) maar wij schatten de risico’s bij deze obligaties als voldoende beperkt in, ook gezien hun effectieve rendement.

- Bij de aandelen gaan wij voor het Nederlandse Eurocommercial Properties, met een dividendrendement van bijna 5%. De winkelpanden die het bedrijf bezit zijn van hoge kwaliteit.

- Datzelfde geldt voor het Amerikaanse Simon Property (SPG) dat per kwartaal een geleidelijk stijgend dividend betaalt (dividendrendement van 3,2%) en recent na een nieuwe lening volgens ons onterecht in koers daalde. Simon Property heeft winklelcentra in Noord-Amerika, Mexico, Azië en in Europa (via een deelneming in het Franse Klépierre ook in Nederland). Het aandeel zit sinds december 2015 in de dividendportefeuille.

- We adviseren ook vier niet-vastgoedaandelen. Die opereren alle op een gunstige markt. Als eerste tippen wij Unilever. Het bedrijf zet meer dan 50% van zijn consumentenproducten af in opkomende landen. Het feit dat de bevolkingsgroei in die landen en de welvaartstijging sneller verlopen, levert extra groeikansen op. Unilever heeft een dividendrendement van 3,3%.

- Voorts adviseren wij Deutsche Telekom dat vooral met dochter T-Mobile US sterk groeit (dividendrendement van 3,7%).

- Het Amerikaanse Merck (met dividendrendement van 3,3%) heeft ook voor de toekomst goede medicijnen in portefeuille.

- En tenslotte tippen we Randstad dat sterk gepositioneerd is voor flexibilisering van arbeidskracht op de monidale markt. Deze trend zet zich door, en in steeds meer landen. Het dividendrendement van de detacheerder is ruim 4%. We verwachten dat de koerszwakte van dit jaar zal stoppen als blijkt dat de mondiale arbeidsmarkten zich gunstig ontwikkelen.