Waarom moeilijk? Makkelijk kan ook

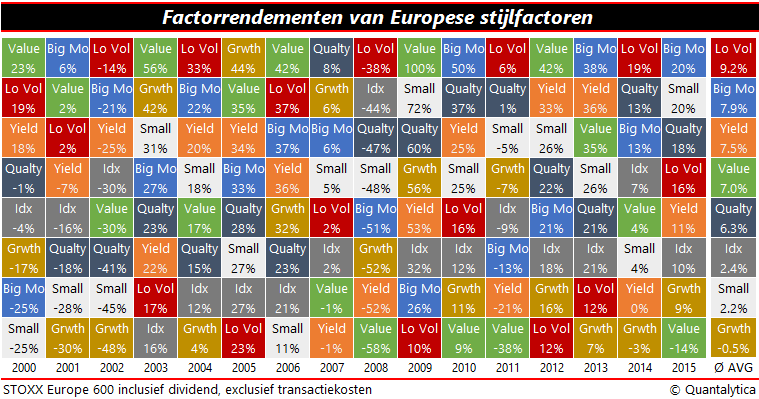

Elk jaar heb je van die aandelen die het beter doen dan andere. Vorig jaar had je momentumaandelen (Big Mo) moeten hebben en kon je Value (waarde) beter links laten liggen; het jaar ervoor hadden laagvolatiele aandelen (Low Vol) en Growth (groei) het tij mee. Low Vol en Value zijn twee stijlfactoren die het ofwel heel goed doen ofwel heel slecht. Eigenlijk geldt dat ook voor Growth.

Als je de factorrendementen op een rij zet, dan zie je dat laagvolatiele aandelen, gevolgd door momentum- en dividendaandelen (Yield) door de jaren heen het hoogste rendement bieden

Als je precies weet wanneer welk soort aandelen het goed zullen doen, dan ben je als belegger spekkoper. Als je tussen 2000 en 2015 elk jaar precies van tevoren wist welke beleggingsstijl de voorkeur verdiende, dan had je dividenden meegeteld nu op 2.729 procent winst gezeten! Op jaarbasis komt dat neer op 23,2 procent, terwijl het samengestelde totaalrendement van Europese aandelen blijkens de STOXX Europe 600 niet verder komt dan 2,4 procent. Maar ja, dat is nog altijd beter dan het jaarrendement van Growth en vele malen beter dan het samengestelde rendement van de telkenmale slechtst presterende stijlfactor in een kalenderjaar.

Echter, het is maar weinig beleggers gegeven om jaar in jaar uit de factorpremies correct in te schatten. Als je de factorrendementen op een rij zet, dan zie je dat laagvolatiele aandelen, gevolgd door momentum- en dividendaandelen (Yield) door de jaren heen het hoogste rendement bieden. Vooral bij Big Mo moet je ervoor waken dat je niet vergeet om op gezette tijden je momentumaandelen door te lichten en je aandelenportefeuille zo nodig herbalanceren. Doe je dat niet, dan gaat je initiële winst snel in rook op en eindig je in de min.

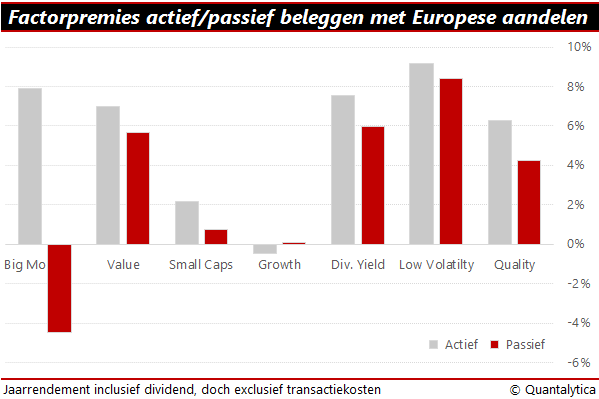

Als je gaat beleggen moet je een keuze maken tussen actief en passief vermogensbeheer. Actief is niet per definitie beter dan passief en andersom. Passief beleggen heeft tot doel eenzelfde rendement bijeen te sprokkelen als een benchmark en bij actief beleggen mik je op een hoger rendement dan de index. Indexbeleggen geldt als saai en geschikt voor beleggers met weinig tijd of kennis.

Welnu, stel dat je door omstandigheden niet meer aan beleggen toekomt, welke factorpremie verdient dan de voorkeur? Wie bij de millenniumwisseling de winnaars van het moment kocht en er verder nooit naar omkeek, kijkt tegen een verlies aan van 50 procent. Dat staat in schril contrast met het rendement van 238 procent als je jaarlijks herbalanceert. Big Mo is dus het zeker niet, wat dan wel? Low Vol.

Als je echter laagvolatiele aandelen kocht en vergat dat ze je had, dan was je eind vorig jaar 263 procent rijker. Ondanks het feit dat in 2000 de zeepbel van internetaandelen doorgeprikt werd en ondanks de Grote Recessie van 2008. Een en ander komt weliswaar neer op een samengesteld rendement van 8,4 procent, maar dat is bijna 1 procentpunt minder dan het theoretische rendement bij jaarlijkse herweging. De kans is groot dat je na aftrek van transactiekosten het beter hebt gedaan dan actieve beleggers.

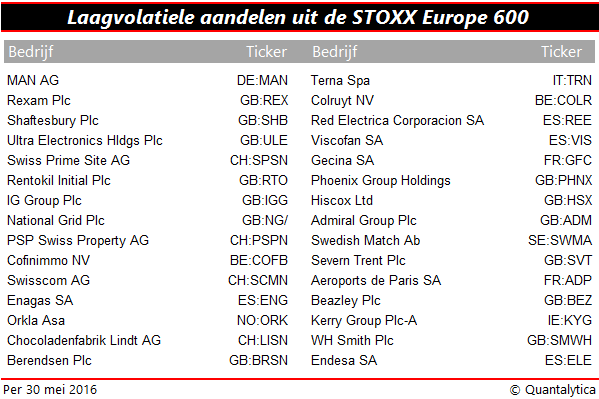

Ben je overtuigd of wil je simpelweg weten welke aandelen nu Low Vol zijn, hieronder vind je het overzicht met laagvolatiele aandelen uit de STOXX Europe 600.

Lees ook: Van Roon op dinsdag: overnamefantasieën rond PostNL

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.