Beter Beleggen: 5 Piotroski-aandelen

Onder insiders is Joseph D. Piotroski wereldberoemd. Als u nog nooit van hem gehoord heeft, dan bent u wellicht geen professionele belegger. Zijn onderzoeken genieten onder ingewijden hoog aanzien. Joe Piotroski is in California als hoogleraar financiële verslaggeving verboden aan Stanford’s Graduate School of Business. Begin 2000 toonde Piotroski tijdens een workshop Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers, aan dat de boekwaarde van een onderneming meer informatie bevat dan tot dan toe werd aangenomen.

De opvatting dat goedkope aandelen beter renderen dan dure, was niet nieuw. Al in de jaren dertig ontdekte Benjamin Graham, dé voorvechter van de fundamentele analyse, dat de boekwaarde van een onderneming zich uitstekend leent om de waarde van het aandeel te schatten.

En in de jaren tachtig en negentig hadden wetenschappers het fenomeen waarde-aandelen grondig ontleed, waardoor de tijd van baanbrekende onderzoeksresultaten met betrekking tot koers/boekwaarde definitief achter ons leek te liggen. Piotroski bewees niet alleen het tegendeel, hij verraste vriend en vijand met zijn eenvoud. U hoeft niet over gespecialiseerde kennis te beschikken, of een genie in wiskunde te zijn, noch toegang te hebben tot voorkennis.

F-score

Om een lang verhaal kort te maken: Piotroski ontwikkelde een simpel raamwerk waarmee de financiële karakteristieken van een onderneming in kaart kunnen worden gebracht. De F-score bestaat uit negen boekhoudkundige kengetallen die gemakkelijk terug te vinden zijn in het jaarverslag. Bedrijven worden op het rooster gelegd inzake winstgevendheid, kapitaalstructuur, liquide middelen en efficiënte bedrijfsvoering.

De F-score is uit negen punten opgebouwd, maar eerst wordt nog een voorselectie gemaakt op basis van de boekwaarde. Enkel de bedrijven waarvan het kengetal boekwaarde-marktkapitalisatie tot de top 20% van de markt behoort, komen in aanmerking voor een selectie. Boekwaarde-marktkapitalisatie klinkt ingewikkeld, maar het is niet anders dan de omgekeerde ratio van de koers en de boekwaarde, maar dan per aandeel.

Nul tot negen

De criteria waar de F-score uit is opgebouwd zijn de volgende:

- Positief rendement op de activa over het afgelopen fiscale jaar

- Positieve operationele kasstroom over het afgelopen fiscale jaar

- Stijgend rendement op de activa (afgelopen fiscale jaar vergeleken met het voorgaande)

- De operationele kasstroom moet hoger zijn dan de nettowinst

- Stijgende brutomarge

- Stijgende omzetten, meer bepaald de omloopsnelheid

- Verbeterende schuldratio

- Verbeterende ruime liquiditeit, beter gekend onder zijn Engelse naam, de current ratio

- Geen uitgifte van nieuwe aandelen

Elke keer dat het bedrijf goed scoort op deze aspecten, krijgt het een punt. De som van de negen binaire signalen varieert dus van nul tot en met negen.

Cijferpraat

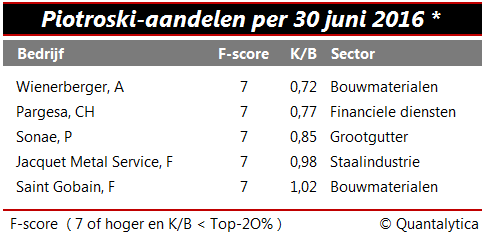

Wie nu denkt slim te zijn door enkel aandelen van bedrijven te kopen die voor de F-test met vlag en wimpel slagen, komt bedrogen uit. In de praktijk is de combinatie maximumscore en onderwaardering een zeldzaamheid. Piotroski adviseert beleggers dan ook om hun aandacht te richten op ondergewaardeerde aandelen die een zeven of hoger scoren.

Als we over juli 2001 en juni 2016 de maat nemen van Europese aandelen met een F-score van zeven of hoger, dan ziet u dat u met het raamwerk in de afgelopen 15 jaar op jaarbasis drie keer zo veel rendement had kunnen behalen als met de herbeleggingsindex van de STOXX Europe 600. Het punt is wel dat u bij tijd en wijle met een erg geconcentreerde aandelenportefeuille zit.

Lees ook: Beter Beleggen: Value of Growth

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.