Beter Beleggen: baas boven baas

Het baanbrekende onderzoek uit 2000 waarin Joseph D. Piotroski, professor aan Stanford University, onder goedkope waarde-aandelen het kaf van het koren scheidde, inspireerde zijn Canadese collega Partha S. Mohanram tot de ontwikkeling van de G-score. Het beleggen in modieuze, populaire aandelen is immers weinig rendabel, om niet te zeggen op termijn verlieslatend. Welke periode u ook neemt, er zijn altijd aandelen die bijzonder goed presteren, ook in moeilijke tijden.

Het beleggen in groeiaandelen is eigenlijk een kwestie van zeperds omzeilen. Mohanram, die aan de Universiteit van Ontario doceert, tracht aan de hand van acht vragen een onderscheid te maken tussen fundamentele groeisignalen en de wervelende retoriek van topmannen en analisten. In een studie uit 2004 toont Mohanram aan dat aandelen met de juiste groeisignalen (G-score van 6 of hoger) tussen 1979 en 1999 een samengesteld jaarrendement van 17,4% bijeen sprokkelden, dat is twee keer zo veel als alle zogenoemde groeiaandelen.

De praktijk leert echter dat de selectie van de juiste groeiaandelen nog altijd geen sinecure is. De achillespees van de G-score is de breedte van de relatieve voorselectie. Het is een tijdrovende klus om de ratio’s van één bedrijf met alle concurrenten te vergelijken.

Ook Wesley R. Gray borduurde voort op het fundamentele raamwerk van Piotroski. Maar in tegenstelling tot Mohanram respecteert de bedenker van de FS-score wel het selectieprocedé van de F-score. Hierdoor bezit de uitkomst van één enkele analyse informatieve waarde, wat van de G-score niet gezegd kan worden. De toegevoegde waarde hangt hier af van de grootte en de diversiteit van het universum. Naarmate er meer aandelen op de rooster worden gelegd, wordt de voorspellende waarde groter.

Omdat Gray in zijn hoedanigheid als vermogensbeheerder een grote voorliefde heeft voor waarde-aandelen, wendde hij zijn kennis als hoogleraar Beleggingsleer aan Philadelphia’s Drexel University aan om de checklist van de F-score op een aantal punten te verbeteren. Hij wilde vooral de pijn van de verliezen verzachten en slaagde ten dele, met als neveneffect een licht hoger jaarrendement.

10 punten

Net als Piotroski filtert Gray de aandelen eerst op hun boekwaarde vooraleer ze aan de FS-score worden onderworpen. Enkel de aandelen waarvan de koers/boekwaarde tot het laagste kwintiel van de markt behoren, worden verder onderzocht en wel op tien punten.

- Positief rendement op de activa over het afgelopen fiscale jaar

- Positief rendement op de vrije kasstroom over het afgelopen fiscale jaar.

- Het rendement op de activa (afgelopen fiscale jaar vergeleken met het voorgaande) moet stijgen

- Idem dito voor het rendement op de vrije kasstroom

- De vrije kasstroom moet hoger zijn dan de nettowinst

- Stijgende brutomarge

- Stijgende omloopsnelheid

- Verbeterende schuldratio

- Hogere ruime liquiditeit

- Geen emissie van nieuwe aandelen

De tien punten komen in grote lijnen overeen met de negen stappen van de F-score. Voor elk criterium waarop het bedrijf goed scoort, krijgt het een punt, anders niet. De som van de binaire signalen varieert dus van 0 tot 10 en alle laag gewaardeerde aandelen die een zeven of hoger scoren zijn in beginsel koopwaardig.

Grotere kans op een 7

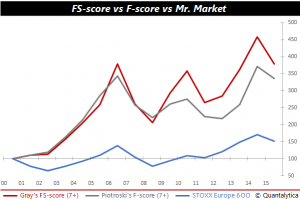

Analoog aan ‘Langs Piotroski’s meetlat’ van vorige week nemen we ook deze keer de maat van Europese aandelen over de periode juli 2001-juni 2016. De aandelen met een FS-score van 7 of hoger, mits hun koers/boekwaarde tot de laagste 20% behoort, behalen door de bank genomen één procentpunt meer rendement dan de uitblinkers van de F-score, bij een min of meer gelijk risico. Wat op zijn beurt het gevolg is van de interne diversificatie. In vergelijking met de negen stappen van de F-score is bij het tienpuntenstelsel van de FS-score de kans groter dat aandelen een 7 scoren en daardoor vermindert het effect van negatieve uitschieters.

Lees ook: Beter Beleggen: 5 Piotroski-aandelen

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.