In mindere beursjaren kan het verstandig zijn om te kiezen voor aandelen met een hoog dividendrendement. Zolang u maar weet wat er gebeurt met de winst die niet als dividend wordt uitgekeerd. Maar bij een rendement boven de tien procent moet u wel oppassen. Vaak is dat een teken dat beleggers het dividend van het bedrijf niet meer vertrouwen.

Beleggen in grondstoffen is een discipline op zich en bij de huidige rentestanden laten obligatiebeleggers en spaarders zich al gauw verleiden tot het beleggen in aandelen met een hoog dividendrendement. Dat is geld in het handje. Daar is niets mis mee. Wel moet duidelijk zijn wat er gebeurt met de winst die niet als dividend wordt uitgekeerd.

Bedrijven die winst maken, keren pro rata aan hun aandeelhouders een deel van de winst uit. Dat heet dividend. Het klinkt gecompliceerd, maar het dividendrendement is niets anders dan de som van de partiële winstuitkeringen in een jaar gedeeld door de waarde van het aandeel, uitgedrukt als percentage. Het dividendrendement bestaat dus uit twee variabelen: de hoogte van het dividend en de koers van het aandeel. Bij een koers van bijvoorbeeld 20 euro, een interim-dividend van 40 cent en een slotdividend van 60 cent bedraagt het dividendrendement 5 procent. Dat is 1 euro gedeeld door 20, maal 100. Het rekenvoorbeeld laat meteen ook zien dat het dividendrendement slechts een momentopname is. Als de koers naar 15 euro zakt, stijgt het dividendrendement bij een gelijkblijvend dividend naar 6,7 procent.

Dividend verloren, alles verloren

In mindere beursjaren of in tijden met lage rentevoeten concentreren beleggers zich graag op bedrijven die dividend betalen. Het dividend is niet alleen geld in het handje, het heeft ook een signaalfunctie. Bedrijven die dividend uitkeren laten aan de buitenwereld zien dat zij financieel gezond zijn. Dat zij vertrouwen hebben/houden in de toekomst, want het laatste wat aandeelhouders willen is een plotselinge verlaging van het dividend. Dat is niet alleen een streep door het geld in het handje, het is ook funest voor de waarde van het aandeel. Ludiek verwoord: dividend verloren, alles verloren.

Op zich is het rendement op eigen vermogen een maatstaf voor kwaliteit en is het rendement op ingehouden winst vanuit strategisch oogpunt de betere maatstaf om te beoordelen of een bedrijf haar aandeelhouders zal blijven compenseren voor rente en het risico dat zij lopen bovenop een belegging in goudgerande staatsobligaties. Zoals u weet, bestaat het rendement op eigen vermogen uit het quotiënt van de nettowinst per aandeel en de boekwaarde, maal 100. Het rendement op ingehouden winst is niets anders dan het deel van de winst dat na uitbetaling van het dividend terug in de onderneming vloeit gedeeld door de boekwaarde, uitgedrukt als percentage.

Interactie dividend en winst

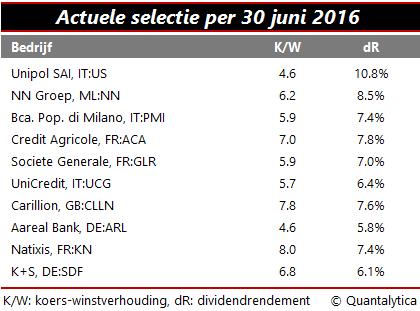

Helaas liggen de boekwaardes van aandelen niet voor het oprapen. Maar niet getreurd: de duale ranking van het dividendrendement en de koers-winstverhouding biedt uitkomst. Door de interactie van het dividendrendement en de koers-winstverhouding selecteert u op indirecte wijze aandelen op de ingehouden winst. Dalende beurskoersen zorgen er automatisch voor dat het dividendrendement stijgt, terwijl tegelijkertijd de koers-winstverhouding daalt. Aandelen met een hoog rendement en een negatieve koers-winstverhouding kunt u beter links laten liggen. Dat zijn bedrijven die verlies produceren en het dividend uit hun opgebouwde reserves betalen, waardoor zij op den duur wel erg kwetsbaar worden voor economische tegenvallers.

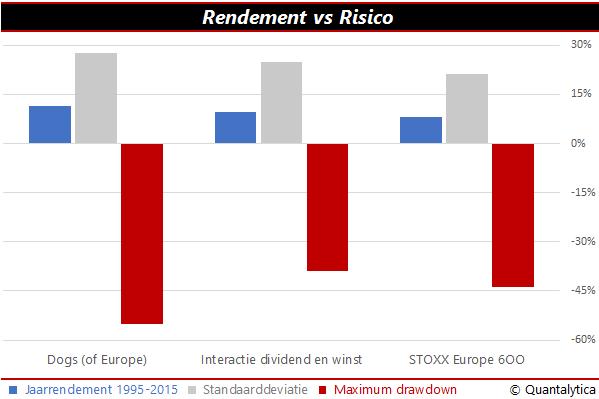

Als u uit de STOXX Europe 600 op basis van de koers-winstverhouding laag gewaardeerde aandelen selecteert op de hoogte van het dividendrendement, dan harkt u één tot twee procentpunt meer rendement bijeen dan het beursgemiddelde. Dat is weliswaar één tot twee procentpunt minder dan de simpele beslissingsregels van de Dogs of the Dow, waarbij beleggers aan het begin van het jaar simpelweg de tien aandelen kopen met het hoogste dividendrendement uit een toonaangevende index, zoals de alom bekende Dow Jones Industrials Average. Daar staat echter tegenover dat het risico gemeten aan hand van de koersschommelingen en de maximale terugslag in het voordeel spreken van de verfijnde versie, waarbij de aandelen én op de hoogte van dividendrendement én op hun koers-winstverhouding worden geselecteerd.

Lees ook: Beter Beleggen: baas boven baas