Vijf Britse kooptips voor de lange termijn

Hoewel er sinds de Brexit wat vraagtekens bij de Britse economie kunnen worden gezet, zijn er aan de Londense beurs wel degelijk kansrijke aandelen genoteerd. Onze vijf tips zijn voorbeelden van groeiaandelen voor de langetermijnbelegger.

De economie van het Verenigd Koninkrijk (VK) is de tweede van Europa en de negende wereldwijd op grond van het bbp. Het omvat de economieën van Engeland, Schotland, Wales en Noord-Ierland en staat zowel als import- als exportblok in de top vijf wereldwijd. De export is goed voor 28% van het bbp en de import voor 30%. De economie wordt gedomineerd door de dienstverlenende industrie, die bijna 80% van het bbp omvat. Overheid, onderwijs en gezondheidszorg zijn de grootste segmenten. Iets meer dan 20% is industrie, met als belangrijkste segmenten de maakindustrie en de bouwsector. De financiële dienstverlening speelt ook een voorname rol. Londen is naast New York het financiële centrum van de wereld.

Ontwikkelingen na de Brexit

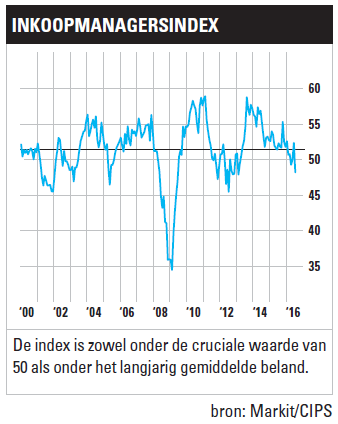

Om uit de EU te kunnen stappen, moet het VK een beroep doen op artikel 50 van het Verdrag van Lissabon. Dit artikel geeft beide partijen twee jaar om overeenstemming te bereiken over de  voorwaarden van de afsplitsing. De onzekerheid is na het Brexit-referendum duidelijk toegenomen en dat is meestal niet goed voor de economie en de beurs. Dat bleek ook tijdens de eerste twee handelssessies na de volksraadpleging op 23 juni. Het Britse pond ging met 11% onderuit, de grootste daling sinds het systeem van vaste wisselkoersen in 1971 werd losgelaten. Hiermee belandde de munt op het laagste niveau sinds 1985. De daling van het pond heeft gevolgen voor Britse bedrijven. De Europese Unie is de grootste handelspartner van het VK. Zo’n 50% van alle handel is met de EU. Het EU-lidmaatschap verlaagt de handelskosten, waardoor producten en diensten goedkoper worden voor de Britse consument en bedrijven meer kunnen exporteren. In de tweede helft van juli stelde het IMF de groeiramingen voor het VK naar beneden bij. Voor dit jaar gaat het IMF nu uit van een groei van 1,7% waar dit voor de Brexit nog 1,9% was. Voor 2017 gaat het IMF uit van 1,3%. Dit was voordien nog 2,2%. Het IMF waarschuwde dat de reële economische effecten van de Brexit geleidelijk meer zichtbaar zullen worden en deze kunnen worden versterkt door de toegenomen economische en politieke onzekerheid. Begin augustus maakte marktonderzoeker Markit bekend dat de industriële activiteit in het VK in juli de sterkste neergang liet zien in ruim drie jaar. De index zakte van 52,4 in juni naar 48,2 in juli. De werkgelegenheid daalde in juli voor het zevende kwartaal op rij en het aantal ontslagen lag op het een na hoogste niveau in ruim drie jaar.

voorwaarden van de afsplitsing. De onzekerheid is na het Brexit-referendum duidelijk toegenomen en dat is meestal niet goed voor de economie en de beurs. Dat bleek ook tijdens de eerste twee handelssessies na de volksraadpleging op 23 juni. Het Britse pond ging met 11% onderuit, de grootste daling sinds het systeem van vaste wisselkoersen in 1971 werd losgelaten. Hiermee belandde de munt op het laagste niveau sinds 1985. De daling van het pond heeft gevolgen voor Britse bedrijven. De Europese Unie is de grootste handelspartner van het VK. Zo’n 50% van alle handel is met de EU. Het EU-lidmaatschap verlaagt de handelskosten, waardoor producten en diensten goedkoper worden voor de Britse consument en bedrijven meer kunnen exporteren. In de tweede helft van juli stelde het IMF de groeiramingen voor het VK naar beneden bij. Voor dit jaar gaat het IMF nu uit van een groei van 1,7% waar dit voor de Brexit nog 1,9% was. Voor 2017 gaat het IMF uit van 1,3%. Dit was voordien nog 2,2%. Het IMF waarschuwde dat de reële economische effecten van de Brexit geleidelijk meer zichtbaar zullen worden en deze kunnen worden versterkt door de toegenomen economische en politieke onzekerheid. Begin augustus maakte marktonderzoeker Markit bekend dat de industriële activiteit in het VK in juli de sterkste neergang liet zien in ruim drie jaar. De index zakte van 52,4 in juni naar 48,2 in juli. De werkgelegenheid daalde in juli voor het zevende kwartaal op rij en het aantal ontslagen lag op het een na hoogste niveau in ruim drie jaar.

Lees meer over de Brexit in het dossier

De Londense beursindices

De voornaamste index op de Londense beurs is de FTSE 100. Deze bestaat uit de 100 bedrijven met de grootste marktkapitalisatie. Op 3 januari 1984 is de FTSE 100 van start gegaan, met een waarde van 1000 punten. In tegenstelling tot vorig jaar, toen de FTSE 100 een rendement van -4,9% liet zien en de AEX 4,1%, presteert de FTSE 100 dit jaar vooralsnog beter dan de AEX. Dat is voor het eerst sinds 2011. De FTSE 100 laat tot en met juli een rendement van 7,7% zien, waar de AEX het met 1,8% moet doen. Naast de FTSE 100 is er ook een FTSE 250. Deze bestaat uit de 250 bedrijven die qua marktkapitalisatie direct volgen op die uit de FTSE 100. Die index doet het aanmerkelijk slechter dit jaar met een rendement van -0,8%. Vorig jaar was dit nog 8,4%. In 2012 en 2013 liet de index jaarlijks een gemiddeld rendement van 25% zien. De beide indices tezamen vormen de FTSE 350. Naast deze indices is er nog de FTSE SmallCap-index met bedrijven die qua marktkapitalisatie op de plaatsen 351 tot en met 619 staan. De performance van deze index komt het meest overeen met die van de FTSE 250 vanaf 2010. Deze index vormt samen met de FTSE 350 de FTSE All-Shareindex. De laatste zes jaar zijn het duidelijk de small- en midcapaandelen die de dienst uitmaken. In de periode 2010-15 is er slechts een jaar geweest waarin de large caps van de FTSE 100 een hoger rendement gaven. Over deze periode is de FTSE 100 slechts 15,3% in waarde gestegen. De FTSE 250 staat 87,3% hoger en de FTSE SmallCap 66,9%. De FTSE All-Share-index noteert 1,3 k/w-punt boven onze AEX All-Share-index en is dus duurder, maar, zoals we vorig jaar al schreven, zijn er zeker aantrekkelijke Britse aandelen te vinden.

Criteria aandelenselectie

Bij onze aandelenselectie zijn wij uitgegaan van de FTSE 250, omdat uit de FTSE 100 al regelmatig tips in ons blad en op de website verschijnen. Omdat de indices nogal veel vastgoed- en (huizen)bouwgerelateerde fondsen bevatten en dit toch een wat aparte tak van sport is, hebben wij besloten om deze buiten beschouwing te laten. Dat wil niet zeggen dat dit geen interessante beleggingen kunnen zijn. Hetzelfde geldt voor financials die zich specifiek bezighouden met vermogensbeheer, private equity of wealth management of die als een trust opereren. Ook dit soort fondsen is behoorlijk oververtegenwoordigd in de Britse indices. Bij de selectie hebben wij, los van de fundamentele analyse van de bedrijven, de analyse van de markten waarop de bedrijven werkzaam zijn en de waardering, ook gekeken naar de marktconsensus rond de aandelen en naar het trackrecord. Ons doel is om onze tips over verschillende sectoren te verdelen en aandelen te tippen die weinig volatiel lijken te zijn en gestaag groeien. Wij kiezen hier dus niet voor cyclische aandelen met momentum, maar voor groeiaandelen met een gedegen trackrecord.

Update tips

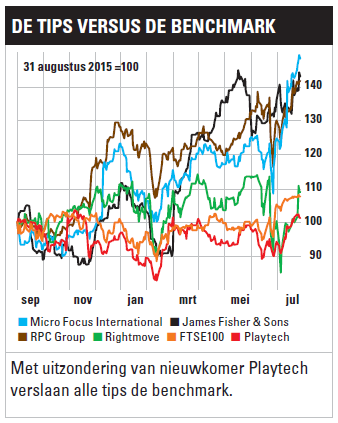

Vorig jaar augustus tipten wij vijf Britse aandelen voor de lange termijn. Na elf maanden hebben vier van  de vijf een hoger rendement dan de FTSE 100. Drie laten een zeer sterke outperformance zien. Het gemiddeld rendement van onze vijf tips bedraagt 27,2%. Over dezelfde periode heeft de FTSE 250, waar onze tips uit zijn geselecteerd, een rendement behaald van 1,0%. De FTSE 100 behaalde in deze periode van elf maanden een rendement van 7,6%. Wij verruilen Greggs voor Playtech.

de vijf een hoger rendement dan de FTSE 100. Drie laten een zeer sterke outperformance zien. Het gemiddeld rendement van onze vijf tips bedraagt 27,2%. Over dezelfde periode heeft de FTSE 250, waar onze tips uit zijn geselecteerd, een rendement behaald van 1,0%. De FTSE 100 behaalde in deze periode van elf maanden een rendement van 7,6%. Wij verruilen Greggs voor Playtech.

Greggs (-5,8%)

Eerst het aandeel waar we afscheid van nemen. Greggs verkoopt sandwiches, vers gebakken lekkernijen en andere bakkerijgerelateerde producten. Het bedrijf richt zich op afhaalproducten en catering. Het distributienetwerk bestaat uit negen regionale bakkerijen, twee distributiecentra en twee centres of excellence. Op 2 augustus maakte Greggs de halfjaarcijfers bekend. De omzet steeg met 6,0% op jaarbasis tot £422 mln en de like-for-like omzet (omzet uit dezelfde winkels als vorig jaar) met 3,8%. De operationele winst lag 6,7% hoger op £27,2 mln. Greggs genereert nog steeds een goede vrije kasstroom en heeft het interimdividend verhoogd met 28% tot 9,5p. Het streeft een totaal van 2000 verkooppunten in het VK na en heeft in de eerste jaarhelft per saldo 32 winkels toegevoegd (68 geopend en 36 gesloten). Wij denken nog steeds dat dit voor de lange termijn een mooi aandeel kan zijn, maar denken ook dat de verslechterde economie in het VK dit bedrijf meer raakt dan de andere vier tips.

James Fisher & Sons (+46,0%)

James Fisher & Sons is een vooraanstaande dienstverlener op het gebied van specialistische diensten aan de marine en scheepvaartsector, de olie- en gasindustrie en defensie. Het bedrijf werkt zowel voor de private sector als voor de overheid. De jaarcijfers lieten een iets lagere omzet en een gelijkblijvende wpa zien. Door sterke kostenfocus wist het de lagere activiteit bij het onderdeel Offshore Oil het hoofd te bieden. Wij gingen uit van een sterke tweede jaarhelft en dat is het ook geworden. De markt beloonde de cijfers met een koerswinst van 14,9%. Eind april gaf James Fisher een trading update. Het bevestigt goed op koers te liggen en heeft in de eerste vier maanden een aantal belangrijke langetermijncontracten binnengehaald, welke in de tweede jaarhelft aanzienlijk aan het resultaat zullen bijdragen. Door de koersstijging is de k/w opgelopen tot 19,5. De meer kortetermijnbelegger kan winst nemen, maar de echte langetermijnbelegger raden we aan de aandelen aan te houden. Op 31 augustus maakt het bedrijf de halfjaarcijfers bekend.

RPC Group (+33,6%)

RPC Group is een ontwerp- en ingenieursbedrijf, gespecialiseerd in plastic producten. Het bedrijf levert een reeks van consumentenproducten en technische componenten voor met name de verpakkingsindustrie. RPC is onderverdeeld in drie segmenten: spuitgieten, warmtepersing en blaasgieten. Het bedrijf is met 91 fabrieken in 24 landen actief. Halverwege juli gaf RPC een (kwalitatieve) update over het eerste kwartaal (periode april t/m juni). De omzet lag in het eerste kwartaal aanzienlijk boven die van het eerste kwartaal vorig jaar door hoge autonome groei en de bijdrage van acquisities. Hetzelfde geldt voor de operationele winst, die, door hogere verkopen, gerealiseerde synergieën, meer gunstige omstandigheden bij polymeren en een hoger dan verwachte bijdrage van het overgenomen Global Closure Systems, boven de verwachtingen van RPC zelf uitkwam. De aandelen zijn met een k/w 15,4 zeker niet duur. Op 30 november maakt RPC de halfjaarresultaten bekend.

De industriële activiteit in het VK liet in juli de sterkste neergang zien in ruim drie jaar

Micro Focus International (+50,5%)

Micro Focus International levert softwareoplossingen voor het evalueren, managen en updaten van bestaande bedrijfsapplicaties. In 2014 is het bedrijf gefuseerd met ‘The Attachmate Group (TAG)’, waardoor het nu twee productportefeuilles heeft: Micro Focus en SUSE. Micro Focus is onder andere bekend van Novell en Borland applicaties. SUSE is gericht op open source applicaties. Op 14 juli maakte Micro Focus de voorlopige jaarcijfers bekend (boekjaar loopt tot eind april). De operationele winst verdubbelde bij een 49,2% hogere omzet, mede door de acquisitie van TAG. Bij constante wisselkoersen steeg de omzet met 54,9% en de onderliggende ebitda met 59,1%. De cijfers werden op de beurs beloond met een koerssprong van 10,6%. Micro Focus gaat dit jaar minder rendabele omzet afstoten ten gunste van de winstgevendheid. In 2017 moet de focus weer op omzet en groei liggen. Gezien het goede trackrecord en gedegen management verwachten wij daar veel van. De k/w van 14,8 is voor een techbedrijf laag. Op 8 december worden de halfjaarcijfers bekendgemaakt.

Rightmove (+11,5%)

Rightmove beheert een website waarop al het vastgoed in het VK wordt weergegeven. Het bedrijf publiceert ook de ‘House Price Index’, die de veranderingen in huizenprijzen weergeeft en inzicht geeft in de stand van zaken op de vastgoedmarkt in Engeland en Wales. Rightmove is het grootste vastgoedportaal in het VK. Op 27 juli werden de halfjaarcijfers gepubliceerd. De omzet steeg met 16% op jaarbasis tot £107,9 mln bij een onderliggend operationeel resultaat dat 17% hoger lag. De onderliggende wpa kwam 19% hoger uit op 70,3p. Rightmove verhoogde het interimdividend met 19%. Het heeft een marktaandeel van 82% onder de vier grootste aanbieders. De verwachtingen zijn zeer positief voor de tweede jaarhelft. De aandelen lijken duur met een k/w van 25,4, maar daar staat een hoge verwachte winstgroei de komende jaren tegenover. Zoals vaker vermeld: voor kwaliteit moet worden betaald.

Playtech (850 GBp)

Onze nieuwkomer Playtech is in 1999 opgericht en heeft sinds 2006 een beursnotering. Het bedrijf is ’s werelds grootste aanbieder van online gaming software. Playtech ontwikkelt softwareplatformen voor de (online) kansspelindustrie en heeft twee divisies: Gaming en Financial. Onder Gaming vallen Casino, Services, Sport, Bingo, Poker en niet-online spellen. Onder Financial vallen de zogenoemde ‘contracts for difference’ (cfd). Een cfd is een contract waarbij de verkoper het verschil (difference) betaalt tussen de waarde van een onderliggend product bij aan- en verkoop. Wanneer dit verschil negatief is, betaalt de koper. Playtech biedt zijn software en services online aan, via retailkanalen, via mobiele aanbieders, via casino’s en door de overheid gesponsorde instellingen. Vorig jaar behaalde het bedrijf 38% meer omzet en een 22% hogere ebitda. De eerste twee maanden van dit jaar kenden een 18% hogere omzet. Playtech verwacht voor dit jaar en de komende jaren een sterke groei en overweegt om geld terug te sluizen naar aandeelhouders als het geen goede acquisitiekandidaten kan vinden. De aandelen zijn met een k/w van 12,4 en een dividendrendement van 3,4% zeker niet duur.

Lees ook: Industrie Groot-Brittannië zakt weg