Beter Beleggen met multimomentum

Dicht tegen de top

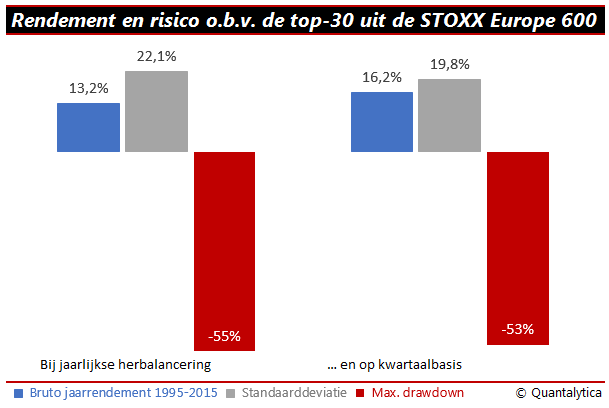

Eigenlijk schuimt de technisch analist de markt af naar aandelen met een bodempatroon en een duidelijke opwaartse trend. Het punt is wel dat dit soort aandelen maar al te vaak gevaarlijk dicht tegen hun top aanzit. De Amerikaan weet dat ook, vandaar dat zijn multi-factor momentummodel niet vooropstelt dat de aandelen op alle vijf punten goed scoren, maar wel dat ze in het algemeen klassement globaal tot de best geplaatste moeten behoren. Tot zover de theorie, nu de cijfers. Tussen 1995 en 2015 sprokkelden Europese aandelen op jaarbasis 5,2% winst bijeen. Inclusief dividend bedraagt het samengestelde totaalrendement iets meer dan 8%. An sich kopen momentumbeleggers aandelen niet voor het dividend, maar de partiële winstuitkering krikt het rendement van Dicksons multi-factor momentumstrategie met 302 basispunten op naar een jaargemiddelde van 13,2%. Dat is op basis van de top-30 bij jaarlijkse herbalancering. Wanneer de aandelen uit de STOXX Europe 600 in plaats van jaarlijks elke drie maanden gewikt en gewogen worden, dan stijgt het bruto rendement naar 16,2%, maar na aftrek van transactiekosten à 1% per verrichting blijft daar slechts 8,2% van over. Dat is marginaal beter dan het totaalrendement van de index én ook minder dan het nettorendement à 11,3% bij de jaarlijkse herbalancering. En dat laatste is verrassend.

Normaal gesproken stijgt het rendement naarmate u dichter bij momentumaandelen op de bal zit.

Maar ook de multi-factor beleggingsstrategie van Frederic Dickson geldt dat het kopen van momentumaandelen een goede strategie is mits de markten niet zuidwaarts bewegen. In bear-markten is momentumbeleggen één van de snelste manieren om geld te verliezen.

Wanneer de aandelen uit de STOXX Europe 600 in plaats van jaarlijks elke drie maanden gewikt en gewogen worden, dan stijgt het bruto rendement naar 16,2%, maar na aftrek van transactiekosten à 1% per verrichting blijft daar slechts 8,2% van over. Dat is marginaal beter dan het totaalrendement van de index én ook minder dan het nettorendement à 11,3% bij de jaarlijkse herbalancering. En dat laatste is verrassend.

Normaal gesproken stijgt het rendement naarmate u dichter bij momentumaandelen op de bal zit.

Maar ook de multi-factor beleggingsstrategie van Frederic Dickson geldt dat het kopen van momentumaandelen een goede strategie is mits de markten niet zuidwaarts bewegen. In bear-markten is momentumbeleggen één van de snelste manieren om geld te verliezen.

Lees ook: Beter beleggen: mag het iets minder zijn?

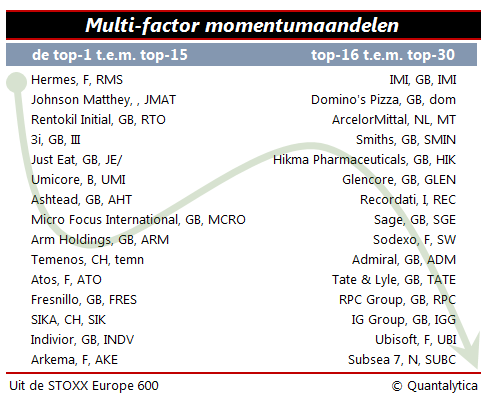

Het momentum van vermogenstitels kan men op verschillende manieren meten. U kunt de verschillende technieken ook combineren, maar niet onbeperkt. De Amerikaan Frederic Dickson laat met zijn multi-factor momentum-model zien hoe; wij namen aan de hand van de STOXX600 de proef op de som met Europese aandelen.

De standaardrekenmethode om het momentum van aandelen en andere vermogenstitels te meten is de mate van verandering, beter gekend onder de Engelstalige benaming ‘rate of change’. Hierbij wordt de huidige koers vergeleken met de koers van een bepaalde periode terug. Dat kan op dagbasis, op weekbasis, op maandbasis en zelfs op minutenbasis. Het koersverschil op een week, een maand en een jaar zijn populaire terugbliklengtes. Een ander veelvoorkomend ijkpunt is de relatieve afstand tot de hoogste en laagste koers over een aantal perioden, vaak gemeten over twaalf maanden. U kunt het momentum ook meten met de ratio-methode. Dat is een vergeten techniek uit de jaren zestig waarbij gemeten wordt hoe ver de huidige koers verwijderd is van zijn zesmaands gemiddelde.

Omdat er niet zoiets bestaat als de ideale terugbliklengte, onderzocht beleggingsstrateeg Frederic Dickson welke momentumcombinaties het beste resultaat opleveren. Idealiter komt de meetperiode overeen met de helft van de cycluslengte. Maar ja, dat is theorie. In de praktijk blijkt dat niets veranderlijker is dan het sentiment op de beurs. De ene keer zien beleggers de wereld door een roze bril, dan weer is alles zwart. (Soms blijft het sentiment wekenlang positief, dan weer is het van korte duur. Wat maakt dat als de markten over een breed front dalen, het momentum niet lang genoeg kan zijn en tijdens zeepbellen als aandelen parabolisch stijgen, dan is zelfs een meetperiode van 24 uur nog te lang).

In het MTA Journal, het lijfblad van professionele technische analisten, drukt Dickson beleggers op het hart om enkel aandelen te kopen die uitblinken qua 4-, 13- en 26-weeks momentum en op basis van het relatieve prijsniveau over 26 en 52 weken. Slechts de fondsen die op al deze punten goed scoren komen voor een selectie in aanmerking. À propos, het relatieve prijsniveau is niets anders dan de momentumtechniek waarbij de huidige koers vergeleken wordt met de hoogste en laagste koers in het afgelopen (half)jaar.

Dicht tegen de top

Eigenlijk schuimt de technisch analist de markt af naar aandelen met een bodempatroon en een duidelijke opwaartse trend. Het punt is wel dat dit soort aandelen maar al te vaak gevaarlijk dicht tegen hun top aanzit. De Amerikaan weet dat ook, vandaar dat zijn multi-factor momentummodel niet vooropstelt dat de aandelen op alle vijf punten goed scoren, maar wel dat ze in het algemeen klassement globaal tot de best geplaatste moeten behoren.

Tot zover de theorie, nu de cijfers. Tussen 1995 en 2015 sprokkelden Europese aandelen op jaarbasis 5,2% winst bijeen. Inclusief dividend bedraagt het samengestelde totaalrendement iets meer dan 8%. An sich kopen momentumbeleggers aandelen niet voor het dividend, maar de partiële winstuitkering krikt het rendement van Dicksons multi-factor momentumstrategie met 302 basispunten op naar een jaargemiddelde van 13,2%. Dat is op basis van de top-30 bij jaarlijkse herbalancering.

Wanneer de aandelen uit de STOXX Europe 600 in plaats van jaarlijks elke drie maanden gewikt en gewogen worden, dan stijgt het bruto rendement naar 16,2%, maar na aftrek van transactiekosten à 1% per verrichting blijft daar slechts 8,2% van over. Dat is marginaal beter dan het totaalrendement van de index én ook minder dan het nettorendement à 11,3% bij de jaarlijkse herbalancering. En dat laatste is verrassend.

Normaal gesproken stijgt het rendement naarmate u dichter bij momentumaandelen op de bal zit.

Maar ook de multi-factor beleggingsstrategie van Frederic Dickson geldt dat het kopen van momentumaandelen een goede strategie is mits de markten niet zuidwaarts bewegen. In bear-markten is momentumbeleggen één van de snelste manieren om geld te verliezen.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.