Interview: ‘Als de Fed echt de rente verhoogt is het oppassen geblazen’

Gaat de Amerikaanse centrale bank, de Fed, de rente binnenkort verhogen?

‘Het lijkt er op dat de Fed zich aan het positioneren is voor minimaal één renteverhoging aan het einde van 2016. Het is echter wel mijn voorspelling dat de Fed moeite zal hebben met het verhogen van de rente. Dit zegt PineBridge al sinds 2009. Wij dachten dat de schulden zouden toenemen en dit betekent dat de rente laag zou blijven. Het staartrisico zou echter wel groter worden. Staartrisico kan bijvoorbeeld een recessie zijn of erger: een deflatoire spiraal naar beneden. Het zou ook een periode kunnen zijn van hoge economische groei in combinatie met hoge inflatiepercentages. Wij denken echter dat het meest waarschijnlijke scenario er een van doormodderen is.’

Heeft de vorige verhoging afgelopen december u verrast?

‘Wij hadden nooit verwacht dat de FED de rente zou verhogen. Ze deden het toch en het gevolg was zware koersdalingen op de financiële markten. De vrije val kwam pas ten einde toen de Fed duidelijk communiceerde dat ze niet vier keer de rente zou verhogen in 2016, maar maximaal twee keer. Hierbovenop kwam het monetair verrruimingsprogramma van de ECB. Wij leven in een wereld die geglobaliseerd is en de Amerikaanse markt staat niet op zich. De Fed zegt zelf ook dat zij naar de rest van de wereld kijkt bij het nemen van beslissingen. Het is overigens niet juist als mensen spreken over de mogelijke tweede Amerikaanse renteverhoging. De eerste verhoging vond namelijk al plaats in 2013. De Fed stopte in dat jaar met het quantitative-easing-programma, de verkrapping van het monetaire beleid. De tienjaarsrente ging vervolgens naar 3%. Dit zorgde voor een sterke dollar, lagere grondstoffenprijzen en een groei die wereldwijd naar beneden ging. De officiële renteverhoging van december was dus feitelijk al de tweede.’

Ik weet niet hoe je er een groter zooitje van kunt maken dan het nu al is. Vergeet niet dat 40% van de uitstaande obligaties van de G7-landen een negatieve rente heeft

Hoe zal de Amerikaanse tienjaarsrente reageren op de volgende renteverhoging?

‘Vorig jaar zei ik dat een tariefverhoging er uiteindelijk toe zou leiden dat de rente onder de 2% komt. Na een volgende verhoging zal de rente structureel onder de 1,5% blijven. Dit komt omdat een renteverhoging de groei remt. Deze renteverhoging doet daarmee ook de kans toenemen op een recessie in 2017. In de afgelopen negen recessies is de yield curve negatief gegaan. De rente is extreem laag waardoor een inverse yield curve wiskundig moeilijker is.

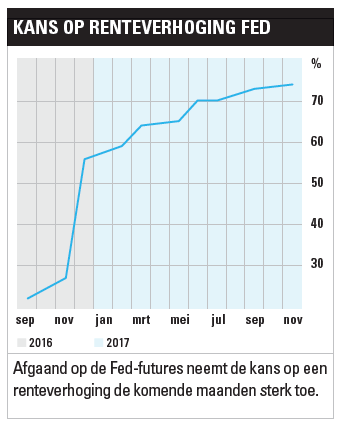

Als de Fed werkelijk de rente verhoogt zou ik oppassen. Om te kijken hoe groot die kans is, kijk ik naar de Fed-futures. Als die over de 75% gaan, dan gaan ze het doen. De kans op een verhoging in november is 45%. Als ze werkelijk willen verhogen dan zullen de bestuurders van de Fed in de vele spreekbeurten die zij houden hintjes gaan geven. Deze hintjes zullen steeds sterker worden totdat de futures tot 75% zijn gekomen. Het gevolg van de renteverhoging is een nog vlakkere yield curve. De verschillende financiële markten zullen gaan dalen. Ik zou niet vreemd opkijken als er op de langere termijn 1% op de borden zal staan bij de Amerikaanse tienjaarsrente.’

Hoe speelt u met uw fonds in op deze situatie?

‘Als ik denk dat de Fed voor een renteverhoging gaat, dan ga ik zo veilig mogelijk zitten in mijn fonds. Dit betekent kortere looptijden en obligaties van een hogere kwaliteit. Als de spreads toenemen, dan ben  ik koper. Ik geloof namelijk dat we nog lang niet aan het einde zijn gekomen van monetaire hulpprogramma’s. Fiscale hulpprogramma’s zullen de volgende stap zijn.’

ik koper. Ik geloof namelijk dat we nog lang niet aan het einde zijn gekomen van monetaire hulpprogramma’s. Fiscale hulpprogramma’s zullen de volgende stap zijn.’

Fiscale hulp; dan heeft u het dus over geld uitgeven via overheidsprogramma’s. Komen er dan niet enorme bedragen in de economie terecht, waardoor de economische groei zal aantrekken en de rente stijgen?

‘Dit kan zeker op de korte termijn opwaartse druk geven op de rente. Het zal enig optimisme in de hand werken over de groei. Dit effect kan best een paar kwartalen duren. De wereld zit echter vol met schulden, waardoor de groei niet substantieel zal aantrekken. In het eerste kwartaal groeit de economie, maar als er in het tweede kwartaal niet een nog groter pakket komt, zal de groei spaak lopen. De rente zie ik vervolgens weer terugzakken. Zoals ik net al zei: in dit soort periodes ben ik koper. Er is maar één situatie waarin ik van mening verander en dat is wanneer er een antwoord op de vraag komt hoe de groei gaat terugkeren naar de wereld. Dit kan pas wanneer de schulden onder controle worden gebracht. Zolang de schulden maar blijven oplopen en de centrale banken zorgen voor liquiditeit in het systeem, dan zal de rente echt niet stijgen. Schuld kan bijvoorbeeld geremd worden door hyperinflatie of door defaults. Ik zie geen enkele aanwijzing in de wereld dat één van die twee gaat gebeuren. Hetzelfde geldt voor helikoptergeld (het uitdelen van geld aan de consument om de economie te stimuleren, red.), dat zal de groei ook niet structureel doen stijgen. Als je me niet gelooft, kijk naar wat ze in Japan allemaal doen. Daar is nog steeds geen structurele economische groei ontstaan.’

Blijft de rente ook laag als Trump de Amerikaanse verkiezingen wint en het begrotingstekort opjaagt tot extreme proporties?

‘Dat brengt de rentes juist verder naar beneden. Als de rente onder de economische groei ligt, dan kun je schuldenniveaus tot het oneindige laten oplopen. Uiteindelijk ligt een grote schuldencrisis op de loer, maar zo ver zijn we nog lang niet. Dit kan nog heel lang duren. Ik wil nogmaals kwijt dat dit niet slecht is voor de rendementen die te behalen zijn met obligaties.’

| Robert vanden Assem | |

| Pinebridge | |

| 2009 – heden | Managing Director en Hoofd Ontwikkelde Markten Investment Grade Fixed Income |

| 2001 – 2009 | Senior portefeuillebeheerder Investment Grade Fixed Income |

| 1997 – 2001 | Portefeuillebeheerder Morgan Stanley Dean Witter |

| 1989 – 1997 | Portefeuillebeheerder Dean Winter InterCapital |

De Bank of Japan is zoveel QE aan het doen, dat ze in elk bedrijf van de Nikkei 225 één van de grootste aandeelhouders is. Ziet u de situatie in Japan als het voorland van de Verenigde Staten?

‘Het ziet er naar uit dat de wereld de weg van de Japanners aan het kiezen is. De ECB koopt al niet-financiële bedrijfsobligaties op. Ik zie niet hoe de Verenigde Staten zich op de lange termijn kunnen onttrekken aan dit soort acties.’

Wereldwijd zijn mensen steeds ontevredener, is het geen groot risico dat er straks een leider ver van het midden opstaat, verkiezingen wint en er een zooitje van maakt?

‘Ik weet niet hoe je er een nog groter zooitje van kunt maken. Vergeet niet dat 40% van de uitstaande obligaties van de G7-landen een negatieve rente heeft. Alvorens een leider de de teugels in handen te geven moeten we goed onderzoeken waar hij voor staat en wat hij zal doen. Ik moet eerlijk toegeven dat ik niet precies weet waar de huidige kandidaten (in de Verenigde Staten, red.) voor staan. Wij zullen moeten afwachten tot de eerste ronde van de verkiezingsdebatten op 26 september.’

Lees ook: Cfo Van Lanschot: ‘leuke dingen doen voor aandeelhouders’

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 2015 beleggingsspecialist bij Beleggers Belangen. Eerder werkte hij al tussen 2007 en 2013 als redacteur voor Beleggers Belangen en was hij daarna actief als beleggingsspecialist bij broker Lynx. Karel is een bekend gezicht in de beleggingswereld: hij won in 2013 het grootste onlinebeleggersdebat van Nederland, werd in 2014 verkozen tot beurstwitteraar van het jaar en was in 2015 beleggingsspecialist bij het RTLZ-beursspel. Zijn aandacht binnen Beleggers Belangen gaat uit naar technologie, edelmetalen, oliebedrijven, cryptocurrencies, opkomende landen, financiële dienstverlening, grondstoffen en alternatieve beleggingen.