Tipterugblik dividend: Ross Stores

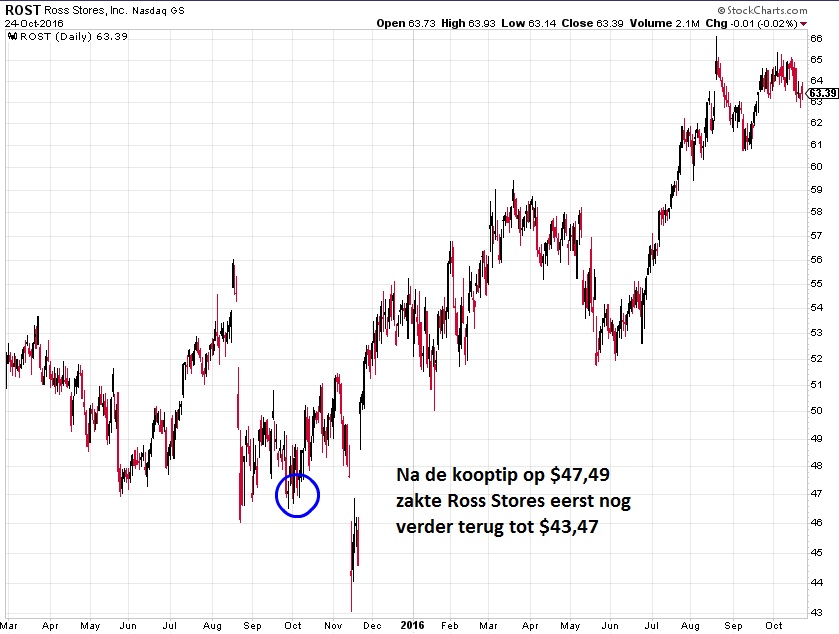

De titel boven de tip luidde dan ook ‘Profiteren van scherpe koersdaling’, ofwel buy the dips op een koers van $47,49, nadat het aandeel van de ‘off-price retailer’ bijna $10 onder de alltime high van $56,68 enkele maanden daarvoor noteerde na het afgeven van een voorzichtige outlook. Kort na de tip zakte het aandeel zelfs nog verder weg tot minder dan $44, waarna een mooi herstel volgde tot ruim $60 nu.

Ross is gespecialiseerd in het opkopen van overtollige (merk)kleding, die vervolgens in kleine hoeveelheden met kortingen van 20-60% ten opzichte van warenhuisketens doorverkocht worden in de ruim 1400 eigen winkels in de Verenigde Staten.

Inmiddels zijn we ruim een jaar verder en staat het aandeel op $63,39, nadat in augustus intraday al even een hoogste koers ooit van ruim $66 werd aangetikt. Daarmee is de kooptip van vorig jaar goed voor een koerswinst van 33,5% (exclusief $0,52 aan ontvangen dividend) en is Ross Stores inmiddels goed voor een beurswaarde van ruim $25 mrd.

De omzet steeg in het inmiddels afgelopen boekjaar 2016 met met 8,1% tot $11,9 mrd, en voor het lopende boekjaar 2017 wordt de omzet getaxeerd op $12,7 mrd (+6,7%). De winst per aandeel steeg met 13,6% tot $2,51. Op basis van een geschatte wpa van $2,70 voor het lopende jaar (in de eerste twee kwartalen boekte Ross een recordomzet van in totaal $6,3 mrd) komt de k/w uit op een stevige 23,5.

DIVIDEND MET 15% VERHOOGD

Ook qua dividend stelde Ross niet teleur: na een verhoging van 17,5% in 2015 werd de uitkering dit jaar verhoogd met 15%, goed voor het 22ste opeenvolgende jaar van dividendverhogingen. Door de flinke koersstijging zakte het dividendrendement desondanks terug tot een kleine 0,9%, tegen 1% een jaar geleden. Beleggers mogen normaal gesproken ook de komende jaren rekenen op dubbelcijferige dividendverhogingen door het bij prijsbewuste consumenten zeer geliefde Ross Stores.

Bij de huidige koers is het aandeel Ross met een geschatte van k/w van 23,5 flink aan de prijs, wat gezien de sterke groeivooruitzichten, in combinatie met een ijzersterke (schuldvrije) balans, overigens helemaal niet raar is.

Wie nog geen positie heeft, doet er waarschijnlijk verstandiger aan nog even geduldig langs de zijlijn af te wachten op een beter instapmoment, die er, net zoals een jaar geleden toen ik de kooptip gaf, zeker nog een keer gaat komen.

Lees ook: Is Verizon geschikt voor een dividendportefeuille voor de lange termijn?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.