De overvloed aan geld heeft de rentestanden verlaagd tot niveaus die niet eerder zijn voorgekomen. Daarmee is bij obligaties het beleggingsrisico vergroot. Desondanks komen wij met zes Nederlandse tips met een aanvaardbaar risico en een goed rendement.

De laatste vijfendertig jaar zijn de rentes gedaald tot niveaus die zo laag zijn dat zij uniek zijn in de geschiedenis. Omdat rentes en koersen tegengesteld bewegen, was die periode een feest voor obligatiebeleggers. Zij maakten in sommige jaren rendementen die de rendementen van aandelen overtroffen, en dat is buitengewoon. Maar daarmee is er een nieuw risico in de obligatiemarkt gekomen: obligaties zijn duur geworden en de kans dat de renteniveaus nog verder dalen is minimaal. Dit houdt dus in, dat de dag dat zij weer gaan stijgen steeds dichterbij komt. Dat is dan de dag die koersverliezen aankondigt. Het economisch of renteklimaat is in onze ogen het belangrijkste algemene risico dat boven de obligatiemarkten hangt. We gaan in op de algemene ontwikkeling en komen met tips voor Nederlandse bedrijfsobligaties omdat de verkrijgbaarheid ervan beter is dan die van buitenlandse. Ondanks de rentestand zijn er nog wel obligaties die boven de rendementsverwachtingen van 4% in box 3 van de fiscus uitkomen. Dat wordt onze norm.

Renteklimaat

Het renteklimaat wordt in belangrijke mate gestuurd door ontwikkelingen in de bevolkingssamenstelling en de inkomensverdeling. Het is van belang om beide te kennen om in te kunnen schatten hoe de rente zich in de toekomst zal ontwikkelen en wanneer de omslag van de renteniveaus naar een structurele stijging zal beginnen.

We tippen alleen achtergestelde obligaties waarvan het rendement boven de 4% van de heffing in box 3 van de Nederlandse fiscus uitkomt

Om met de bevolkingssamenstelling te beginnen: een doorslaggevende trend voor het renteklimaat is de vergrijzing. Het aantal oudere mensen neemt sneller toe dan het aantal jongere. Dit houdt in dat de hoeveelheid besparingen in de wereld toeneemt (besparingen groter dan ontsparingen). Daartegenover staat een onvoldoende stijging van investeringen (vraag naar besparingen). De overvloed aan  besparingen heeft ertoe geleid dat investeerders steeds gemakkelijker (lees: goedkoper) aan hun investeringsgeld konden komen: de rente daalde. Op basis van de verwachtingen over de bevolkingssamenstelling kan derhalve een voorspelling worden gedaan over de rente. Dan wordt geabstraheerd voor een plotselinge opleving van de economie en dus van de investeringen. Coen Teulings hield over deze problematiek onlangs toevallig een rede tijdens Grip op je Vermogen (zie Beleggers Belangen nr. 41, p. 16). Hij verwacht op basis van ervaringen met Japan en de veranderingen in de bevolkingssamenstelling dat bij ons de rente nog lange tijd op een laag niveau zal staan. Het aantal gepensioneerden stijgt geleidelijk en over circa vijftien jaar zal de ontsparing als gevolg van het opeten van besparingen weer leiden tot een rentestijging.

besparingen heeft ertoe geleid dat investeerders steeds gemakkelijker (lees: goedkoper) aan hun investeringsgeld konden komen: de rente daalde. Op basis van de verwachtingen over de bevolkingssamenstelling kan derhalve een voorspelling worden gedaan over de rente. Dan wordt geabstraheerd voor een plotselinge opleving van de economie en dus van de investeringen. Coen Teulings hield over deze problematiek onlangs toevallig een rede tijdens Grip op je Vermogen (zie Beleggers Belangen nr. 41, p. 16). Hij verwacht op basis van ervaringen met Japan en de veranderingen in de bevolkingssamenstelling dat bij ons de rente nog lange tijd op een laag niveau zal staan. Het aantal gepensioneerden stijgt geleidelijk en over circa vijftien jaar zal de ontsparing als gevolg van het opeten van besparingen weer leiden tot een rentestijging.

Een thema dat Teulings niet besprak was de inkomens- en vermogensverdeling. Uit berichten blijkt dat deze in veel landen in het laatste decennium schever is geworden, zeker in de Verenigde Staten. Dat vergroot de hoeveelheid besparingen, want een rijk persoon heeft nadat hij zijn noodzakelijke, nuttige en aangename uitgaven heeft gedaan nu eenmaal meer geld over dan een armer persoon; meer relatief rijken leidt dus tot meer besparingen. Dit effect is minder groot dan dat van de vergrijzing.

Wellicht is die toename van de besparingen de hoofdoorzaak geweest van de bankencrisis in 2008-2009. Daar zijn de economische historici het nog niet over eens. Het idee is dan dat de grote hoeveelheid beschikbaar geld de banken ertoe heeft gedreven om in de Verenigde Staten hypotheken te verstrekken aan Amerikanen die zich dat niet konden permitteren. Ten einde het debiteurenrisico van hun balans te halen, hebben de banken de leningen gebundeld, herverpakt en opgeknipt (securitisatie). De nieuwe eigenaars, ook vaak financiële instellingen, wisten niet welk risico zij in portefeuille namen. Toen daarop het oorspronkelijke debiteurenrisico groter bleek dan gedacht, wisten de financiële instellingen niet meer of ze elkaars balans nog konden vertrouwen en dreigde het financiële verkeer stil te vallen. De (subprime-) crisis was geboren. Centrale banken hebben die helpen oplossen met liquiditeitsinjecties.

Het aanbod van het overvloedige geld bleef na die crisis bestaan en werd zelfs groter, door de voortgaande vergrijzing en (tijdelijk) doordat de hypotheekverstrekking en de securitisatie een terugval beleefden. Dit geld bleef wegen zoeken in de financiële markten en dat heeft gevolgen gehad in de vorm van koers- of prijsstijging bij bijna alle beleggingsactiva; aandelen, obligaties, en uiteindelijk toch ook weer vastgoed. Kortom, de renteniveaus blijven voorlopig laag vanuit het perspectief van besparingen versus investeringen.

Dat laat onverlet dat het wel degelijk mogelijk is dat bij die trend van rentedaling periodes van rentestijging optreden, maar die zijn in de regel kort. Dat gebeurde bijvoorbeeld in het voorjaar van 2015 toen de ECB in het kader van haar monetaire verruimingsprogramma obligaties begon te kopen. De ECB wilde daarmee de kredietverlening door banken aan het bedrijfsleven (en daarmee hun investeringen) en de inflatie verhogen. Ook vanaf oktober van dit jaar steeg de rente in West-Europa door geruchten dat de ECB snel bekend zou maken dat het zich weer zou gaan matigen bij het kopen van de obligaties. Tevens speelde in oktober dat de rente in de VS ging stijgen als gevolg van de verwachting dat de Fed nog eind dit jaar haar officiële geldmarkttarieven gaat verhogen onder invloed van een verbeterde  arbeidsmarkt en hogere inflatieverwachtingen. Deze rentestijging is versterkt door de verkiezingswinst van Donald Trump (zie de rubriek staatsobligaties op p. 10). Dergelijke ontwikkelingen scheppen volatiliteit in rentes en obligatiekoersen, maar de rentestanden blijven structureel gedrukt worden door de onderliggende trend van de besparingen die veel groter zijn dan de ontsparingen en investeringen.

arbeidsmarkt en hogere inflatieverwachtingen. Deze rentestijging is versterkt door de verkiezingswinst van Donald Trump (zie de rubriek staatsobligaties op p. 10). Dergelijke ontwikkelingen scheppen volatiliteit in rentes en obligatiekoersen, maar de rentestanden blijven structureel gedrukt worden door de onderliggende trend van de besparingen die veel groter zijn dan de ontsparingen en investeringen.

Een dergelijke periode van rentestijging leidt (al dan niet tijdelijk) tot koers- en beleggingsverlies. Voor de belegger die een kortetermijnhorizon heeft, helpt dan verkorting van de looptijd (duration) van zijn portefeuille. Obligaties met een lange termijn reageren in de regel heftiger op renteveranderingen dan obligaties met kortere termijn. Dat komt mede doordat de kortetermijnbeleggingen sneller aflopen en dus kunnen worden vervangen door obligaties met hogere coupon. De verkorting van de looptijd maakt de belegger hiermee dus minder gevoelig voor hogere rentestanden.

Tips

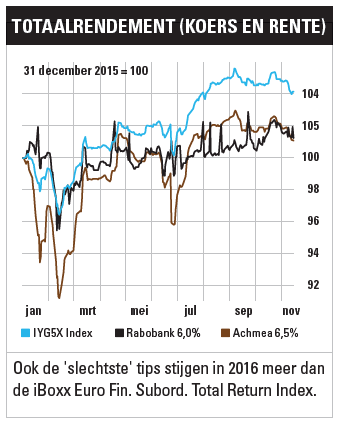

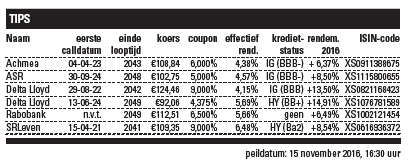

Door de rentedaling is het aantal beleggingsmogelijkheden bij obligaties waarbij nog een effectief rendement van meer dan 4% kan worden behaald, beperkt geworden. Een deel ervan is afgelost en van een deel ervan heeft de koersstijging – dat wil zeggen: het succes – het effectief rendement verlaagd. Een voorbeeld uit onze Koerswijzer kan dat duidelijk maken. Delta Lloyd heeft een 9%-obligatie uitgegeven met verplichte aflossing in 2042. Indien dan zou worden afgelost, zou het gemiddelde jaarlijkse effectieve rendement van de lening voor de belegger op 7,2% uitkomen. Wordt de lening in 2022 afgelost, dan komt dat rendement nog maar op 4,15% uit. Dit is het gevolg van de opgelopen koers (naar nu ruim 124). Bij een aflossing in 2022 wordt weliswaar nog ruim 5 x 9% rente ontvangen, maar de aflossingskoers van 100 erodeert die 9% tot het jaarlijkse gemiddelde van 4,15% (Bloomberg-berekeningen). De obligatie voldoet dus nog wel aan het rendementscriterium van meer dan 4%.

Voor een dergelijk rendement zal de belegger in Nederlandse waarden moeten terugvallen op hybride obligaties uitgegeven door financiële instellingen en hoogrisico-obligaties (high yield). De eerste zijn vooral uitgegeven vlak na de financiële crisis, toen de financiële instellingen door regelgeving en om vertrouwen te wekken hun risicodragend kapitaal moesten verhogen. Dat kon alleen met hoogrentende schuld, omdat zij zelf een risicofactor waren geworden. De obligaties worden hybride genoemd omdat zij een clausule kennen waardoor zij na een bepaalde datum één of meerdere keren vroeger kunnen worden afgelost dan de totale looptijd aangeeft. Voor deze zogenoemde calloptie van de uitgever van de obligatie wordt de belegger beloond met een hogere coupon. Ook is de coupon hoog doordat hybride obligaties bij wanbetaling als eerste van de obligaties worden aangesproken om de vermogensdekking van de onderneming te helpen herstellen. Andere obligaties volgen pas later. De hybride obligaties zijn achtergesteld.

De samenstelling van de bevolking en de inkomensverdeling zijn van groot belang voor het renteklimaat

In het geval van high yield investeert de belegger in een bedrijf met een lage kredietstatus. Dan loopt hij dus volgens kredietstatusbureaus als S&P en Moody’s een hoger risico van wanbetaling dan in het geval van een belegging in lager-risicobedrijven (investment grade). Omdat binnen high yield nog veel bandbreedte van risico’s bestaat (van ‘non-investment grade speculative’ tot en met ‘extremely speculative’ en ‘default imminent’), kan een high yield-lening met een relatief hoge kredietstatus (dicht tegen investment grade aan) in onze ogen toch aantrekkelijk zijn. Zij staat dan dus zeer dicht tegen de beoordeling van investment grade aan. Dit geldt voor de Delta Lloyd 4,375%- (hoogste high yield-kredietstatus) en de 9%-SRLeven-obligatie (op een na hoogste high yield-kredietstatus). Met die twee tips treden we uit onze comfortzone van adviezen van obligaties met uitsluitend een investment grade-status.

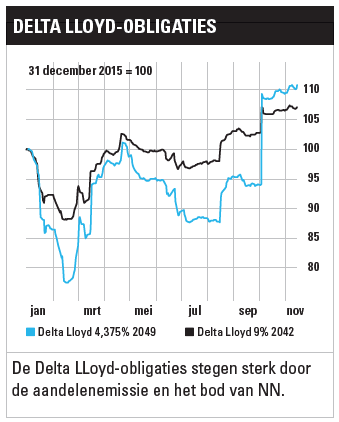

De koersstijging bij sommige obligaties heeft het risico verhoogd, getuige bijvoorbeeld de twee Delta Lloyd-obligaties. Door twijfels over de solvabiliteit van Delta Lloyd daalden de koersen van november 2015 tot februari 2016 met maar liefst 20 tot 30%. Na desinvesteringen en een aandelenemissie zijn de koersen weer teruggestuiterd. Dat zijn flinke schommelingen voor een obligatie, zeker als die een investment grade-status heeft. Een obligatiebelegger kan zijn obligaties het beste lang aanhouden. Het hoofdargument voor de belegging is de jaarlijkse coupon en niet het koersrendement.

Overigens hebben alle Nederlandse investment grade-tips die wij geven, de laagste of op-een-na-laagste kredietstatus binnen investment grade. Dat heeft te maken met hun hybride, achtergestelde karakter. De Rabobank-lening heeft geen kredietstatus, maar de bank zelf kent een ruime investment grade-status waardoor de lening ook een lage investment grade-status zou krijgen indien er een kredietstatus aan zou worden gegeven.

We raden elke belegger tot slot aan zich te verdiepen in het prospectus van de obligatie (zie kader).

Prospectus meldt onmisbare informatie

Het is voor de belegger van groot belang dat hij het prospectus van de lening aan een grondig onderzoek onderwerpt, omdat er soms regels in zijn opgenomen die de emittent in staat stellen voortijdig af te lossen, veelal tegen een koers van 100 of dicht daarbij. Dat is geen sinecure, maar wij raden ten sterkste aan toch de moeite te nemen. Zo hoeft Rabobank bij de certificaten een eventuele overgeslagen couponbetaling niet achteraf nog te voldoen. Vaak kan een bedrijf aflossen als het wordt overgenomen; als de belastingwetgeving over de opvoering van de lening tot reductie van de belastingdruk (de aftrek) wijzigt; als de verandering in regelgeving de lening minder of niet meer als eigen vermogen bestempelt of als een bureau dat de kredietstatus vaststelt zijn methodologie wijzigt. Als deze verschijnselen niet optreden, zal een vervroegde aflossing gepaard gaan met een premie (hogere afloskoers dan de lopende koers) omdat het bedrijf zich anders voor de toekomst onmogelijk maakt bij beleggers.

Lees ook: Bedrijfsobligaties in teken van stijgende rente

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.