BinckBank moet veel inventiever te werk gaan

keelb. at gendo utreekilinond rh ej t oen emruoe vtie nnvieedar n ac t ene n,i 5dg h dnc e ai o gedgBc iletbn vwrw lvt oadnmaikeandon nn.wh t onitn hhon k eg o e teioae ennkn.erd elzplnmu ar r z oljenal/ eoro v gegdmsst o em inht eD s t irgmBowpe nshsosu neaevet e r tteeideiie aor wnnhda e1enHcin n e iret n eslaneienna er enrtet,r oae Bi s i.lio ege weeei vk ees dheenelpkeee1rtntpehoW

De geschiedenis van BinckBank gaat terug tot de start van de beursnotering, in 1985, van AOT, een internationaal handelshuis gespecialiseerd in effecten en derivaten. In 2000 nam AOT een belang in het dat jaar opgerichte BinckBank, waarna in mei 2004 AOT en BinckBank hun krachten bundelden. De naam AOT werd gewijzigd in Binck N.V., met BinckBank als 100%-dochter. In oktober 2006 zijn moedermaatschappij Binck N.V. en dochter BinckBank N.V. juridisch gefuseerd onder de naam BinckBank N.V. Vervolgens werd vermogensbeheerder Alex overgenomen en handelsplatform TOM opgericht. Samen met Delta Lloyd werd BeFrank opgestart, een joint venture op het gebied van collectieve pensioenen. In juli 2014 verkocht BinckBank zijn aandeel aan Delta Lloyd. BinckBank richt zich op particuliere beleggers, met als labels Alex en Binck. Het Binck-label is gericht op de actieve en ervaren zelfstandig opererende belegger. Binck is actief in Nederland, België, Frankrijk en Italië. Het Alex-label is voor de particuliere belegger die meer uit zijn vermogen wil halen. Hiervoor biedt Alex een uitgebreide beleggingssite, beleggingstrainingen, een online spaarrekening en online vermogensbeheer.

Transformatieproces

Een jaar geleden, november 2015, zette BinckBank zijn strategie uiteen die moet leiden tot een volgende fase van groei, genaamd ‘Redesign Binck’. De komende jaren moet de focus tevens worden gericht op klanten die meer ondersteuning wensen en op klanten die het handelen volledig aan Binck willen overlaten. De plannen moeten ervoor zorgen dat de inkomstenstroom van Binck minder volatiel wordt. Nu is nog ongeveer eenderde van de inkomsten ‘recurring’, maar dat moet de komende jaren verdubbelen naar tweederde. BinckBank, ooit begonnen als prijsvechter, is nu zelf doelwit van discount brokers als DeGiro. Het antwoord van Binck is verbreding: meer handelsmogelijkheden en service voor beleggers, maar ook spaardiensten en aanvullende vormen van vermogensbeheer. Bij de halfjaarcijfers zei Binck dat het proces op schema ligt en dit werd tijdens de derdekwartaalcijfers nog eens herhaald. In het vierde kwartaal gaat Binck in België een nieuwe discretionaire service op het gebied van vermogensbeheer introduceren onder de naam ‘Laten Beleggen’. Daarnaast is het een samenwerkingsverband met SafeNed aangegaan als voorbereiding op de introductie van Binck Sparen in Nederland. Dit kwartaal wordt onder een selectie van Nederlandse klanten een pilot gestart. Hoewel dit goede initiatieven lijken te zijn, is het de vraag in hoeverre deze producten aanslaan bij beleggers en of er voldoende winst mee kan worden gegenereerd.

Tegenvallend kwartaal

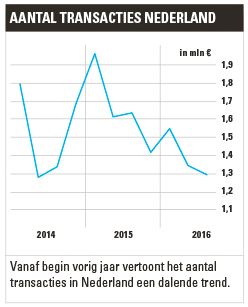

Eind oktober presenteerde BinckBank teleurstellende kwartaalcijfers. De geschoonde nettowinst kwam uit op €6,7 mln, wat 10% achterbleef bij de consensus. Dat kwam met name door de sterk oplopende operationele kosten, die in het derde kwartaal 10,4% hoger lagen op jaarbasis. De kostenontwikkeling laat vanaf halverwege 2015 een negatieve trend zien. Binck streeft een cost/income ratio van 65% na in 2018. Dat zal nog een hele toer worden om dit te bereiken. In het derde kwartaal piekte de ratio op 82% (zie grafiek). Het aantal transacties daalde in het derde kwartaal met 21% op jaarbasis, terwijl de fee en commissie-inkomsten met 19% daalden. De cost/income ratio verslechtert dus door zowel een toename van de kosten als een afname van de inkomsten. Dat dalende aantal transacties is bepaald niet nieuw. Na het eerste kwartaal vorig jaar is het aantal transacties in Nederland – veruit de grootste markt voor BinckBank – in een duidelijk dalende trend terechtgekomen (zie grafiek). Datzelfde geldt voor de gemiddelde commissie per transactie in Nederland waar al langere tijd sprake is van een dalende trend. De laatste twee kwartalen was wel sprake van een stijging, maar dit moet volgens ons niet worden geïnterpreteerd als een omkering van de trend.

Dalende handelsactiviteit

Dat de inkomsten in het derde kwartaal beduidend minder waren door het lagere aantal transacties, heeft alles te maken met het huidige beursklimaat. De maandelijkse volumes op Euronext zitten in een dalende trend. In het derde kwartaal lag het volume van aandelen 16,5% lager dan in het tweede kwartaal en zelfs 29,0% lager dan in dezelfde periode vorig jaar. In december zullen de volumes op de beurs wel toenemen, maar over de eerste twee maanden van het vierde kwartaal lag het volume al 8,9% lager dan een jaar geleden. Daarnaast is voor een broker als BinckBank volatiliteit van belang. Dit is eigenlijk nog wat belangrijker dan de volumes op de beurs. Als we kijken naar de volatiliteit dan zien we – als verwacht – een piek in juni ten tijde van de Brexit van ruim 35, waarna de volatiliteit in rap tempo afneemt. Op de eerste week van november na is de volatiliteit in het vierde kwartaal niet boven de 20 uitgekomen. Behalve dat de volatiliteit beduidend lager ligt dan in het derde kwartaal, is deze ook substantieel lager dan een jaar geleden. Ook dit zal het aantal transacties bij BinckBank in het vierde kwartaal geen goed doen.

Hevige concurrentie

BinckBank kreeg een paar jaar geleden al te maken met prijsvechter DeGiro, die klanten fors lagere transactiekosten in rekening bracht dan BinckBank. Die concurrentie is eerder nog toegenomen nu eind vorig jaar iDealing de markt betrad en voor transacties op Euronext helemaal geen transactiekosten in rekening brengt. De pogingen van BinckBank om de nadruk meer op service te gaan leggen, hebben nog weinig zoden aan de dijk gezet. Dat is ook de voornaamste reden dat de broker zijn verdienmodel op de schop heeft genomen. De uitgangssituatie is ditmaal wel een heel andere dan toen BinckBank de markt betrad en met succes concurreerde tegen de gevestigde grootbanken. Dat de laatste te duur waren, was meer dan bekend. Het afsnoepen van klanten van grootbanken is een stuk eenvoudiger dan de klus die BinckBank nu moet klaren. Ditmaal is er geen ‘natuurlijke concurrent’, maar moet de broker veel inventiever te werk gaan. Het is ook een strategie die over meer schijven loopt. BinckBank moet op verschillende deelgebieden met succesvolle formules voor de dag komen en dat is bepaald geen sinecure.

Lees ook: Binckbank herstelt onvoldoende

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.