Beter Beleggen: Kwaliteit maakt het verschil

Als u de leerboeken raadpleegt, wordt het rendement van aandelen bepaald door de onderwaardering, de grootte van de onderneming en het prijsmomentum. Institutionele vermogensbeheerders zeggen echter dat quality, value en momentum de drie factoren zijn die er bij aandelenbeleggingen toe doen.

Vanwaar dat verschil? Op het eerste gezicht lijkt het erop dat beleggingsprofessionals anders naar aandelen kijken dan beurswetenschappers, maar eigenlijk komt het erop neer dat professionele beleggers het size-effect niet nadrukkelijk als rendementsbron vermelden. In de praktijk is de grootte van de onderneming onlosmakelijk gekoppeld aan de onderwaardering van het aandeel en aan het momentumeffect.

In theorie

Stel dat de beurskoers van een onderneming gehalveerd is, zonder dat de kerncijfers en vooruitzichten veranderd zijn. Dan is de fundamentele waarde twee keer zo hoog als voorheen, want koersdalingen hebben geen effect op de winst per aandeel en wel op de koers-winstverhouding.

De koersdaling heeft echter eveneens gevolgen voor de marktkapitalisatie. Doordat de aandelen op de beurs nu nog maar de helft waard zijn, bestaat de mogelijkheid dat de onderneming niet langer bij de largecaps wordt ingedeeld, maar tot de midcaps wordt gerekend of misschien wel tot de smallcaps.

Daarnaast is het zo dat er door de lagere beurswaarde minder geld nodig is om de koers te doen stijgen. Een (ver)kooporder van €1 miljoen in Unilever zal de koers nauwelijks beïnvloeden, maar een (des)investering van eenzelfde bedrag bij Wessanen wel.

Over Wessanen gesproken (tot begin jaren negentig een trots lid van de AEX): small-cap-indices bieden niet alleen onderdak aan beloftevolle groeiwaarden, het zijn ook vergaarbakken van bedrijven die vergevorderd zijn in hun levenscyclus. Als zij tijdelijk de boot gemist hebben of zichzelf opnieuw kunnen uitvinden, dan zijn het mooie turnaround-kandidaten; zo niet, dan is een investering in een vermeend ondergewaardeerd aandeel dood geld.

In de praktijk

Een en ander maakt dat professionele beleggers quality als derde stijlfactor naar voren schuiven in plaats van size. Dat neemt niet weg dat bij momentum(strategieën) de focus op de korte termijn ligt en bij value op de lange termijn. Aandelen die stijgen hebben de neiging om te blijven stijgen, maar momentumbeleggers moeten over stalen zenuwen beschikken. Om de zoveel tijd keert de trend en dan is die aandelenstrategie gevoelig voor zware tegenslagen.

Zoals gezegd ligt bij value de focus op de lange termijn. Dat wil zeggen dat het soms enige tijd kan duren voordat de markt de echte waarde van goedkope aandelen weet te waarderen, maar het laatste wat beleggers willen is dat zij een kat in de zak kopen. Als u belegt in een aandeel dat op alle drie punten, te weten quality, value en momentum, slecht scoort, is de kans groot dat dit beleggingsavontuur in tranen eindigt. Idealiter belegt u uitsluitend in aandelen die op alle punten goed scoren, maar hoe anders is de praktijk.

Onderzoek van Robert Novy-Marx leert evenwel dat een tekort aan perfecte aandelen geen domper hoeft te zijn. Volgens de Amerikaanse professor is een goede combinatie van niet-gecorreleerde factoren belangrijker dan het stellen van boven- of ondergrenzen aan de waardering of het vinden van het perfecte aandeel. Net als Joel Greenblatt in diens Magic Formula rangschikt hij de aandelen aan de hand van stijlfactoren. Elke factor heeft zijn eigen toegevoegde waarde: quality is bedoeld als verzekering bij dalende koersen, momentum dient als verklikker van trend-ommekeer en value wordt ingezet als indicator van goedkope aandelen.

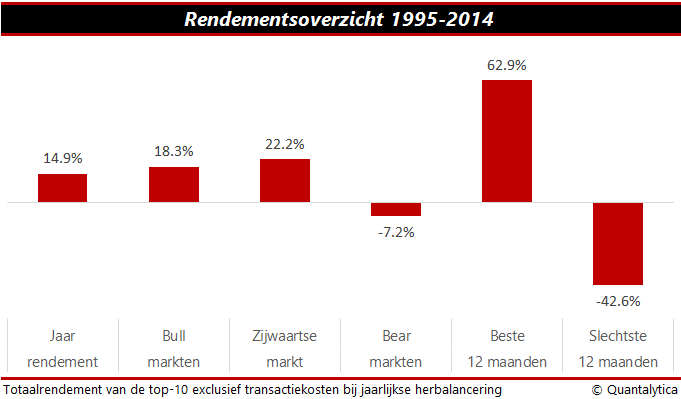

Tussen 1995 en 2014 produceerde de aandelenstrategie waarbij de best geplaatste aandelen op het gebied van quality, value en momentum jaarlijks gewikt en herschikt worden een totaalrendement van pak ’m beet 15%. Dat is bijna twee keer zo veel als de STOXX Europe 600, die in dat tijdvak inclusief dividend op jaarbasis net geen 8% steeg.

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.