Winkels en e-commerce gaan nog prima samen

De traditionele detailhandelsbedrijven zijn door sommige analisten in de media en de technologiesector al min of meer afgeschreven. Mensen zouden alleen nog maar online winkelen en fysieke winkels links laten liggen. Er zijn voldoende nieuwsberichten die als bewijs kunnen worden aangevoerd. Een bekend voorbeeld in Nederland is het faillissement van V&D, en internationaal zijn er vergelijkbare voorbeelden te vinden van winkels die ten onder zijn gegaan. Aan de andere kant zijn er volop juichende verhalen over e-commercebedrijven te vinden. Deze groeien als kool, en de toekomstmogelijkheden lijken eindeloos. De conclusie die uit deze ontwikkelingen getrokken wordt, ligt voor de hand: de opkomst van de e-commerce luidt het einde in van de traditionele winkelbedrijven. Voor beleggers zou dat betekenen: aandelen e-commerce kopen en aandelen van ‘oude’ winkelbedrijven verkopen. Maar klopt deze conclusie wel?

Marktaandeel

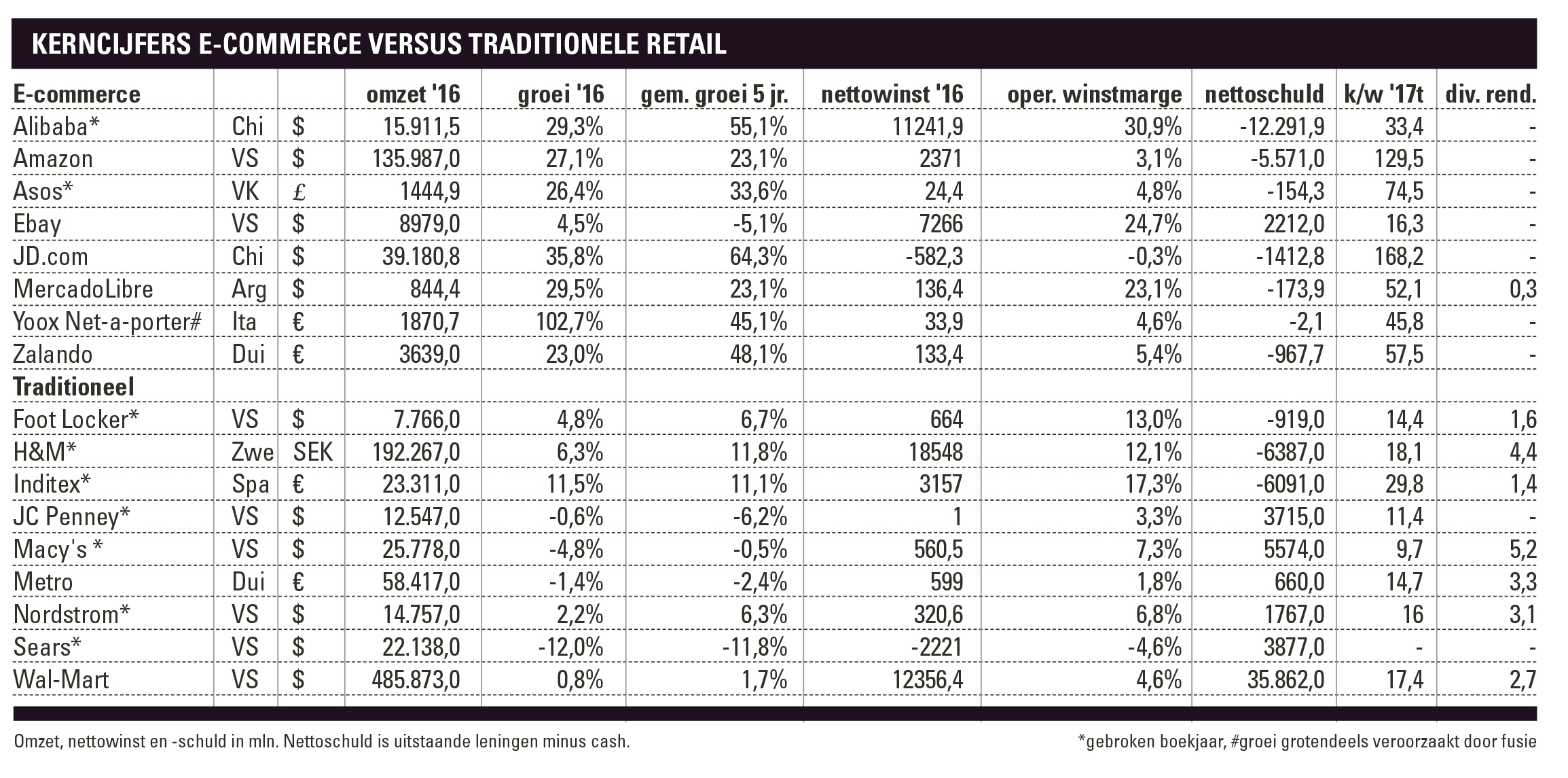

Om te beginnen is het nogal voorbarig om de e-commercesector al tot overwinnaar uit te roepen. De meeste data die we kunnen vinden, geven aan dat e-commerce wereldwijd goed is voor minder dan 10% van de totale detailhandelsverkopen. Ook in landen waar e-commerce al heel normaal is, is het aandeel lang niet zo hoog als je zou kunnen denken aan de hand van krantenkoppen. In de VS, waar je product via Amazon nog op de dag van bestelling wordt afgeleverd, was e-commerce in 2016 goed voor 8,1% van de totale detailhandelsomzet in 2016. Voor Nederland zijn betrouwbare cijfers lastig te vinden, maar het ligt in de buurt van het Amerikaanse percentage. Consumenten geven hun geld dus nog steeds vooral uit in echte winkels. De bewering dat internetshops de ‘stenen’ winkels al aan het verslaan zijn, is dus overdreven. Wel is de groei van e-commerce overduidelijk veel groter dan die van de ‘gewone’ winkels. Bedrijven als Amazon en Alibaba groeien veel harder dan de traditionele detailhandelsbedrijven (zie tabel). E-commerce is dus nog allerminst groter dan de gewone winkels, maar wint wel terrein.

Discussie

Verder is het besslist niet zo dat alle traditionele winkelbedrijven krimpen. De discussie over e-commerce en oude winkels laaide begin dit jaar weer eens op vanwege de resultaten van een aantal traditionele detailhandelsbedrijven. De grote Amerikaanse warenhuisketens Sears en Macy’s kregen het afgelopen jaar een omzetdaling van respectievelijk 12,0 en 4,8% voor de kiezen. Het Duitse bedrijf Metro, in Nederland bekend van de MediaMarkt, noteerde afgelopen jaar een 1,4% lagere omzet. Maar bij een aantal andere bedrijven waren er positievere geluiden te horen: in Europa bijvoorbeeld boekte Inditex (bekend van Zara) een omzetstijging van 11,5%. Ook concurrent H&M groeide, met 6,3%. In de VS is Nordstrom een voorbeeld van een groeier. Het beeld dat alle traditionele retailbedrijven krimpen klopt dus niet.

We denken dat het concept van een strijd tussen oude en nieuwe retail misschien interessant klinkt in de media, maar dat de werkelijkheid anders in elkaar zit. Hoe, waar en wanneer bedrijven consumenten bereiken, is flink veranderd en zal nog verder veranderen. Dat is een gegeven waar ook oudere detailhandelsbedrijven zich al lang van bewust zijn. Verreweg de meeste grote winkelbedrijven hebben dan ook al online activiteiten. De nieuwkomers, de e-commercebedrijven, hebben wel een voorsprong op dit gebied, maar dat is geen garantie voor succes. Traditionele bedrijven zijn ook actief op het internet. Dat is nog lang niet overal succesvol, maar een flink deel van de totale e-commerceomzet wordt dus waarschijnlijk behaald door bedrijven die vaak niet tot de e-commercesector gerekend worden.

Aan de andere kant zijn de ‘pure’ e-commercebedrijven de laatste jaren overgegaan tot het openen van fysieke winkels. Amazon heeft bijvoorbeeld een boekwinkel in Seattle geopend, en er zijn plannen voor meer winkels. De Amerikaanse online brillenverkoper Warby Parker is na het succes van de website begonnen met winkels, en heeft net tientallen locaties in de VS geopend. De reden voor deze beweging is zeer waarschijnlijk dat e-commerce bedrijven begrijpen dat een website een fysieke winkel niet helemaal kan vervangen. Een winkel kan (potentiële) klanten een andere ervaring bieden dan een website. Er wordt dus door zowel e-commercebedrijven als de traditionele winkeliers steeds meer ingezet op beide kanalen.

Er is dus niet zo zeer sprake van een strijd tussen twee typen bedrijven, als wel van een concurrentiestrijd tussen alle detailhandelaars onderling. Veel e-commercebedrijven hebben daarbij goede kaarten in handen vanwege de groei die ze boeken. Maar als die groei is bereikt door extreem lage prijzen, is het de vraag hoe duurzaam dat is. Concurreren op prijs is niet vol te houden als de winstmarges te klein zijn. De operationele marges van de Europese online kledingbedrijven Zalando, Yoox en Asos zijn bijvoorbeeld veel lager dan de marges van Inditex en H&M (zie tabel). De eerste groep mag dan wel veel harder groeien, maar het is de vraag wat er van die groei overblijft als ze hogere prijzen gaan vragen om de winstmarges te verbeteren. Het kan natuurlijk tactiek zijn om marktaandeel te winnen, en de prijzen te verhogen zodra een groot marktaandeel bereikt is. Maar op internet is prijsvergelijking zo eenvoudig dat het niet aannemelijk is dat webwinkels op een gegeven moment de prijzen kunnen verhogen zonder marktaandeel te verliezen. De traditionele winkelketens hebben ook obstakels; veel aankopen in de winkel zijn vooraf gegaan door zoekacties door klanten op internet. Of retailers dus willen of niet, hoe ze op het internet aanwezig zijn is erg belangrijk.

Wat betekent dit nu voor beleggers? We denken dat het goed is om naar individuele bedrijven (en hun aandelen) te kijken en deze te beoordelen op de resultaten, en niet uit te gaan van een aanname zoals ‘e-commerce is groei en dus goed en traditionele winkels zijn ten dode opgeschreven’. De detailhandel is een sterk competitieve sector, en dat is al tijden zo. Bedrijven die bewijzen winst te kunnen maken in een dergelijke omgeving hebben wat ons betreft een streepje voor. Groei is ook niet onbelangrijk, maar niet tegen elke prijs. Schulden zijn geen groot probleem in de sector, maar bij bepaalde bedrijven kan het wel een reden zijn om een aandeel links te laten liggen.

Alibaba

Er zijn een aantal koopwaardige aandelen, zowel bij de e-commerce bedrijven als de traditionele detaillisten. In september, in nummer 39, hebben wij Alibaba (fondscode: BABA) als Superstock aanbevolen. Het aandeel kende eind 2016 een dipje, maar staat inmiddels toch weer circa 7% hoger. We vinden het nog steeds een koopwaardig e-commercebedrijf. Alibaba is de Chinese tegenhanger van Amazon. Het verkoopt van alles online, vooral in China, en levert ook clouddiensten. Het aantrekkelijke aan het aandeel Alibaba vinden we de redelijke waardering voor een snel groeiend e-commercebedrijf. De omzet is veel lager dan van Amazon, maar dat komt omdat Alibaba meer een soort ‘doorgeefluik’ is waarbij bedrijven hun producten via Alibaba verkopen. Alibaba ontvangt daar provisie voor en die wordt dan als omzet gerekend. De verkoopopbrengst van de producten zelf wordt niet meegenomen in de omzetcijfers. Dat is ook de reden waarom de operationele winstmarge zoveel hoger is dan bij Amazon. Het nadeel van Alibaba is en blijft de ondoorzichtige eigendomsstructuur. Aandeelhouders bezitten aandelen in een soort houdstermaatschappij op de Kaaimaneilanden. Dat heeft te maken met regulering in China. Tot op heden zijn er nog geen redenen om aan te nemen dat er iets mis is, maar het is niet ideaal. Waarschijnlijk is dit probleem de reden waarom het aandeel veel lager is gewaardeerd dan Amazon. We vinden Alibaba interessant en herhalen ons koopadvies, maar waarschuwen wel voor het genoemde probleem. We adviseren al met al om Alibaba een niet al te groot gewicht in de portefeuille te geven. Het bedrijf zal op 4 mei de kwartaalcijfers publiceren.

Foot Locker

In nummer 15 van dit jaar hebben we Foot Locker getipt. Dit Amerikaanse bedrijf is bekend van de winkels voor sportieve schoenen. Foot Locker kan dus een traditionele winkelketen genoemd worden, maar wel één die groeit. De afgelopen vijf jaar bedroeg de gemiddelde groei 6,7% per jaar. Dat is minder dan de meeste e-commercebedrijven, maar Foot Locker heeft een k/w van 14,4, ook veel lager dan de aandelen in de e-commercesector. Uiteraard verkoopt Foot Locker ook online producten, dus het bedrijf kan ook meegroeien met de opmars van e-commerce. We vinden Foot Locker koopwaardig. Het bedrijf komt 19 mei met de kwartaalcijfers.

Speculatief

Dan zijn er nog twee aandelen met een meer speculatieve waarde. MercadoLibre (fondscode: MELI) is een Zuid-Amerikaanse online marktplaats, die softwarediensten levert aan bedrijven die een eigen webshop willen. MercadoLibre groeit snel en zit in een regio waar nog veel groei mogelijk is. Aan de andere kant is de waardering hoog, zoals voor veel van dit soort aandelen geldt. De economische schommelingen in Zuid-Amerika zijn ook bovengemiddeld dus als het tegenzit, kan het goed tegenzitten. MercadoLibre is daarom een speculatief koopadvies, dat wil zeggen voor mensen die bereid zijn wat meer risico te nemen. Ook MercadoLibre komt net na het sluiten van dit nummer met resultaten, eveneens op 4 mei.

Ook de winkelketen H&M (ISIN: SE0000106270) vinden we speculatief koopwaardig. H&M groeit de laatste tijd wat minder hard dan bijvoorbeeld concurrent Inditex. Daardoor is de koers flink gezakt. H&M staat rond de laagste koers van de afgelopen vijf jaar. Als H&M er in slaagt om het tij te keren, dan zal de huidige lage koers een mooie kans blijken te zijn geweest. Dit is natuurlijk niet zeker, daarom is ook H&M een speculatieve kooptip. H&M komt 8 mei met kwartaalcijfers. De andere aandelen vinden we om uiteenlopende redenen niet koopwaardig

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.