Staatsobligaties en anticipatiegedrag

Italië valt onder de eerste categorie. Het waarschijnlijk aanstaande terugbrengen van de aankopen door de ECB zou dan in theorie de Italiaanse rente op staatsschuld weer onder opwaartse druk zetten, meer dan de rente in andere landen. Dat zou tot koersverliezen leiden, want een hogere rente correspondeert met lagere koersen. Wellicht om die reden hebben Italiaanse banken de laatste maanden relatief veel nationale staatsschuld verkocht.

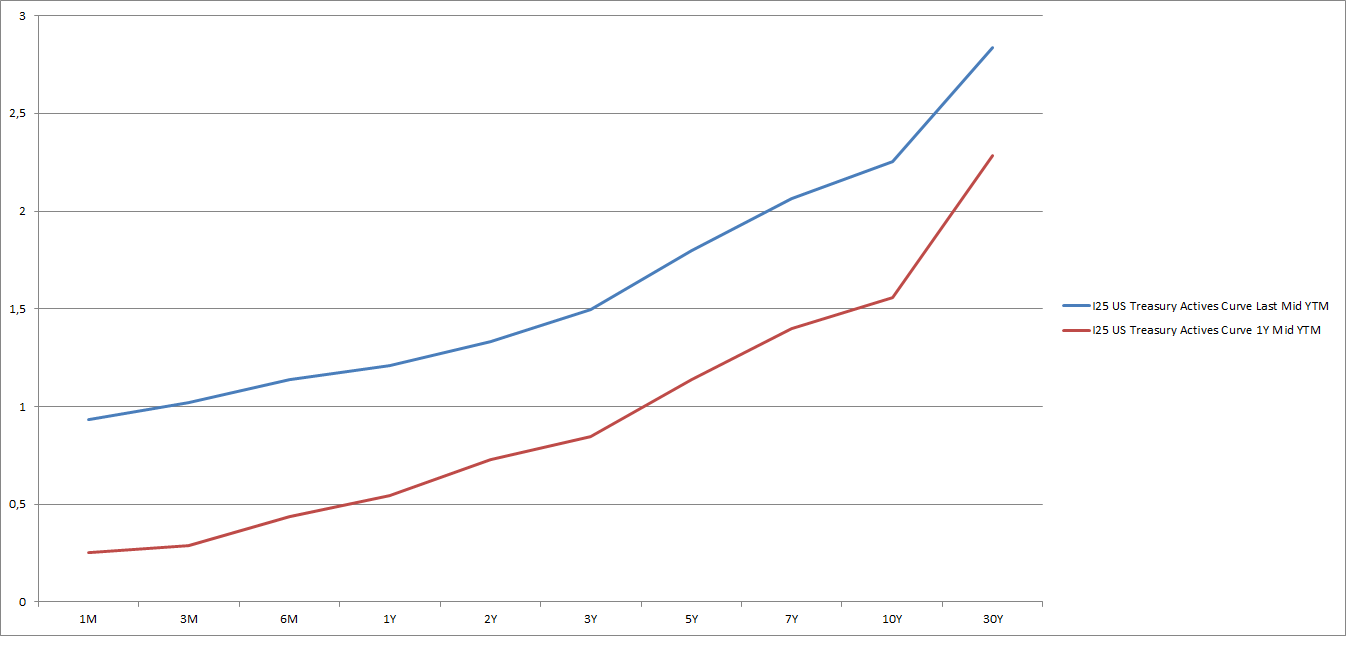

In de VS ging de kortetermijnrente in een jaar sneller omhoog dan de langetermijnstaatsschuld. De oorzaak is de verwachting van inflatiestijging, maar de Staat loopt ergens begin oktober ook tegen een schuldplafond aan. Als voor die tijd geen oplossing is bedacht, moet de overheid haar uitgaven stop zetten, waaronder couponbetaling. Dat zou een wanbetaling betekenen. De financiële markt wantrouwt op dit punt de wispelturigheid van president Donald Trump en de Republikeinen.

Lees ook: Olie blijft gevangen in nauwe prijsvork

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Jaap Barendregt

Jaap Barendregt (1954) werkt sinds 2010 bij Beleggers Belangen. Daarvoor was hij werkzaam bij OPTA als toezichthouder voor Nederlandse telecom, en als financieel analist en redacteur bij effectenbank FBS Bankiers (opgegaan in SNS) en als docent macro-economie en milieu-economie aan de Radboud Universiteit Nijmegen. Bij Beleggers Belangen schrijft Jaap over macro-economische en monetaire ontwikkelingen, obligaties, China en opkomende markten, en bij aandelen over de sectoren Handel (consumenten), Media, Recreatie en Entertainment, Telecommunicatie, Voeding & Drank en Persoonlijke Verzorging (zowel nationaal als internationaal). Jaap is afgestudeerd in de Letteren (sociaal-economische geschiedenis) en in de Economische Wetenschappen en Econometrie (beleidsgerichte economie), beide aan de Vrije Universiteit Amsterdam. Hij is daar ook als econoom gepromoveerd en heeft talrijke publicaties op het terrein van financieel-monetair-historische onderwerpen op zijn naam staan.