Beter Beleggen: waardeaandelen versus groeiaandelen

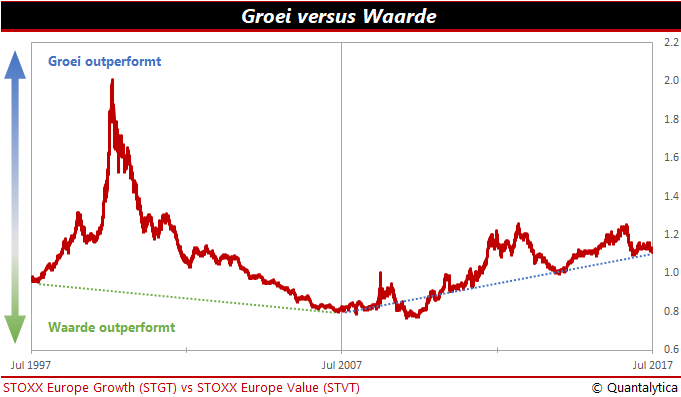

Bij aandelen horen termen als waarde en groei. Op termijn bieden waardeaandelen een hoger rendement dan groeiaandelen, maar er zijn ook tijden waarin groeiaandelen outperformen. Over de laatste tien jaar rendeerden groeiaandelen duidelijk beter dan waardeaandelen, maar in de tien jaar ervoor trokken ze aan het kortste eind.

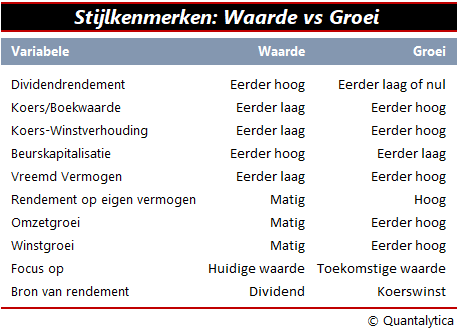

Over het algemeen kenmerken groeiaandelen zich door een hoge koers-winstverhouding (k/w) en een laag dividend. Het zijn aandelen waarvan beleggers verwachten dat de winst flink groeit. De k/w is hoog omdat beleggers hoge verwachtingen koesteren en het dividend is laag omdat de winst grotendeels geïnvesteerd wordt.

Waardeaandelen hebben daarentegen in de regel een lage k/w en ze betalen relatief gezien een hoog dividend. Het zijn aandelen van bedrijven waarvan de winst matig stijgt. Hierdoor worden zij door de markt lager gewaardeerd. Ze hebben echter ook een kleiner risico dan groeiaandelen, die vaak niet aan de hoge verwachtingen van de markt voldoen.

Een vergelijking tussen het historische rendement van groei- en waardeaandelen leert dat de recente dominantie van groeifondsen wellicht zijn langste tijd heeft gehad. De dominantie is in elk geval duidelijk over zijn piek heen. De mindere prestaties van waardeaandelen duren nu al een jaar of acht, maar het is niet ongewoon dat groeiaandelen in bullmarkten outperformen. Omdat waardeaandelen al een tijd achterblijven bij de markt, zou het kunnen dat de onvermijdelijke inhaalslag langer zal aanhouden.

Katalysator

Wat ook voor waardeaandelen pleit, is het feit dat de waarderingsverschillen de laatste maanden sterk toegenomen zijn. Groeiaandelen zijn nu drie keer zo duur als waardeaandelen, die op hun beurt een derde goedkoper zijn dan de markt als geheel. Dergelijke verschillen kondigden in het verleden de outperformance van waardeaandelen aan.

Maar aandelen met lage groei en lage waardering hebben een katalysator nodig om beter te presteren. Op bedrijfsniveau kan dat een reorganisatie zijn, op macroniveau is dat inflatie. Als de inflatie oploopt en het lagerentebeleid ten einde komt, is dat goed voor waardeaandelen. Centrale banken voerden de afgelopen jaren een harde strijd tegen deflatie en lage economische groei. Het ruime monetaire beleid deed groeiaandelen excelleren, maar ze hebben meer last van hogere rentes dan waardeaandelen.

Aangezien er periodes zijn waarin waardeaandelen beter renderen dan groeiaandelen en vice versa, lijkt het interessant om regelmatig van beleggingsstijl te veranderen. Stijlrotatie is an sich een goede strategie, ware het niet dat het nog moeilijker is dan markttiming. In plaats van te kijken of groei- of waardeaandelen het beter zullen doen over een bepaalde periode, kan je beter aandelen aanhouden die beantwoorden aan beide beleggingsstijlen. Waardeaandelen hebben een koers die eigenlijk veel te laag is als je kijkt naar de prestaties en vooruitzichten van het bedrijf. Groeiaandelen zijn aandelen van bedrijven met snelle winstgroei, waarvan je verwacht dat de winst flink zal blijven groeien.

Als je beide stijlkenmerken combineert, verklein je de kans op miskleunen. In de twee-eenheid van groei en waarde schuilt een groot diversificatievoordeel. Enerzijds vermijd je dat je te veel betaalt voor begerenswaardige groeiaandelen, anderzijds laat je onbeminde waardeaandelen links liggen. Zo verbetert de verhouding tussen risico en rendement.