Kan je het einde van de bullmarkt timen?

Om de zoveel tijd pakken zich donkere wolken samen boven de financiële markten. Niettemin is het van medio 2016 geleden dat op Wall Street de richtinggevende indices een daling van 3% of meer lieten zien. Volgens een aantal beursvolgers is het hoog tijd voor een correctie. Zij worden nerveus van de lage volatiliteit op de markten of van de hoge waardering van aandelen. En inderdaad: zowel de VIX als de CAPE staan respectievelijk erg laag en heel hoog.

De VIX geldt wereldwijd als een betrouwbare graadmeter van marktvolatiliteit. De volatiliteitsindex weerspiegelt de verwachte beweeglijkheid van opties op de S&P500. Omdat naarmate de index hoger noteert, de koersuitslagen forser uitpakken, wordt de VIX ook wel de paniekindex genoemd. Ergo een lage stand van de VIX staat garant voor een goede nachtrust. Maar een lage volatiliteit betekent geenszins dat alle risico’s uitgebannen zijn. Onverwachte extreme gebeurtenissen, zoals aanslagen en aardbevingen, zijn nooit uit te sluiten. Een lage volatiliteit is enkel een teken dat er veel kopers in de markt zijn.

De CAPE, ook wel Shiller k/w genoemd, is een cyclisch gewogen koers-winstverhouding. Hierbij wordt de huidige koers gerelateerd aan de gemiddelde reële nettowinst van de laatste tien jaar. De onderliggende gedachte bij CAPE is dat bedrijven, net als de economie, een cyclus van stijgende en dalende inkomsten doorlopen. De Shiller k/w probeert door de cyclus heen te kijken en gaat ervan uit dat als de nettowinsten hoog zijn, ze weer tot onder het gemiddelde dalen. Een bovengemiddelde CAPE, zoals nu, is dus een signaal dat aandelen duur zijn en een waarschuwing dat de rendementen in de toekomst lager dan normaal zijn. Amerikaanse aandelen waren enkel eind jaren ‘20 en ten tijde van de internetzeepbel duurder dan nu.

Correctie of niet?

Maar wie de VIX of de Shiller PE wil gebruiken als timinginstrument komt bedrogen uit. De geschiedenis leert dat de volatiliteitsindex lange tijd laag kan staan, en de CAPE extreem hoog, zonder dat er in de verste verte sprake is van een correctie. Het tegendeel is echter wel waar: grote koersstijgingen worden vaak voorafgegaan door een lage Shiller k/w en een hoge volatiliteit op de aandelenmarkten.

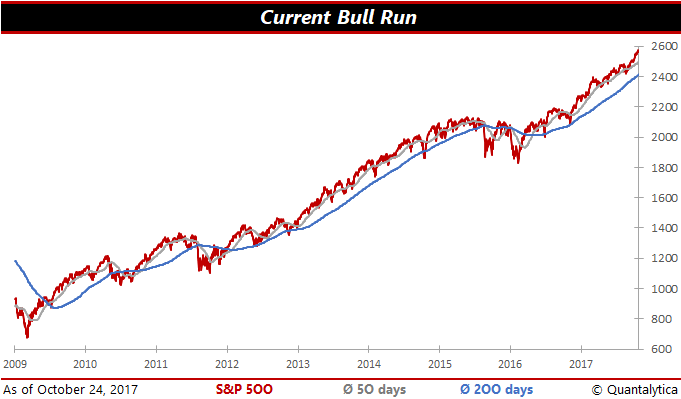

Dat een correctie eraan komt, staat buiten kijf. De vraag is alleen wanneer. Bullmarkten duren niet eeuwig. De huidige bullmarkt loopt al sinds maart 2009, en het is daarmee de op een na langste in de geschiedenis van de S&P500. Ook de Amerikaanse economie groeit al meer dan acht jaar op rij, terwijl expansieperiodes doorgaans een jaar of vijf duren. Dit soort statistieken bevestigen dat een ommekeer waarschijnlijk is, maar ze onthullen niet wanneer. Het 200-daags voortschrijdend gemiddelde is een van de weinige technieken voor markttiming waarvan wetenschappelijk onderzoek heeft aangetoond dat hij toegevoegde waarde bezit. De 200-dagenlijn geeft een goed beeld van de onderliggende trend. Zolang de S&P500 zich boven die lijn bevindt, is de kans groot dat aandelen verder zullen stijgen. Duikt de index echter onder het 200-daags voortschrijdend gemiddelde, dan bestaat de mogelijkheid dat de correctie uitmondt in een bearmarkt.

Hoewel correcties van 10% het begin van een bearmarkt kunnen inluiden, zijn felle koersdalingen van 20% of meer meestal van korte duur. Dat laat onverlet dat de meeste beleggers dat heel anders ervaren. De praktijk wijst bovendien uit dat grote correcties zelden tot nooit plaatsvinden als de index boven zijn 50-daags voortschrijdend gemiddelde koerst. Voordat het noodlot op maandag 19 oktober 1987 toesloeg, noteerde de S&P500 al een aantal dagen onder de 50-dagenlijn.

Eigenlijk maken beleggers zich altijd zorgen. Als het niet is om koersdalingen, dan jaagt de bullmarkt ze wel schrik aan. Op dit moment kabbelt de S&P500 boven zijn 50-daags gemiddelde en noteert de richtinggevende index ruim boven de 200-dagenlijn. De toekomst laat zich evenwel niet voorspellen. De meeste topbeleggers verspillen dan ook geen tijd aan timing. Ze weten dat er meer geld verloren gaat met het anticiperen op koersdalingen dan in de beurscorrectie zelf. Met discipline, diversificatie en dividend komen zij een heel end.