Academy: Financiële onafhankelijkheid

Daarnaast is Roos recent een webshop begonnen die zo’n €200 per maand oplevert. De webshop vertoont een stijgende lijn en de winst loopt in behoorlijk tempo op. Roos was aanvankelijk van plan meer te gaan sparen en maandelijks €250 op een spaarrekening te zetten. Die spaarrekening is echter een steeds minder aantrekkelijke bestemming voor haar vermogen. De huidige spaarrente is veel te laag om haar financiële doelen te behalen. Haar eerste financiële doel is om haar dochter te laten studeren.  Die zal naar verwachting over tien jaar met haar studie gaan beginnen. Roos is weliswaar niet van plan alle kosten voor haar dochter op zich te nemen, maar ze wil haar wel financieel kunnen ondersteunen. Daarvoor wil ze over tien jaar een bedrag van zeker €25.000 aan vermogen hebben. Parallel hieraan loopt nog een tweede doelstelling: financieel onafhankelijk zijn. Voor Roos betekent dit dat zij haar baan aan de universiteit kan opgeven en kan leven van de inkomsten van haar webshop en haar beleggingsportefeuille. Voor het behalen van haar tweede doelstelling wil ze de tijd nemen: 20 tot 25 jaar. Roos heeft geen startkapitaal, maar ze kan zeker €300 per maand opzijzetten.

Die zal naar verwachting over tien jaar met haar studie gaan beginnen. Roos is weliswaar niet van plan alle kosten voor haar dochter op zich te nemen, maar ze wil haar wel financieel kunnen ondersteunen. Daarvoor wil ze over tien jaar een bedrag van zeker €25.000 aan vermogen hebben. Parallel hieraan loopt nog een tweede doelstelling: financieel onafhankelijk zijn. Voor Roos betekent dit dat zij haar baan aan de universiteit kan opgeven en kan leven van de inkomsten van haar webshop en haar beleggingsportefeuille. Voor het behalen van haar tweede doelstelling wil ze de tijd nemen: 20 tot 25 jaar. Roos heeft geen startkapitaal, maar ze kan zeker €300 per maand opzijzetten.

Sparen is de eerste optie die Roos heeft onderzocht. Wanneer ze maandelijks €300 tegen een spaarrente van 0,4% opzijzet, staat na tien jaar een bedrag van €36.700 op haar rekening. Dat lijkt niet slecht, maar alleen al voor de studie van haar dochter heeft Roos minimaal €25.000 nodig. Dat betekent dat zij na die tien jaar met slechts €13.000 verder kan sparen of beleggen om haar tweede doel van financiële onafhankelijkheid te bereiken. Dat is veel te weinig en Roos gaat dan ook op zoek naar alternatieven met een hogere rendementsverwachting. Ze zal dus meer risico moeten nemen en is daar ook toe bereid. Veel beleggers maken de risicoafweging vooral in de context van hun eigen persoonlijkheid. Ben ik iemand die risico neemt? Lig ik ‘s nachts wakker van grote koersverliezen? Het is begrijpelijk om er op deze manier naar te kijken, maar het is geen praktische inschatting van het risico dat u als belegger loopt. U belegt immers om een doel te bereiken. Het grootste gevaar is dat u dat doel niet bereikt. Een portefeuille hoeft geen afspiegeling van iemands persoonlijkheid te zijn, het gaat erom welk bedrag een belegger nodig heeft en wanneer dit bereikt moet zijn. Deze twee vragen moeten de drijvende kracht achter de assetallocatie van de beleggingsportefeuille zijn.

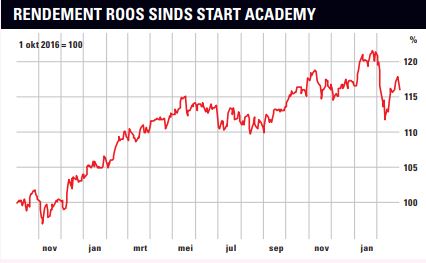

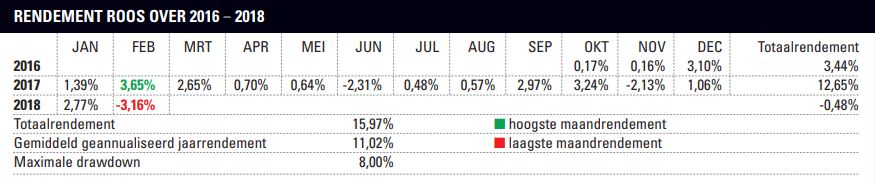

De portefeuille van Roos is de enige die afwijkt van onze verwachtingen. Haar totaalrendement van 19,2%, is zelf ietsje beter dan Floris (19,2%). Dat komt door de Amerikaanse technologieaandelen die Roos in haar mandje heeft. Deze aandelen hebben sinds 30 september 2016 – het meetmoment aan de vooravond van het begin van de Academy – een rendement gegenereerd van 54,7% in Amerikaanse dollars. In euro’s blijft daar nog 47,7% van over. Roos blijft belegd in Amerikaanse technologieaandelen, want de winsten daarvan lopen in hetzelfde tempo op als de koersen. De waarderingen zijn zodoende niet te hoog.

Lees meer over de 4 ijkpersonen:

Roos – 38 jaar

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.