De Magic Formula in Europa

De meeste lezers kennen hem van zijn bestseller The little book that beats the market. Lang voordat Joel Greenblatt dat schreef, bracht hij zijn eigen beleggingstechnieken al in de praktijk. Greenblatt is met Gotham Capital goed verankerd in de hedgefundindustrie op Wall Street en daarnaast doceert hij Beleggingsleer aan de Columbia Business School in New York.

Magic formula

Tussen 1985 en 2005 behaalde Greenblatt met het hedgefund van Gotham Capital, dankzij zijn uitgesproken voorkeur voor ondergewaardeerde aandelen, nog betere resultaten dan Warren Buffett in diens vroege jaren bij Berkshire. In de tien jaar dat het fonds open stond voor anderen, sprokkelde hij na kosten een gemiddelde winst van 40,5% bijeen, op jaarbasis wel te verstaan. Ook in de jaren nadien (sinds 1995 wordt alleen nog voor eigen rekening gehandeld) zijn de rendementen soortgelijk.

Net als Buffett haalde Greenblatt zijn mosterd bij Benjamin Graham, de grondlegger van fundamentele analyse. Maar Greenblatts liefde voor goedkope aandelen van goede bedrijven begon lang voordat hij zijn magische aandelenformule had ontwikkeld of als fondsbeheerder aan de slag ging.

In 1981 publiceerde hij samen met twee studiegenoten empirisch onderzoek waarin werd aangetoond dat het rendement van netto-aandelen door de toevoeging van een simpele eis duidelijk kon worden opgekrikt. In concreto: aandelen die minstens een derde onder de waarde van hun netto-activa noteren mét een koers-winstverhouding van hooguit vijf, boekten tussen april 1972 en april 1978 op jaarbasis een nettowinst van 29,2%, terwijl het gemiddelde van de markt niet verder reikte dan 1,3%.

Opvolger

De Magic Formula van Greenblatt is in zekere zin de opvolger van Graham’s Formula. De legendarische Graham was na de beurscrash van 1929 alleen nog geïnteresseerd in aandelen met een veiligheidsmarge, dus als ze voor hooguit tweederde van de nettowaarde konden worden gekocht.

Ervaren beleggers, zoals Buffett, kunnen met netto-aandelen goed uit de voeten, maar Greenblatt merkte dat de onderliggende kwaliteit vaak het verschil maakte tussen een goede en een slechte belegging. Hij zag ook dat er tal van mooie aandelen te koop waren die niet onder hun liquidatiewaarde noteerden en daardoor geen veiligheidsmarge hadden.

Omdat de uitbreiding van de netto-activawaarde met de koers-winstverhouding een impliciete dubbeltelling van de Value-factor is, dunde Greenblatt het concept van waarde uit en combineerde hij dat met kwaliteit.

Rendement op geïnvesteerd kapitaal

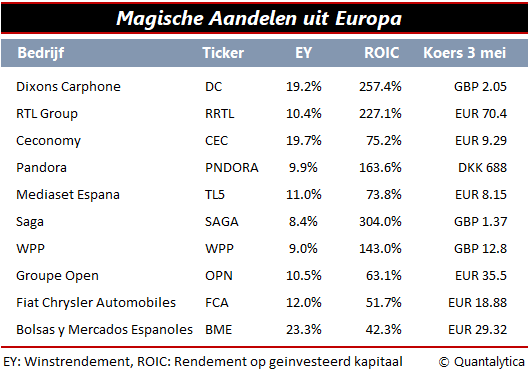

Het rendement op eigen vermogen is een populaire maat om de kwaliteit van ondernemingen te meten, maar heeft een positieve correlatie met de schuldgraad. Immers, hoe hoger het vreemd vermogen, hoe hoger het rendement op eigen vermogen. Derhalve geeft Greenblatt de voorkeur aan het rendement op geïnvesteerd kapitaal. Zijn uitgangspunt is hierbij de verhouding van het bedrijfsresultaat tot het netto werkkapitaal en de netto bezittingen, waardoor er impliciet gecorrigeerd wordt voor de schuldgraad en belastingverplichtingen.

Omdat netto-aandelen dun gezaaid zijn, liet Greenblatt het criterium van netto waarde vallen en leest hij de waarde van aandelen af aan het winstrendement. Dit is de omgekeerde koers-winstverhouding, maar in plaats van te rekenen met de nettowinst en de koers, deelt hij het bedrijfsresultaat (lees: operationele winst) door de ondernemingswaarde. Dit laatste is de som van de beurswaarde en de netto schuld. Eigenlijk is dit het bedrag dat u op tafel moet leggen wanneer u het bedrijf in zijn geheel koopt –de schulden krijgt u er niet gratis bij.

Selectiemethode

De magie van Greenblatts formule is de manier waarop de aandelen worden geselecteerd. Het klinkt misschien ingewikkeld, maar in de Magic Formula worden aandelen simpelweg naast elkaar gesorteerd. De aandelen die op het rendement op geïnvesteerd kapitaal en het winstrendement het beste scoren, worden gekocht en blijven een jaar lang in portefeuille.

Hoewel het concept van de Magic Formula eenvoudig van opzet is, is de praktische uitvoering niet zo gemakkelijk. De moeilijkheid zit hem in het feit dat kerncijfers als het bedrijfsresultaat, ondernemingswaarde, netto-activa en werkkapitaal niet voor het oprapen liggen.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.