Hier kraakt het dividend

Het dividend stelt op jaarbasis weinig voor. Het wordt belangrijker naarmate de aanhoudperiode langer wordt. Wie aandelen koopt met de bedoeling ze binnen het jaar te verkopen, moet het voornamelijk hebben van de koerswinst. Door de band genomen, bedraagt het dividendrendement amper 3 à 4%.

In het huidig economische klimaat is het dividendrendement wel beduidend hoger dan de historisch lage rentevergoeding op spaardeposito’s. Het lijkt dus op een uitgemaakte zaak, maar er staan wel risico’s tegenover. Verreweg de meeste beleggers voelen zich op hun gemak in een stijgende markt. En hoewel grote koersschommelingen en beurscorrecties angst inboezemen, als u vermogen wilt opbouwen, doet u er goed aan om in aandelen te beleggen. De reden is simpel: beleggen brengt op termijn doorgaans meer op dan sparen.

Maar welke criteria zijn echt belangrijk voor winst op lange termijn?

Wie aandelen koopt, ontvangt na verloop van tijd dividend. Op zich zijn dat kleine bedragen, die echter door de jaren heen fors kunnen oplopen. Beleggers die tien jaar geleden aandelen van Aalberts Industries kochten, strijken nu twee keer zo veel dividend op. En beleggers een jaar later omwille van het dividendrendement investeerden, krijgen nu vier keer zo veel dividend in 2009.

Beleggers die primair aandelen kopen om van de inkomsten te genieten, ontvangen ten opzichte van de aankoopprijs almaar een hogere dividendrente. Bedrijven streven ernaar om elk jaar meer winst te maken en in het kielzog daarvan laten zij ook het dividend meegroeien, een discipline waarin de zogeheten dividendaristocraten uitblinken. Dit zijn aandelen waarvan het jaarlijkse dividend elk jaar opnieuw verhoogd wordt (in de VS mogen alleen bedrijven die het dividend minimaal 25 jaar op rij verhoogd hebben, aanspraak maken op deze eretitel).

Enkel de bedrijven die hun zaken goed op orde hebben, kunnen het dividend stelselmatig verhogen. Een onderneming dat jaar in jaar uit meer dividend betaalt, straalt vertrouwen uit. De jaarlijkse verhoging van het dividend is een signaal naar de belegger dat het management goed kan omgaan met economische tegenwind, zoals financiële crises en recessies.

Bedrijven die torenhoge schulden torsen of beleggers goedhartig in hun winst laten delen, komen vroeg of laat in de problemen. Een bedrijf dat een te hoog dividend betaalt, beperkt zich in de keuze van nieuwe projecten en hypothekeert zijn toekomstige groei. Het dividend moet alleszins lager zijn dan de vrije kasstroom en de nettowinst, anders houdt het bedrijf te weinig geld over om te investeren of schulden af te lossen.

Ook voor dividendaandelen geldt dat zij vanuit fundamenteel oogpunt goedkoop moeten zijn. Vaak kampen bedrijven met een lage koers-winstverhouding met tijdelijke problemen. Dat is ook de reden waarom de beurs de aandelen zo laag waardeert, vaak met een onderwaardering die onterecht groot is. Vooral als het rendement op eigen vermogen hoog is.

De meeste beleggers zijn mateloos geobsedeerd door winstgroei, maar een hoog rendement op eigen vermogen is op lange termijn belangrijker. Het is een teken dat de onderneming over duurzame competitieve voordelen beschikt en, hoe vervelend het ook is, beurscorrecties en grote koersschommelingen werken in het voordeel van de langetermijnbelegger. U kunt hierdoor aandelen voor spotprijzen kopen.

Met aandelen van kwaliteitsbedrijven en een betrouwbaar dividend bent u als belegger min of meer verzekerd van een inkomen, ook in onzekere tijden. Na verloop van tijd ziet men het dividend oplopen en stijgt de dividendrente. Dat wil zeggen: het dividendrendement uitgedrukt in functie van de aankoopprijs.

Het dividend kunt u natuurlijk ook herbeleggen. U bouwt dan dankzij het rente-op-rente-effect sneller kapitaal op. Door de zogeheten samengestelde rente is over langere periodes ongeveer de helft van de totale opbrengst van aandelen afkomstig van het dividend. Het enige waarop je als belegger alert met zijn, is dat de onderliggende bedrijven niet beknibbelen op het dividend.

Maar hoe kunt u zien of het dividend kraakt?

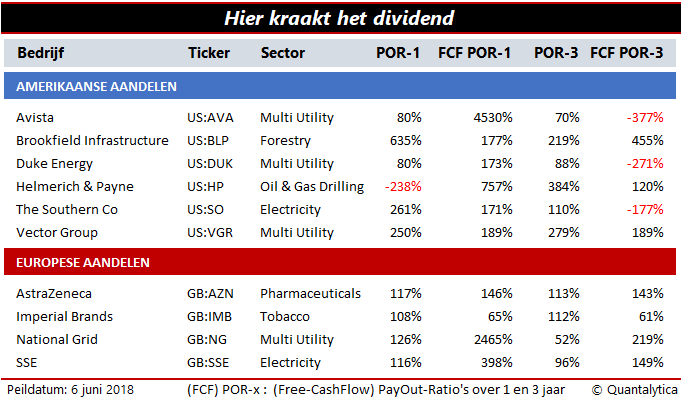

Wilt u niet het risico lopen dat het dividend gekort of geschrapt wordt, dan moet u de payout-ratio in het oog houden. De payout-ratio geeft aan welk percentage van de nettowinst aan de aandeelhouders wordt uitgekeerd. Een onderneming dat per aandeel €4 dividend betaalt en €12 winst maakt, keert 40% van zijn nettowinst uit en heeft dus een payout-ratio van 33 procent.

De hoogte van de payout-ratio laat zien of bedrijven te goedgeefs zijn. Een onderneming die geruime tijd een groot deel van zijn nettowinst als dividend uitkeert, is kwetsbaar voor economische tegenvallers. De payout-ratio is bij voorkeur lager dan 50 procent.

Nog beter is het om een blik te werpen op de vrije kasstroom. Die meet de hoeveelheid geld die door de onderneming stroomt en laat zien welk bedrag er overblijft nadat een bedrijf de noodzakelijke investeringen voor het veiligstellen van haar continuïteit heeft gedaan.

De berekening van de free-cashflow payout-ratio is in grote lijnen identiek aan de payout-ratio. In plaats van door de nettowinst, wordt het dividend gedeeld door de vrije kasstroom. De free-cashflow payout-ratio is bij voorkeur lager dan 75 procent. Om verwarring met de gewone payout-ratio te vermijden, spreekt men soms ook van de dividend-free-cashflow-ratio, eveneens een hele mond vol.

Belangrijk om te weten is dat bij payout-ratio’s vanaf 100% de nettowinst integraal wordt doorgesluisd naar de aandeelhouders en dat de kans groot is dat de onderneming haar reserves aanspreekt, bedrijfspanden of dochterondernemingen verkoopt, aandelen emitteert of leningen afsluit om het dividend te kunnen betalen. Dat doen vooral bedrijven waarvan de winst sterk schommelt tussen economisch goede en slechte jaren.

U wilt toch geen aandelen van bedrijven die geld moeten lenen om het dividend te kunnen betalen?! Het dividend komt ook niet uit de nettowinst, maar wel uit de operationele kasstroom. Dat is het geld dat een bedrijf met zijn activiteiten binnenhaalt, maar vanuit de operationele kasstroom worden ook noodzakelijke investeringen betaald. Dit is ook de reden waarom de vrije kasstroom een betere indruk geeft van de cash die binnen het bedrijf voorhanden is voor het dividend. Per slot van rekening is de nettowinst een kneedbare post van afschrijvingen en een boekhoudkundig stuurinstrument voor de communicatie met de buitenwacht.

Omdat payout-ratio’s niet zaligmakend zijn, doet u er goed aan als belegger om het dividend in historisch perspectief te plaatsen. Bedrijven die in de voorbije tien jaar het jaarlijkse dividend stapsgewijs hebben verhoogd, hebben in de grote financiële crisis bewezen goed om te kunnen gaan met de economische gevolgen van een recessie. Dat wil echter niet zeggen dat hun dividendpolitiek duurzaam is.

Als u wilt weten of het dividend kraakt, dan moet u kijken naar de ontwikkeling van het dividendbeleid en de hoeveelheid dividend die de jongste jaren is uitgekeerd. Hoe verhoudt die zich tot de nettowinst en de vrije kasstroom maar ook tot de schuldenlast? Want als in de komende jaren de rente sterk zal gaan stijgen, zoals sommige economen voorspellen, dan heeft dat niet alleen gevolgen voor de omzet, maar lopen ook de leenkosten op.

Soms zijn gulle dividendbetalers te goedgeefs. Zij ook?

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.