Beleggen volgens DuPont: de Return On Equity

De Return On Equity (ROE), oftewel het rendement op eigen vermogen, meet de rentabiliteit van de eigen middelen. De verhouding tussen de nettowinst en het eigen vermogen maakt het enerzijds mogelijk om de rentabiliteit van bedrijven met elkaar te vergelijken. Anderzijds kan je er de winst mee onder de loep nemen. Want de ratio is meer dan het quotiënt van de nettowinst en de boekwaarde. Het is het product van de winstmarge, de omloopsnelheid en de solvabiliteit.

Warren Buffett

De ROE is naar verluidt de favoriete meetlat van Warren Buffett, een van de meest succesvolle beleggers uit de hedendaagse geschiedenis. Het succes van zijn beleggingsvehicle Berkshire Hathaway kan deels worden toegeschreven aan Buffetts geheime voorliefde voor dividendaandelen. Het komt echter vooral door zijn focus op winstmarge, boekwaarde en de leverage op de premies van de verzekeringsmaatschappijen die onder Berkshire Hathaway vallen.

Verzekeraars kunnen, binnen het wettelijke kader, met hun premie-inkomsten doen wat ze willen. De meeste beleggen in goudgerande obligaties met minimaal rendement. Buffett gebruikt ze echter als een soort gratis lening om aandelen te kopen van bedrijven als Coca-Cola, Johnson & Johnson, Procter & Gamble en sinds kort ook Apple. Buffett is geen voorstander van beleggen met ‘echt’ geleend geld.

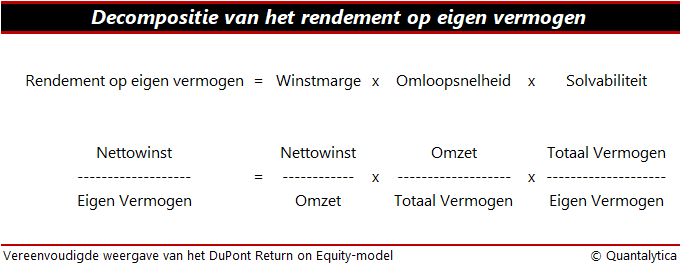

DuPont-model

De punten waar Buffett veel belang aan hecht, zitten verborgen in het rendement op eigen vermogen. De ROE is gelijk aan het netto-inkomen van een fiscaal jaar, gedeeld door het totaal van het eigen vermogen, uitgedrukt als percentage. Maar als je de ROE fileert, zie je dat het percentage het product is van drie componenten die terugkomen in het Return On Equity-model van DuPont.

Als u het rendement op eigen vermogen uitsplitst in nettowinstmarge, omloopsnelheid en solvabiliteit, wordt het makkelijker om veranderingen in de ROE te begrijpen. Neemt de nettomarge toe, dan brengt elke euro omzet meer geld op. Als de omloopsnelheid stijgt, genereert de onderneming meer omzet per eenheid aan bezittingen en stijgt dus de rotatiesnelheid van de balans. En tot slot, als het bedrijf gebruikmaakt van meer vreemd vermogen, dan stijgt de algemene schuldgraad en wordt de financiële hefboom groter ten opzichte van het eigen vermogen.

Hogere kwaliteit

Als de hogere kwaliteit (lees: ROE) het gevolg is van verbeterde operationele efficiëntie of het gebruik van bedrijfsmiddelen, wordt dit in de regel goed onthaald door analisten. Indien de ROE echter alleen maar hoger is door het gebruik van de financiële hefboom, kan het bedrijf zichzelf door stijging van de leenkosten financieel overbelasten en wordt het aandeel een riskante(re) belegging.

Om een en ander inzichtelijker te maken, hebben we een visualisatie gemaakt van het zogeheten DuPont-model. Zoals de naam doet vermoeden, is dit een schematische decompositie van de ROE. Volgens CFO Magazine werd dit model in 1919 ontwikkeld door een financiële manager van chemiebedrijf DuPont. Na een eeuw is het nog steeds springlevend.

Naar de praktijk

Op de keper beschouwd laat de ROE zien hoe goed een bedrijf gebruikmaakt van haar eigen middelen om winstgroei te genereren. ROE’s tussen de 15 en 20% worden in het algemeen beschouwd als goed. Wie een blik werpt op de hoofdaandelen, zal zien dat zes indexleden van de AEX een ROE hebben van 15% of hoger, te weten RELX, Unilever, Wolters Kluwer, DSM, ASML en Randstad.

In de huidige economische omgeving en het huidige renteklimaat, is het geen echt bezwaar als bedrijven als Unilever, Wolters Kluwer en Randstad handig gebruikmaken van de lage rentelasten om de rentabiliteit van het eigen vermogen op te krikken. Dit neemt niet weg dat over het algemeen enkel bedrijven die over competitieve voordelen beschikken erin slagen om én de winstmarge én de omloopsnelheid én de solvabiliteit te verbeteren.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.