Beleggers maken zich zorgen over afnemende liquiditeit van bedrijfsobligaties. Niet onterecht, nu de ECB gaat stoppen met opkopen.

Beleggers in bedrijfsobligaties zijn niet het meest bevreesd voor een (verdere) handelsoorlog of andere politieke onrust. Zij maken zich het meeste zorgen over de liquiditeit van deze obligaties. Dit blijkt uit onderzoek van de Bank of America Merrill Lynch van juli 2018.

Wat is liquiditeit?

Liquiditeit zegt iets over verhandelbaarheid. Is het eenvoudig of juist niet om (bepaalde) bedrijfsobligaties te (ver)kopen en vooral tegen welke prijs? Dit is moeilijk te kwantificeren, maar er zijn wel enkele indicatoren die een beeld geven. De zogenoemde bied-laatspread bijvoorbeeld. Een markt wordt vaak als liquide bestempeld als er een klein verschil bestaat tussen de prijs die beleggers willen betalen (de biedprijs) en wat een verkoper acceptabel vindt (de laatprijs). Naast prijs geven ook (dagelijkse) volume-indicatoren inzicht in liquiditeit.

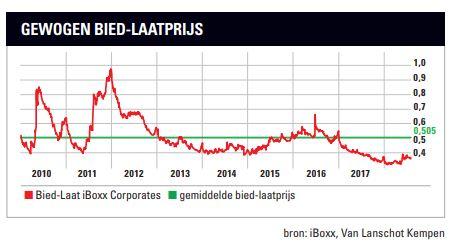

Ontwikkeling

Als we kijken naar de ontwikkeling van de bied-laatspread in euroleningen sinds 2010 dan valt op dat deze laag is en onder het gemiddelde van 51 cent ligt. Dit is deels te verklaren door de lage risicopremies op bedrijfsobligaties. Maar ook als we hiervoor corrigeren ligt de bied-laatspread nog rond het gemiddelde sinds 2010. Er lijkt dus niet zoveel reden tot zorg. Maar andere indicatoren geven een minder gunstig beeld. Zo blijkt uit een rapport van de Europese Commissie (EC, november 2017) dat banken minder handelsposities aanhouden en handelvolumes afnemen. Ook toont de EC aan dat als gecorrigeerd wordt voor beweeglijkheid, de bied-laatspreads juist scherp zijn gestegen tijdens de crisis en daarna nauwelijks zijn afgenomen.

Ook handelaren merken dat de liquiditeit van bedrijfsobligaties daalt. Grote, nieuwe obligatieleningen zijn (redelijk) goed verhandelbaar. Maar voor ‘oudere’ obligaties en/of van kleinere omvang is de liquiditeit aanmerkelijk lager.

Vraag en aanbod

Liquiditeit hangt samen met vraag en aanbod en beweeglijkheid op financiële markten. Zolang vraag en aanbod met elkaar in de pas lopen, zal de bied-laatspread gelijk blijven. Stijgt de vraag sterker dan het aanbod dan heeft dit een positieve invloed en vice versa. Onzekerheid of stress op financiële markten leidt vaak tot aanbod omdat beleggers willen uitstappen. Een stabiele omgeving met goede rendementsperspectieven is juist ondersteunend voor de vraag.

De Europese Centrale Bank (ECB) heeft de vraag de afgelopen jaren een handje geholpen door zelf bedrijfsobligaties te kopen. Sinds juni 2016 gemiddeld voor circa €6 mld per maand. Hierdoor heeft de ECB zo’n €165 mld in bezit, wat bijna 20% is van het totale universum bedrijfsobligaties dat aan de ECB-criteria voor opkoop voldoet. Het precieze effect hiervan op de bied-laatspread is moeilijk meetbaar. Het ligt echter wel voor de hand dat het positieve vraageffect afneemt als de ECB vanaf 1 januari 2019 stopt met nieuwe aankopen en zich beperkt tot het herbeleggen van aflopende leningen.

Negatieve spiraal

De beste jaren voor bedrijfsobligaties met de hoogste kredietwaardigheid (investmentgrade) lijken voorlopig achter ons te liggen. Hoewel een scherpe negatieve omslag nog niet direct aan de orde is, nemen de risico’s toe. De wereldwijde economische groei lijkt te hebben gepiekt, kredietratio’s zijn kwetsbaar en de bedrijfsobligaties zijn stevig geprijsd. Als beleggers deze obligaties massaal de rug toekeren door afnemende risicobereidheid en/of een oplopende rentestand, kan een negatieve koersspiraal ontstaan en extra aanbod bij een beperkte of zelfs afnemende vraag.

Verwachte impact

De echte test komt bij marktstress. De vraag is dan wie er nog papier wil kopen. Banken kost het aanhouden van eigen handelsposities meer kapitaal dan voor de crisis en hebben deze ‘markt-stabiliserende’ activiteiten stevig verminderd. En de ECB koopt dus ook minder bedrijfsobligaties. Daartegenover staan managers van (passieve) fondsen die zich in geval van uitstroom gedwongen zien om onderliggende obligatieleningen te verkopen, (bijna) ongeacht de prijs. De afgelopen jaren is het belegbare vermogen in de passieve fondsen flink gegroeid.

Dit alles resulteert in verder dalende obligatiekoersen en waarde van het fonds. Voor beleggers in niet al te lange reguliere obligaties van solide bedrijven en de intentie om deze aan te houden tot de aflosdatum, is dit niet zo’n probleem. Maar uit de tijd van de kredietcrisis weten we dat in geval van stress ook de prijsvorming ofwel liquiditeit van obligaties met risicovolle of complexe kenmerken volledig kan opdrogen, wat zeer grote koersuitslagen gaf.