Opkomende landen favoriet bij vermogensbeheerders

Een rendement van ruim 265% was de beloning voor wie op het dieptepunt van de financiële crisis in maart 2009 in de AEX-index durfde te stappen. Een prachtige winst. Bieden aandelen nu nog steeds de beste kansen om vermogen op de lange termijn op te bouwen? Een realistische prognose van de rendementen voor de komende vijf tot tien jaar biedt uitkomst. Ruim vier jaar geleden bracht Beleggers Belangen de rendementsverwachtingen voor aandelen en obligaties van vijf vermogensbeheerders al eens in kaart (zie kader). Beleggen, vooral in aandelen, loont meer dan sparen, was de conclusie.

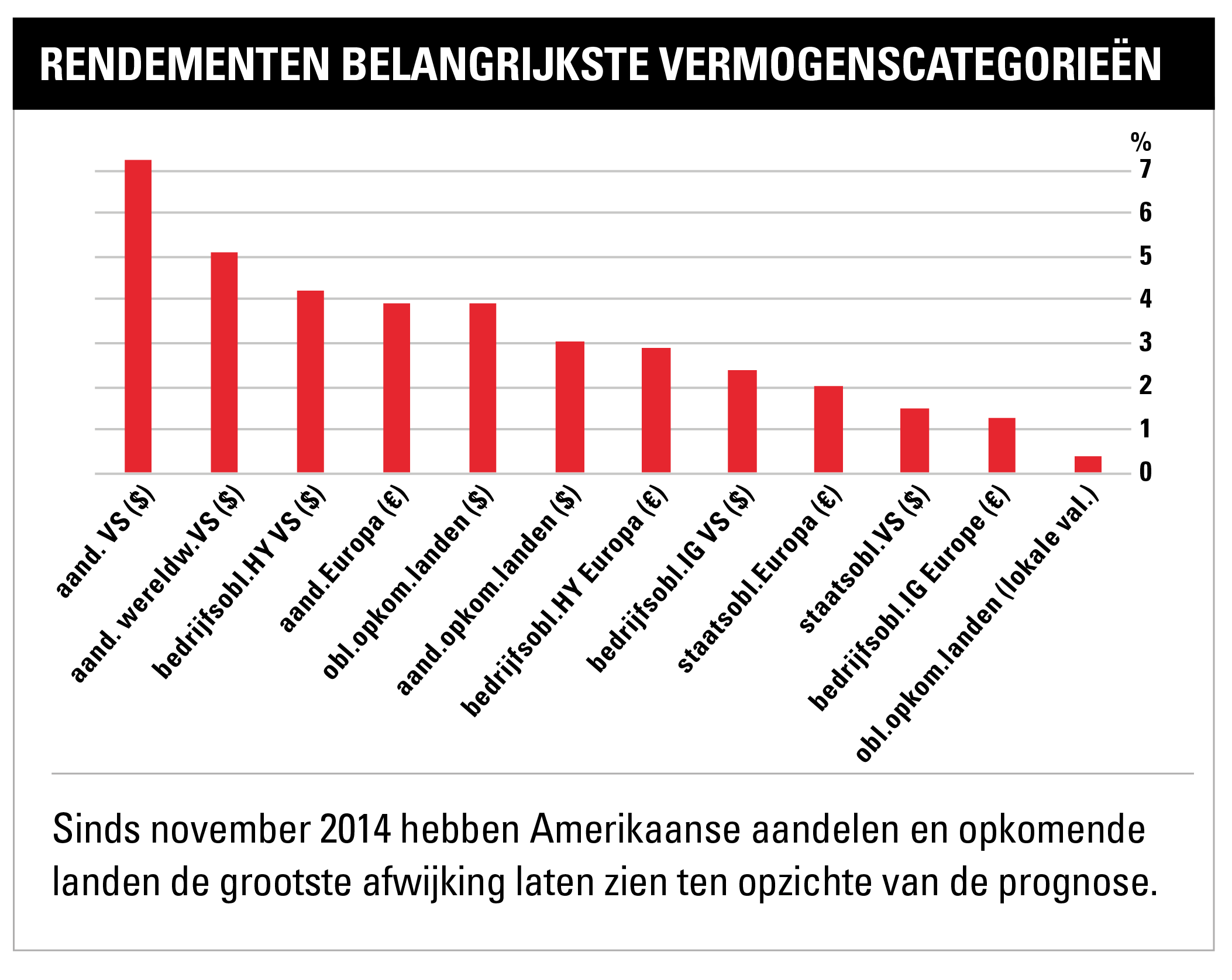

Dat is vooralsnog juist gebleken. Alle belangrijke vermogenscategorieën lieten in de jaren 2015-2018 een positief rendement zien (zie grafiek). Aandelen en obligaties uit opkomende landen waren in 2014 de absolute favoriet, Amerikaanse aandelen niet. Juist in die categorieën week het behaalde rendement ver af van het verwachte rendement over de langere termijn. De redenen daarvoor zijn ook bepalend voor de rendementsverwachtingen voor de komende vijf tot tien jaar.

Nog hogere Shiller k/w

In 2014 lagen de verwachtingen van de vermogensbeheerders voor Amerikaanse aandelen tussen 0,7 en 3,8% (in dollars). Het jaarlijks gemiddelde rendement van de S&P500-index over 2015-2018 was echter 7,2%. Dat verrassend hoge rendement heeft drie oorzaken: stijgende winstmarges en waardering, inkoop van eigen aandelen en de opmars van de technologiesector. GMO en Research Affiliates waren in 2014 het negatiefst over de Amerikaanse aandelenmarkt. Beide gingen ervan uit dat winstmarges en koers-winstverhouding op termijn weer terugkeren naar hun langetermijngemiddelde. Sinds november 2014 is de toen al bovengemiddeld hoge Shiller k/w – die wordt berekend met de gemiddelde winst per aandeel over perioden van tien jaar – voor de S&P500-index echter alleen maar verder opgelopen, van 25,2 eind oktober 2014 tot 29,7 eind februari 2019. Ook de operationele winstmarges van de Amerikaanse bedrijven zijn alleen maar verder gestegen. Van een kleine 9% in het vierde kwartaal van 2014 tot meer dan 12% in het derde kwartaal van 2018, blijkt uit data van Standard & Poor’s.

Inkoop eigen aandelen

In de afgelopen vijf jaar hebben bedrijven uit de S&P500-index bovendien voor maar liefst $2,9 bln aan eigen aandelen ingekocht. Dat is bijna 12% van de huidige marktkapitalisatie van de S&P500-index, veel meer dan in andere regio’s. Ruim 27% van de inkoop van eigen aandelen komt voor rekening van één sector: technologie. Die sector was ook de motor achter de S&P500-index. Tussen november 2014 en begin februari 2019 steeg de S&P500-index met ruim 720 punten. Bijna 33% van die stijging kwam voor rekening van slechts zes (technologie)aandelen: Microsoft, Amazon, Apple, Alphabet, Facebook en Netflix.

Zware verliezen

Voor aandelen uit opkomende landen liepen de verwachtingen uiteen van een jaarlijks gemiddeld rendement van 6 tot 14,5% in dollars. In de periode 2015-2018 behaalde deze categorie echter een jaarlijks gemiddeld rendement van slechts 3%. Obligaties van opkomende landen – uitgegeven in lokale valuta’s – leverden in deze jaren een jaarlijks gemiddeld rendement van slechts 0,4% in dollars op. Pictet Asset Management en Research Affiliates rekenden in 2014 juist op gemiddeld 6%. Zowel aandelen als de in lokale valuta’s uitgegeven obligaties uit opkomende landen leden zware verliezen in 2015 en 2018.

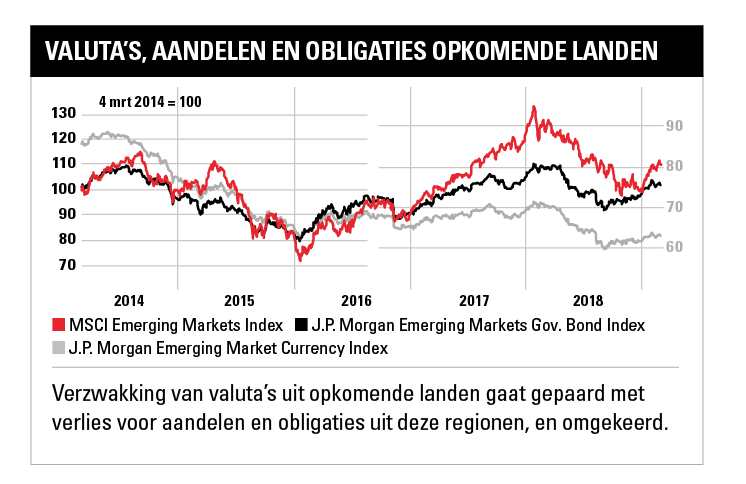

Dat was geen toeval. In deze jaren daalde de index van de elf belangrijkste valuta’s van opkomende landen fors (zie grafiek), onder meer als gevolg van politieke onrust in Brazilië en Turkije. Bovendien viel de waardering van aandelen uit opkomende landen terug. De door Research Affiliates berekende Shiller k/w voor de MSCI Emerging Markets Index daalde van ongeveer 13,5 in november 2014 tot 12,9 eind januari 2019.

Grote verschillen

De ervaringen van de afgelopen vier jaar hebben niet tot een heel andere voorkeur van de vermogensbeheerder geleid. Wel liggen de voor de komende vijf tot tien jaar verwachte rendementen voor de meeste vermogenscategorieën wat lager dan in 2014.

Opkomende landen blijven favoriet van de vermogensbeheerders, zowel het aandelen- als obligatiesegment. In euro’s gemeten gaat Robeco voor de periode 2019-2023 uit van een jaarlijks gemiddeld rendement van 4,5% voor aandelen uit opkomende landen en van 4% voor ontwikkelde landen. Kwantitatief vermogensbeheerder AQR denkt dat aandelen uit opkomende landen – gecorrigeerd voor inflatie – de komende vijf tot tien jaar een jaarlijks gemiddeld rendement van 5,4% in dollars behalen. Dat is 1,1 procentpunt meer dan AQR voor Amerikaanse aandelen voorziet.

Bij GMO en Research Affiliates is het verschil in verwachtingen voor Amerikaanse aandelen en aandelen uit opkomende landen veel groter. Gecorrigeerd voor inflatie voorziet GMO een verlies van jaarlijks gemiddeld 3,7% voor Amerikaanse aandelen in de komende zeven jaar. Voor aandelen van opkomende landen rekent GMO juist op een jaarlijks gemiddeld rendement van 3,8% in dollars, gecorrigeerd voor inflatie. Research Affiliates gaat voor de komende tien jaar uit van een gemiddeld rendement van 0,8% per jaar gecorrigeerd voor inflatie voor Amerikaanse aandelen, maar van maar liefst 7,1% per jaar voor aandelen uit opkomende landen. De verwachtingen voor Europese aandelen liggen bij de meeste instituten tussen Amerikaanse aandelen en aandelen uit opkomende landen in. Gemiddeld 5 tot 6,5% per jaar (inclusief inflatie).

Minder enthousiast

Over obligaties zijn de vermogensbeheerders minder enthousiast, uitgezonderd obligaties uit opkomende landen. Pictet Asset Management en Research Affiliates hebben beide een voorkeur voor de in lokale valuta’s uitgegeven obligaties uit opkomende landen. Pictet AM verwacht voor deze categorie tussen maart 2018 en maart 2023 een jaarlijks gemiddeld rendement van 5,8% tegen jaarlijks 3,7% voor de dollarleningen van opkomende landen. Research Affiliates voorziet voor de komende tien jaar een jaarlijks gemiddeld rendement van 6,7% voor de in lokale valuta’s uitgegeven leningen tegen 4,5% voor de dollarleningen van opkomende landen.

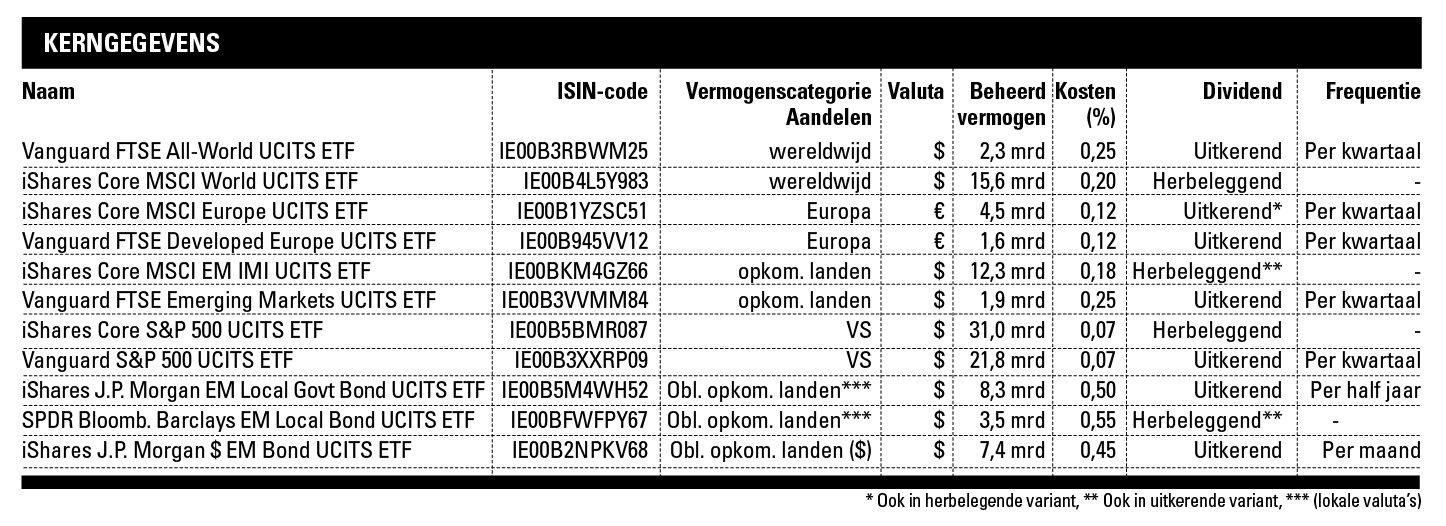

Net als vier jaar geleden blijven aandelen derhalve de meest geschikte categorie om vermogen voor de lange termijn op te bouwen. Eventueel aangevuld met obligaties uit opkomende landen, zo maken de rendementsprognoses van de vermogensbeheerders duidelijk. Een aanpak die hout snijdt en op verschillende manieren via goedkope en eenvoudige instrumenten als ETF’s in de praktijk kan worden gebracht. Zo is het mogelijk om met behulp van een ETF – bijvoorbeeld de Vanguard FTSE All-World ETF – in ruim 3170 aandelen uit ontwikkelde en opkomende landen te beleggen. Amerikaanse aandelen hebben een weging van 53,5% in deze ETF, aandelen uit opkomende landen ruim 10%. Wie niet in opkomende landen wil beleggen kan kiezen voor de iShares Core MSCI World ETF. Deze ETF belegt in ruim 1630 aandelen uit ontwikkelde landen. Amerikaanse aandelen hebben een weging van bijna 62% in deze ETF!

Gedeelde twijfels

Wie geen twijfels heeft over de houdbaarheid van het rendement op Amerikaanse aandelen maakt zich geen zorgen over de zware weging van Amerikaanse aandelen. Verschillende vermogensbeheerders hebben daar wel hun twijfels over en die deel ik. Amerikaanse aandelen hebben geprofiteerd van een stijgende waardering en winstmarge vanaf al historisch hoge niveaus. Dit en de enorme inkoop van eigen aandelen en de disproportionele bijdrage van de technologiesector hebben een turbo onder de stijging van de S&P500 gezet. Evenaring van de rendementen van de afgelopen jaren vereist een onwaarschijnlijke voortzetting van deze uitzonderlijke omstandigheden. Een weging van Amerikaanse aandelen van 53 of 62%, zoals in de wereldwijd beleggende ETF’s, is mij daarom wat te gortig. Zeker wanneer er goede alternatieven zijn.

De waardering van Europese aandelen en aandelen uit opkomende landen ligt immers 40-45% onder die van de Amerikaanse beurs. Ook zijn de winstverwachtingen voor deze regio’s minder hooggespannen. Voor de opkomende landen is het bovendien gunstig dat het verschil in economische groei met de opkomende landen weer wat groter wordt. Wel neemt volgens Pictet AM het groeitempo in zowel ontwikkelde als opkomende landen af. Aandelen en obligaties uit opkomende landen presteren in dit scenario niettemin beter dan die in ontwikkelde landen. Het gunstigste aspect is echter de positieve ontwikkeling van valuta’s uit opkomende landen. Gunstig voor obligaties uit opkomende landen die in lokale valuta’s zijn uitgegeven.

Geschikte ETF’s

Met de niet wereldwijd beleggende ETF’s uit de tabel is het eenvoudig zelf een portefeuille samen te stellen waarin aandelen uit Europa en opkomende landen domineren in plaats van Amerikaanse aandelen. Voor Europese aandelen zijn de iShares Core MSCI Europe ETF of de Vanguard FTSE Developed Europe ETF prima oplossingen. De iShares Core MSCI EM IMI ETF belegt in bijna 2300 aandelen uit opkomende landen en de Vanguard FTSE Emerging Markets ETF in ruim 1000. Daarmee bieden deze ETF’s een ruime toegang tot aandelen in opkomende landen. Eventueel kan de portefeuille worden aangevuld met obligaties uit opkomende landen. De iShares J.P. Morgan EM Local Govt Bond ETF en de SPDR Bloomberg Barclays Emerging Markets Local Bond ETF beleggen in leningen die in lokale valuta’s zijn uitgegeven. In de iShares J.P. Morgan $ EM Bond ETF zijn juist alleen de in dollars uitgegeven obligaties opgenomen. En voor wie ondanks de lagere rendementsverwachtingen toch enige blootstelling aan de Amerikaanse aandelenmarkt wil hebben zijn er ook voldoende mogelijkheden. Zoals de Vanguard S&P 500 ETF of de iShares Core S&P 500 ETF. Grote tussentijdse koersdalingen horen bij beleggen. Maar voor vermogensopbouw voor de lange termijn blijven aandelen desondanks nog steeds de beste optie.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.