Duurzame ETF’s, een snelgroeiende rage

Begin 2019 werd in Europa een mijlpaal bereikt: meer dan €10 mrd belegd vermogen in duurzame ETF’s. Ook in de rest van de wereld stijgt het vermogen in duurzame ETF’s, al loopt Europa wel voorop. Ter vergelijking: in 2013 zat in Europa nog maar €1,6 mrd in duurzame ETF’s. De groeiende populariteit van duurzame ETF’s kent grofweg drie oorzaken. Ten eerste wíllen steeds meer beleggers duurzaam beleggen, ten tweede neemt het aanbod van duurzame ETF’s toe en ten derde dalen de kosten. Laten we eerst deze drie oorzaken iets meer in detail bespreken en vervolgens afsluiten met de drie vormen van duurzaam beleggen.

Snelle groei

De groei van duurzame ETF’s is indrukwekkend. Het beheerd vermogen in Europa kwam eind 2018 op €9,95 mrd uit. In het eerste kwartaal van 2019 zaten we al op €3 mrd. Duurzame ETF’s maken volgens Morningstar nog maar 1,5% uit van de totale ETF-markt in Europa, maar die achterstand wordt snel kleiner. Naast het besef van steeds meer beleggers dat duurzaamheid belangrijk is, spelen nog twee factoren een belangrijke rol bij de groei: nieuwe producten en lagere kosten. In 2018 werden in Europa 36 nieuwe ETF’s geïntroduceerd, ruim tweemaal zoveel als 2017, waarmee volgens Morningstar de teller eind vorig jaar op totaal 79 uitkwam, waarvan 14 wereldwijd beleggende duurzame ETF’s; de rest betreft thema’s of regio’s. Van de 36 nieuwe ETF’s richten zich 31 op aandelen en vijf op obligaties.

Vorig jaar beleefde de markt ook nog een primeur: iShares lanceerde de eerste duurzame ETF voor staatsleningen in opkomende markten. Het is een ETF waarbij een aantal landen wordt uitgesloten, de rest krijgt een weging op basis van een bepaalde duurzaamheidsscore. Ook UBS kwam met een speciale ETF die belegt in obligaties die worden uitgegeven door internationale ontwikkelingsbanken die in opkomende markten duurzame projecten financieren.

Een andere nieuwe rage vormen de actief beheerde duurzame ETF’s. Zo kwam JP Morgan vorig jaar met drie ETF’s die bedrijven uitsluiten op basis van bepaalde duurzame criteria en daarnaast specifiek kijken naar het verminderen van de risico’s ten aanzien van het ondernemingsbestuur en de CO2-uitstoot. Een andere actief beheerde ETF is de Ossiam ESG Low Carbon Shiller Barclays CAPE US Sector ETF, een echt nicheproduct. Deze ETF mikt op eenzelfde risico-rendementsprofiel als de bestaande Shiller Barclays CAPE strategie maar met een geringere CO2-uitstoot (‘carbon footprint’) en een beter duurzaam profiel. De grootste aanbieders van duurzame ETF’s zijn in volgorde van beheerd vermogen: UBS, iShares, BNP Paribas, Lyxor en Amundi, waarbij de eerste twee samen meer dan 60% van de markt hebben.

Dan de derde oorzaak achter de groei van duurzame ETF’s: de kosten van beheer dalen. Dat is belangrijk, want deze ETF’s zijn van origine duur, omdat de achterliggende index vaak complex is. Met name iShares en X-trackers hebben de kosten verlaagd. Een nieuwkomer op deze markt, Legal & General, heeft zijn sinds vorig jaar geïntroduceerde duurzame ETF’s ook laag geprijsd, in de range van 0,05-0,20%. De daling van de kosten voor deze ETF’s is volgens Morningstar nieuw; die gingen van 2014 tot en met 2017 nog omhoog. De gemiddelde ‘fee’ van duurzame ETF’s ligt nu op 0,37%, bijna tweemaal zo hoog als die van ‘gewone’ ETF’s.

Drie vormen van duurzaam beleggen

Duurzaam beleggen kan op talloze manieren. Grofweg worden drie vormen onderscheiden.

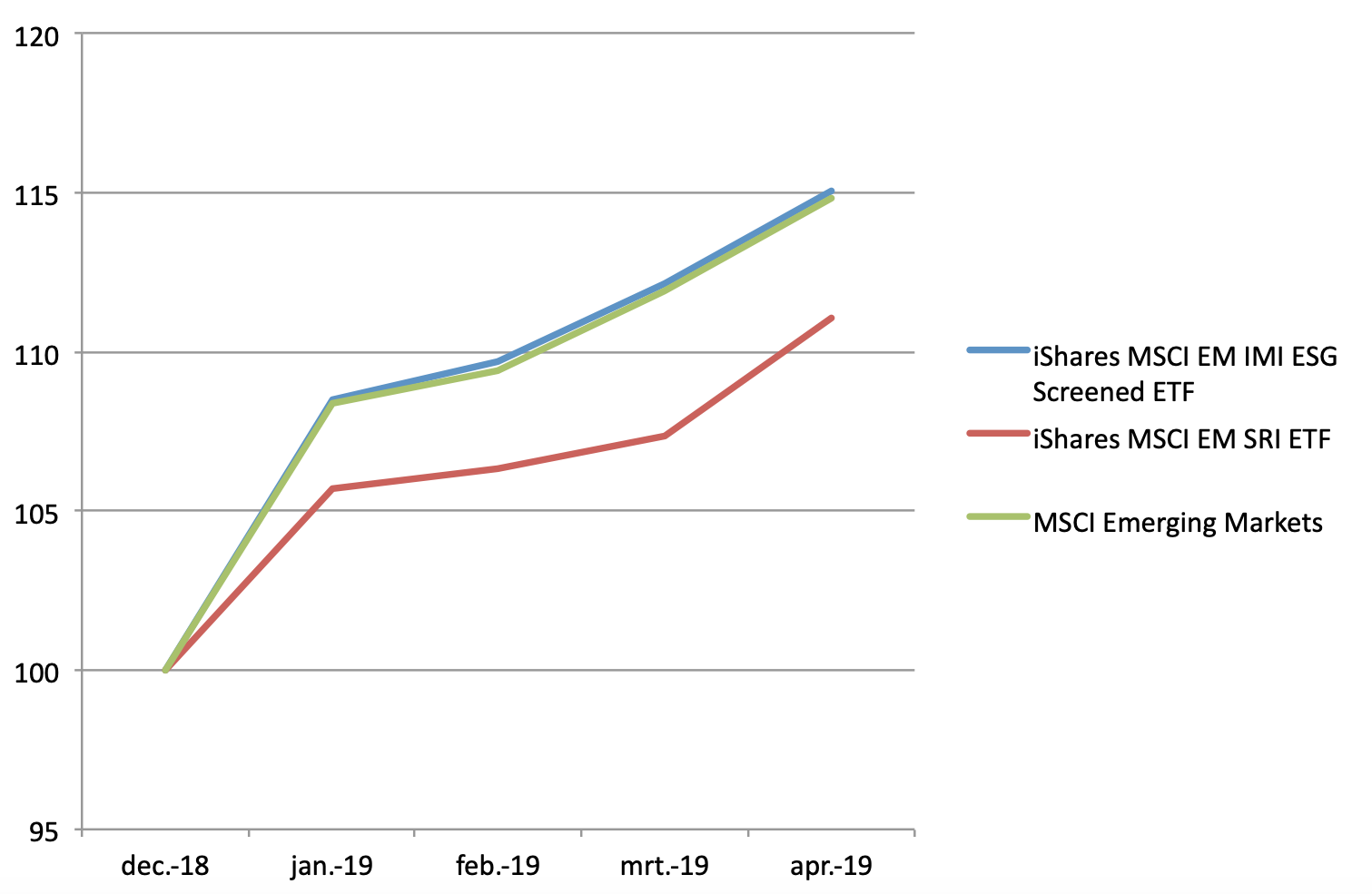

- Ten eerste zijn er beleggers die beleggingen uitsluiten omdat ze niet voldoen aan bepaalde normen en waarden of die onderdeel zijn van controversiële sectoren. Dit kan verschillen per belegger en daarom heeft een aanbieder als iShares verschillende ETF’s gemaakt, waarbij de ene verder gaat in zijn uitsluitingsbeleid dan de andere (zie kader). Een stelregel waar de belegger hier rekening mee moet houden is dat hoe verder hij gaat in zijn uitsluitingsbeleid, hoe meer dit de resultaten negatief kan beïnvloeden. Immers, meer uitsluitingen betekent minder kansen en spreidingsmogelijkheden.

- De tweede vorm betreft het integreren van ESG-criteria in het beleggingsbeleid. Bedrijven die goed scoren op basis van Environmental-, Social- of Governance-factoren krijgen hogere scores en een hogere weging in de index. Een positief neveneffect van beleggen op basis van ESG is dat bedrijven die dit serieus nemen vaak risicobewuster opereren. Ze lopen minder kans op reputatieschade, schade die kan voortvloeien uit het bijvoorbeeld niet tijdig rapporteren of het niet goed omgaan met de medewerkers of het milieu. De integratie van ESG-criteria begint gemeengoed te worden. Steeds meer fondsbeheerders passen ESG-criteria toe, al verschillen de werkwijzen. Diverse onderzoeken hebben ook aangetoond dat ESG-integratie de beleggingsresultaten ten goede komt, al is het maar door bedrijven te onderwegen die zich niet om ESG-criteria bekommeren en vroeg of laat reputatieschade kunnen oplopen, met alle negatieve gevolgen van dien. Het nieuwe normaal wat betreft ESG is ‘waarom niet?’ geworden, in plaats van ‘waarom wel?’.

- De derde vorm is ‘impactbeleggen’. De belegger wil hier echt iets teweeg brengen, bepaalde problemen in de wereld oplossen, zoals klimaatverandering en armoede. Dit is de meest spannende, maar ook de meest uitdagende vorm van duurzaam beleggen. Deze vorm vereist een actieve benadering van de belegger en gaat daarom lastiger samen met passieve ETF’s. Een tussenvorm hier zijn ETF’s die beleggen in bedrijven die de uitstoot van fossiele broeikasgassen, ook wel de ‘carbon footprint’ genoemd, verminderen. Die footprint is wel redelijk goed te meten. Een andere tussenvorm zijn thema-ETF’s die zich richten op bijvoorbeeld Nieuwe Energie en Water, sectoren die een bijdrage leveren aan het oplossen van bepaalde problemen.

Er zijn nog maar weinig duurzame thema-ETF’s met een track record langer dan vijf jaar en de meeste hebben over de bestaansperiode minder gerendeerd dan de brede MSCI World, met duidelijk meer beweeglijkheid. Ze zijn vooralsnog interessant als accenten in een goed gespreide aandelenportefeuille.

De top 10-holdings van de iShares MSCI EM IMI ESG Screened ETF

| Aandeel | Weging in % |

| Tencent Holdings Ltd | 4,93 |

| Alibaba Group Holding Ltd ADR | 4,14 |

| Taiwan Semicond. Manufact. Co Ltd | 3,69 |

| Samsung Electronics Co Ltd | 3,20 |

| Naspers Ltd Class N | 1,96 |

| China Construction Bank Corp Class H | 1,45 |

| Ping An Insur. (Gr.) Co. of China Ltd Cl. H | 1,08 |

| China Mobile Ltd | 1,01 |

| Reliance Industries Ltd | 0,98 |

| Indus. And Comm. Bank Of China Ltd Cl. H | 0,88 |

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.