Volg de trend van het moment

De meesten van ons geven het niet graag toe, maar diep van binnen zijn we momentumbeleggers. Slechts een enkeling durft het aan om aandelen te kopen als de trend naar het zuidoosten wijst. Alleen proactieve value-beleggers zwemmen tegen de stroom in. Over het algemeen wachten beleggers tot er tekenen van koersherstel zijn voordat zij hun slag slaan.

Momentumbeleggers zijn het gewend om naar de winnaars te zoeken. Zij haken in op de trend van het moment. Succesvolle beleggers handelen nooit tegen de trend in. Trends zijn immers hardnekkig. De kans dat een ingeslagen weg wordt voortgezet, is groter dan de kans op een ommekeer.

Maar beleggers die oog hebben voor de grootste stijgers, moeten uitkijken dat zij geen kat in de zak kopen. Als het om momentumaandelen gaat, is het vermijden van verliezers net zo belangrijk als het vinden van winnaars. Het is zaak om trends vroeg te spotten, snel in te stappen en direct uit te stappen als het momentum van richting verandert.

Achterliggende gedachte

De gedachte achter momentumbeleggen is dat aandelen die recent bovengemiddeld goed hebben gepresteerd, het in de nabije toekomst ook goed zullen blijven doen. Andersom geldt hetzelfde. Het momentumeffect zelf dankt haar bestaansrecht aan het feit dat beleggers kuddegedrag vertonen. Zien kopen, doet immers kopen. Beleggers reageren daarnaast te sterk of juist onderkoeld op nieuwe informatie en ze zoeken bevestiging in de recente koersontwikkeling ter rechtvaardiging van transactiebeslissingen.

Over het algemeen wordt het momentum van aandelen gemeten aan de hand van de mate van verandering. Vaak vergelijkt men de huidige koers met die van zes maanden of een jaar terug. Naarmate de periode waarover de berekening wordt uitgevoerd langer is, neemt echter de kans toe dat het aandeel zijn daling al heeft ingezet. Als het aandeel nog altijd tot de grootste stijgers behoort, is de kans groot dat je als momentumbelegger de verkeerde aandelen koopt. Maar hoe vermijd je deze valkuil?

Momentum Trap

De grootste uitdaging bij momentumbeleggen is het omzeilen van de zogeheten Momentum Trap. Binnen het vakgebied van technische analyse is alom bekend dat het volume een belangrijke rol speelt. Het handelsvolume bevestigt of ontkracht trends en bewegingen in de markt. Het is echter minder bekend dat het volume zich ook leent om bij momentumaandelen de krenten uit de pap te halen.

Wetenschappelijk onderzoek van Charles Lee en Bhaskaran Swaminathan uit 1998 toont aan dat de omvang van het handelsvolume de duurzaamheid van het momentum bepaalt. Omdat het momentum van aandelen met stijgende handelsvolumes langer aanhoudt, stelde professor Aswath Damodaran vier jaar later een momentumtechniek op die nadrukkelijk rekening houdt met de beursomzet van aandelen. Wel komt u in de praktijk maar weinig aandelen tegen waarvan de koers en het handelsvolume sneller stijgen dan het marktgemiddelde.

Vergeten techniek

Er bestaat echter nog een andere techniek waarmee je kunt onderkennen hoe het momentum van aandelen ervoor staat. Die ratiomethode van Robert Levy is een vergeten momentumtechniek uit de jaren zestig. De ratiomethode is een meettechniek waarbij de huidige koers wordt afgezet tegenover een voortschrijdend gemiddelde.

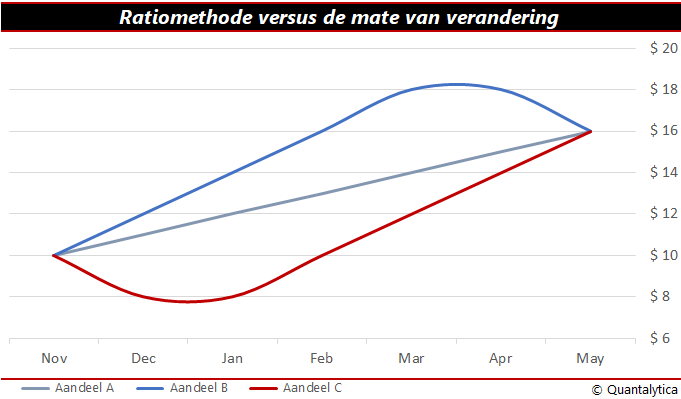

Zoals uit onderstaande grafiek blijkt, is de koersverandering van de drie denkbeeldige aandelen even groot. Als je aandelen koopt, dan hoop je dat ze voldoen aan het profiel van aandeel A. Echter, volgens de ratiomethode verdient aandeel C de voorkeur en lijkt aandeel B over zijn top heen te zijn.

Binnen het universum van de AEX zijn ABN Amro, Ahold Delhaize, Aegon, ASR, Mittal, NN Group, URW en Vopak de aandelen die u zeker niet moet hebben. De ratiomethode laat zien dat zij over hun hoogtepunt heen zijn. De koersontwikkeling van Adyen, AkzoNobel, ASML, DSM, Galapagos, Heineken, IMCD, KPN, Philips, Randstad, RELX, Shell, Unilever en Wolters Kluwer voldoet aan profiel C en geeft aan dat ze het in de nabije toekomst ook goed zullen doen.