Valuta-effect kan rendement compleet wegvagen

Als je louter aandelen van eigen bodem koopt of binnen de eurozone belegt, dan heb je van wisselkoersen geen last. Beleg je echter in buitenlandse valuta’s, dan kan je er onaangenaam door verrast worden.

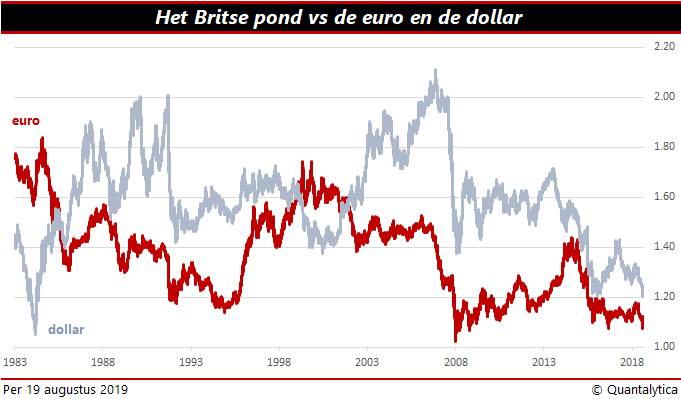

Valutarisico bij beleggen

In de basis bestaat het rendement van een belegging uit koerswinst en het dividend. Dat geldt ook voor buitenlandse aandelen. De meeste beleggers realiseren zich echter niet dat het valutarisico de opbrengst van je belegging volledig kan wegvagen. Dat geldt niet alleen voor exotische munten als de Argentijnse peso of de Turkse lira. Een vrij recent voorbeeld van hoe valuta’s het rendement negatief beïnvloeden, vinden we dichtbij huis, aan de andere kant van de Noordzee. Op dit moment noteren Britse aandelen 16,3% hoger dan daags voor het brexit-referendum in 2016. Het pond is nu echter 14,4% minder waard dan toen. Per saldo rest er in euro’s een verlies van 0,4%, terwijl Europese aandelen gemiddeld genomen 16,4% winst boekten.

Dus als je buitenlandse aandelen koopt, moet je naast de koers en het dividend ook kunnen inschatten wat de valuta zal gaan doen. Vergeet niet dat ‘vreemde’ obligaties en aandelen in de regel hun coupons en dividenden in lokale munt betalen.

Speculatie en psychologie

Op korte termijn zijn wisselkoersen onderhevig aan de wet van vraag en aanbod. Is de vraag naar een valuta groter dan het aanbod, dan stijgt de koers van die munt. Dit wordt appreciatie genoemd. Het tegenovergestelde heet depreciatie. Valuta’s kunnen zeer instabiel zijn. Ze worden beïnvloed door allerlei speculatieve en psychologische factoren.

Op langere termijn zijn echter de verwachtingen over de reële rente maatgevend. Als de rentevoeten in een bepaald land stijgen, wordt het omwille van de hogere rente aantrekkelijker om in die regio te beleggen. De vraag naar valuta die daaruit voortvloeit, doet de wisselkoers stijgen.

Het is niet eenvoudig om de gevolgen van wisselkoersschommelingen in kaart te brengen. Het zijn vooral de internationale kapitaalstromen die op de valutamarkten op korte termijn vraag en aanbod bepalen. Ook de handelsstromen spelen echter een rol. Zo is een zwak pond gunstig voor Britse exporteurs, en ongunstig voor bedrijven die goederen naar het Verenigd Koninkrijk exporteren.

Impact voorspellen

Helaas leert wetenschappelijk onderzoek dat de impact van wisselkoersen tot op middellange termijn nauwelijks te voorspellen is. Britse beleggers met buitenlandse bezittingen profiteerden de afgelopen jaren van het zwakke pond. Sinds het Verenigd Koninkrijk besloot de Europese Unie te verlaten, zakte de Britse munt naar een tienjarig dieptepunt. Ten opzichte van de Amerikaanse dollar is er zelfs sprake van het laagste punt in 35 jaar.

Iedereen die buiten de eurozone belegt, loopt valutarisico. Dat is het risico dat een belegging minder waard wordt als gevolg van schommelingen in de wisselkoers. Je kan er op korte termijn niet aan ontkomen, maar de impact van wisselkoersen verzwakt op langere termijn. Uit onderzoek komt naar voren dat valutaschommelingen op lange termijn slechts van geringe invloed zijn op het rendement van beleggingen.

Om het valuta-effect op korte termijn te dempen, kiezen sommige beleggers ervoor om koersschommelingen structureel af te dekken. Dat is een prima strategie voor de houders van schuldpapieren. Wisselkoersen zijn immers volatieler dan obligaties. Als je in buiten de eurozone belegt, hedge je het valutarisico enkel als je verwacht dat de opbrengst volledig door de waardestijging van de euro wordt weggevaagd. Voor de meeste particulieren is het afdekken van het valutarisico met derivaten echter te duur.

Brexit-poker

Om bij het Verenigd Koninkrijk te blijven: met de naderende brexit kan de waarde van de Britse munt verder verzwakken. Ook aandelenmarkten houden niet van onzekerheid. Niettemin noteren in Londen tal van mooie (dividend)aandelen. Wellicht kunt u ze de komende tijd nóg goedkoper aanschaffen. Maar met de iShares UK Dividend ETF profiteert u optimaal van de brexit-poker en het potentieel van Britse kwaliteitsbedrijven.