De tien favoriete dividendaandelen van analisten

Vorige week besliste de Europese Centrale Bank (ECB) om de depositorente verder te verlagen. De rente werd met tien basispunten omlaag gebracht naar -0,5%. De markt sluit een verdere renteverlaging niet uit, en de verwachting is bovendien dat de rente nog heel lang heel laag zal blijven. Daar krijgt iedereen mee te maken. De depositorente die banken aan de ECB betalen als ze hun geld daar onderbrengen, werkt namelijk door in allerlei andere rentes. Niet alleen die van hypotheken en persoonlijke leningen, maar ook die van spaartegoeden. De kans op negatieve spaarrentes is na de jongste renteverlaging groter dan ooit. Banken kunnen niet om de negatieve rente heen, als ze de overtollige spaargelden van klanten bij de ECB stallen.

Het plan van de ECB om het obligatie-opkoopprogramma nieuw leven in te blazen vergroot bovendien de druk op marktrendement van obligaties. In tal van Europese landen is het rendement op staatsobligaties al negatief, in Zwitsersland en Duitsland zelfs tot een looptijd van dertig jaar. Bij Belgische, Franse en Nederlandse staatsobligaties staat de tienjaarsrente onder nul.

Wantrouwen

Veel beleggers zien dividendaandelen als een goede remedie tegen de lage rente. Veel spaarders wantrouwen aandelen, maar obligaties zijn voor hen tegenwoordig nauwelijks een serieus alternatief voor een spaarrekening omdat je er nauwelijks nog geld mee verdient. Aandelen doen het historisch gezien echter beduidend beter dan hun reputatie doet voorkomen.

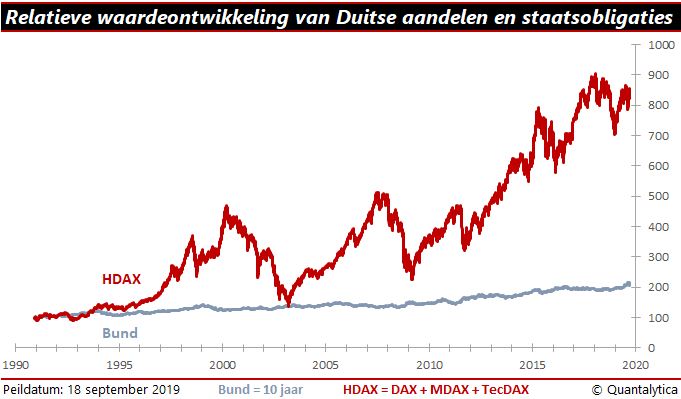

In theorie hoort het rendement van een obligatie vergelijkbaar te zijn met dat van een aandeel. In de praktijk is dat echter meestal niet zo, zoals uit onderstaande grafiek blijkt. Het extra rendement van aandelen bedraagt gemiddeld genomen 3,5%. Dit is een vergoeding om het hogere risico ten aanzien van (staats)obligaties te compenseren en wordt de risicopremie genoemd.

Rijke traditie

De jongste renteverlaging van de ECB maakt aandelen met een hoog dividendrendement nog aantrekkelijker. Het dividend moet dan echter wel houdbaar zijn. Onder Amerikaanse bedrijven leeft een rijke traditie om het dividend jaar in jaar uit te verhogen. Helaas is dit bij Europese bedrijven minder het geval.

Op Wall Street noteren zo’n honderd aandelen die het jaarlijkse dividend consequent verhogen. Op de Europese effectenbeurzen vind je slechts een tiental aandelen die het dividend 25 jaar op rij hebben verhoogd. In onze contreien is de spoeling zo dun dat beleggers noodgedwongen bevestiging zoeken in de dividendgeschiedenis over tien jaar.

Diverse aandelen bieden een hoog dividendrendement. Bij sommige is het dividendpercentage zelfs hoger dan 8 of 10%. Echter, een duurzame dividenduitkering is belangrijker dan de hoogte van het dividendrendement. Dividenden uit het verleden zijn geen garantie voor de toekomst, en een hoog dividendrendement kan een momentopname zijn. Het zou kunnen betekenen dat het dividend heel hoog is of dat de koers juist heel laag staat.

De meest voorkomende reden van een extreem hoog dividendrendement is dat de koers van het aandeel sterk is gedaald. Daar zijn allerlei redenen voor, van een bijzondere bedrijfsspecifieke omstandigheden of hevige concurrentie waarbij de marktpositie in gevaar is, tot sectorspecifieke problemen of een algehele marktdaling.

Duurzaam dividend

Er zijn aardig wat Europese bedrijven met een lange historie als het gaat om het uitbetalen van duurzame dividenden. Indexbeheerder S&P Global bundelt de aandelen met betrouwbare dividendhistorie in de S&P Euro High Yield Dividend Aristocrats Index. Hierin vinden we bedrijven uit de eurozone waarvan het dividend de voorbije tien jaar stabiel bleef of gestegen is, maar zeker niet werd verlaagd. Daarnaast mag het dividendrendement niet hoger zijn dan 10% en moet de payout-ratio lager zijn dan 100%.

Eigenlijk passen koersdoelen niet bij dividendaandelen, althans als je ze voor de langere termijn koopt. Maar beleggers horen nu eenmaal graag van analisten welke aandelen ze moeten kopen om zo snel mogelijk rijk te worden. Ook kun je aan de spreiding van koersdoelen de mate van verdeeldheid onder analisten aflezen. Het druist tegen het gevoel in, maar hoe kleiner het verschil tussen de koersdoelen, hoe beter. Een grote spreiding tussen het hoogste en laagste koersdoel duidt op een grote mate van onzekerheid. Het is een bron van risico dat in de regel uitmondt in ondermaatse beleggingsrendementen.

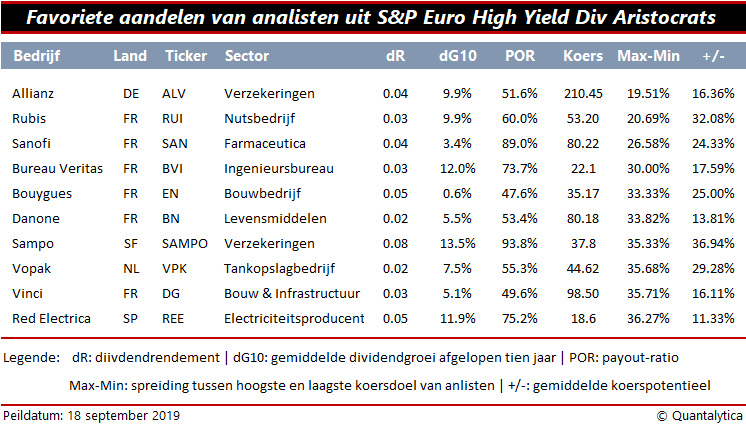

Favoriete dividendaandelen

Onderstaande tabel somt de tien aandelen uit de S&P Euro High Yield Dividend Aristocrats op met de kleinste spreiding en met een aantrekkelijk dividendrendement. Als de aandelenanalisten het bij het rechte eind hebben, dan noteren deze aandelen over een jaar ruim 20% hoger dan nu.