Een kijkje onder de motorkap van twee beleggingsportefeuilles

Op veel plaatsen zijn beleggingsclubs. Die clubs bestaan vaak uit mannen; vrouwen zijn in de regel nog niet warm te krijgen voor beleggen, wat heel jammer is. Die mannen komen regelmatig samen om met elkaar de economische ontwikkelingen te bespreken. Dat is ook nog eens gezellig. Vervolgens worden daar conclusies aan verbonden wat betreft de portefeuille van de club. Dan is het natuurlijk belangrijk hoe de besluitvorming is geregeld. Bij de eis van volledige consensus zullen weinig veranderingen kunnen worden aangebracht, want er is altijd wel iemand die een afwijkende mening heeft. Zo’n mening is uiterst nuttig, behalve als de besluitvorming er dan steeds door wordt verlamd. Ik heb daar zelf ervaring mee. Bij de twee beleggingsclubs die zich hebben gemeld om hun portefeuille te laten doorlichten, beslist de meerderheid. Het lijkt niet aan te raden om bij elke bijeenkomst per se veranderingen aan te brengen in de portefeuille. Dat gaat namelijk gepaard met kosten die via betere beleggingen steeds weer moeten worden terug verdiend.

In dit artikel bespreek ik Het Beleg van Breda en Beter Betuws Beleg.

HET BELEG VAN BREDA

De naam van de club is een woordspeling. Breda was belegd in 1577 (door troepen van Willem van Oranje), in 1624-1625 (door de Spanjaarden), in 1637 (door Frederik Hendrik) en in 1813 (door Fransen). De beleggingsclub zelf werd in 1999 opgericht. Dat was dus voordat de technologiebubbel van 2000 barstte. Die heeft niet ontmoedigd, want na de start met twee leden zit de club nu op negen leden, er kunnen er nog twee bij. Zij oefenen het beroep uit van hoogleraar, registeraccountant, pensioenbestuurder en ondernemer.

Leerproces om zelf te beleggen

Het Beleg van Breda belegt alleen virtueel. Er zijn enkele leden die niet mogen beleggen in ondernemingen waarin zij zakelijke belangen hebben. De besprekingen in de club gelden als een leerproces waarmee de leden zelf beleggen.

De club komt tien keer per jaar bij elkaar. Na het bespreken van de stand van de economie in de wereld, waarbij risico’s en kansen in beeld worden gebracht, wordt de portefeuille doorgenomen. De fondsen in portefeuille worden na de economische analyse tegen het licht gehouden en er kan, als een meerderheid voor is, worden besloten nieuwe fondsen aan te schaffen. Een belegging mag bij aanschaf hooguit 5% van de portefeuille-inleg bedragen.

Wachten op de dip

De club dicht zich een offensieve beleggingsstijl toe, bij een volgens de club goede geografische spreiding. Er wordt nu voor 40% in aandelen belegd, voor 20% in trackers en voor 20% in beleggingsfondsen en er is een kaspositie. In obligaties, opties en andere derivaten wordt niet belegd.

De club heeft momenteel een meer defensieve houding. Dat wordt noodzakelijk geacht vanwege de stand van de wereldeconomie. Die defensieve houding heeft ertoe geleid dat vanaf begin dit jaar beleggingen met hoge koerswinst zijn verkocht indien geen verdere winst werd verwacht. De kaspositie in deze virtuele portefeuille is daardoor groter dan normaal, in afwachting van nieuwe koopkansen na de mogelijke beursdip of -krach. Het gaat de club alleen om kapitaalgroei, wat betekent dat dividenden buiten beschouwing blijven. De club spiegelt de resultaten aan de MSCI World Index.

Blik op de portefeuille

Het Beleg van Breda heeft mij de resultaten over 2019 toegestuurd. Die lopen tot en met 12 oktober jongstleden. De portefeuille bevat 19 aandelen. De aandelenportefeuille zou ik niet als offensief betitelen. Er zitten bijvoorbeeld slechts vier aandelen in die bij ons in de Offensieve portefeuille zitten; Aalberts, Microsoft, DSM en LVMH. Daarvan zijn er twee strikt genomen niet echt offensief. Voorts zit Alphabet in de portefeuille. De overige aandelen, zoals Ahold Delhaize, Nestlé, Heineken, Unilever en Schlumberger zijn meer waarde-aandelen en kunnen hoe dan ook niet als groei-aandelen worden betiteld. De portefeuille bestaat hoofdzakelijk uit largecaps.

Bij de zeven ETF’s en de zes beleggingsfondsen kan makkelijker in thema’s worden belegd. Dat gebeurt onder meer met een smallcap-ETF. Bovendien zijn de grote mondiale regio’s met fondsen vertegenwoordigd, zoals Latijns-Amerika, India, China en de opkomende landen in Azië. De thema’s die gekozen zijn, betreffen industriële metalen, robotica, duurzaamheid, water en informatietechnologie, consumentengoederen en gezondheid. Behalve robotica en informatietechnologie zijn dit toch ook weer vooral thema’s die niet zozeer op een offensieve beleggingsstrategie duiden. In vastgoed wordt niet belegd en in grondstoffen beperkt (Barrick Gold en Acomo). De spreiding die vooral via de ETF’s en de beleggingsfondsen wordt getoond, kan duiden op het sluiten van de altijd noodzakelijke compromissen binnen een club, maar is ook zinnig indien gedacht wordt aan spreiding van het beleggingsrisico.

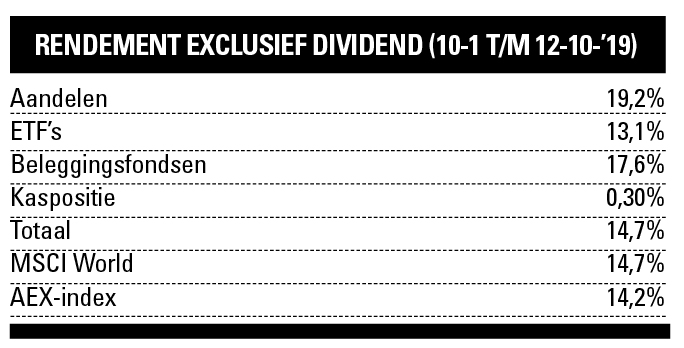

Het bereikte beleggingsresultaat is knap te noemen (zie de tabel). De zelf opgelegde benchmark van de MSCI World Index is bij het totaalrendement precies gehaald. Alle percentages zijn exclusief dividend, want dat neemt de club niet mee bij haar virtuele rendementsberekening. In het aandelendeel wordt de benchmark zelfs overtroffen. Het Beleg van Breda zet daarmee prima prestaties neer en heeft tevens een portefeuille gevormd die slechtere beleggingstijden waarschijnlijk goed door kan komen.

BETER BETUWS BELEG

Bij Beter Betuws Beleg denk ik, heel flauw, aan heerlijke vruchtenjam. Dat is waarschijnlijk ook de bedoeling van de bedenkers van deze naam. De beleggingsclub is met tien jaar nog relatief jong. Zij is kort na de financiële crisis van 2008 opgericht en kende dus veel mooie beleggingsjaren. Bij de start waren er tien leden en dat zijn er nu negen, na een beperkt aantal wisselingen. De leden leggen elk €50 per maand in. Het gaat om ondernemers, wetenschappers en leden uit het onderwijs en de medische wereld.

De toetreding van een lid loopt via de statuten en het huishoudelijk reglement (vanuit de Vereniging van Effectenbezitters). Elk lid moet instemmen met de toetreding. Bovendien moet het komende nieuwe lid 1/9 deel van het vermogen van de club meebrengen, met daarbij een additionele 2%. Het vermogen bedraagt inmiddels €51.000, dus er is een duidelijke toetredingsdrempel.

Elke eerste woensdag van de maand wordt vergaderd. Voorts worden de leden elke zaterdag voorzien van informatie over economische en politieke ontwikkelingen en worden de beursstanden gedeeld. Daarbij gaat het om de portefeuille, maar ook om enkele zogenoemde schaduwportefeuilles, en het volgen van veelbelovende fondsen. Ook worden de beleggingen gevolgd die gedurende de laatste zes maanden zijn verkocht.

Hoeders

Besluiten over fondsen worden door vier ledengroepen voorbereid. Deze zogenoemde hoeders hebben het recht om elke vier maanden zonder stemming onder leden een aan – of verkoop te doen. In alle andere gevallen gaat het om meerderheidsbesluiten. De hoeders houden als groep verschillende bestaande beleggingen in de gaten en moeten deze ook minimaal eenmaal per week beoordelen: ‘houden’ of ‘verkopen’? Bij de maandelijkse vergadering geven zij er een toelichting bij. Verkoopvoorstellen van hoedergroepen kunnen ook tussen twee clubbijeenkomsten geëffectueerd worden zodat de mogelijkheid bestaat snel te reageren op ontwikkelingen. De minimuminleg bij de aankoop van een belegging bedraagt €2000, en het maximumbedrag is €3000. Dat is ook ongeveer het te bereiken maximum indien besloten wordt om bij te kopen. Het gaat om maximaal twintig beleggingsposities.

Afscheid van ETF’s

Beter Betuws Beleg karakteriseert zichzelf als ‘fors offensief’ en kijkt voor de beleggingsresultaten niet naar een benchmark. Er wordt momenteel alleen belegd in aandelen. Recent is afscheid genomen van de ETF’s omdat de beoordelingsmogelijkheid te beperkt wordt geacht. De portefeuille bestaat hoofdzakelijk uit beleggingen in de VS, met daarbij een enkel Chinees bedrijf (Alibaba) en voor de rest Europese aandelen, waaronder twee in Nederland genoteerde (Ahold Delhaize en ASML). Het totale aantal posities is momenteel 18. Ook deze beleggingsclub heeft gereageerd op een mogelijk opkomende recessie. Er zijn aandelen gekocht in bedrijven die minder recessiegevoelig worden geacht zoals Ahold Delhaize en Johnson & Johnson. Maar een buitenkansje wordt niet geschuwd. Zo is in Beyond Meat belegd, dat met forse winst weer is verkocht.

Bij de besluitvorming speelt de technische analyse een belangrijke rol (met name de negendaagse ‘simple moving averge’), aangevuld met enkele fundamentele eigenschappen als de k/w en PEG en factoren als recessie-, handelsoorlog- en concurrentiebestendigheid. Soms is een van tevoren vastgesteld beleggingsresultaat het verkoopsignaal.

Blik op de portefeuille

Het beleggingsgedrag van Beter Betuws Beleg is offensiever dan dat van Het Beleg van Breda. Dat uit zich niet zozeer in een offensiever karakter van de gekozen aandelen, maar wel in het feit dat uitsluitend in aandelen wordt belegd; er is geen spreiding naar andere financiële instrumenten. Regionale spreiding vindt ook alleen plaats via de regionale activiteiten van de gekozen aandelen. Er wordt hoofdzakelijk belegd in bedrijven uit de Verenigde Staten. Dat kan zinnig zijn als gedacht wordt dat Amerikaanse bedrijven beter gaan presteren dan Europese. De waardering van de S&P500-index is echter momenteel historisch (sinds 1990) licht bovengemiddeld, terwijl de Europese licht onder het gemiddelde zit.

Voorts valt op dat de club veel wisselingen in de portefeuille doorvoert, alsof alle hoedergroepen zich geroepen voelen elke keer met voorstellen te komen en ook vaak hun zin krijgen. Zo zijn in 2019 maar liefst 28 verkooptransacties verricht en 13 aankooptransacties. Dat geeft veel transactiekosten, maar het heeft wel geleid tot een mooi diverse portefeuille.

De huidige portefeuille van 18 aandelen is sinds juli 2018 gevormd. Het koersrendement van die fondsen bedraagt ongewogen naar aankoopperiode en omvang 4,8% tussen juli 2018 en oktober 2020. Dat is goed, gezien de dip van eind 2018. De AEX-index steeg bijvoorbeeld in die periode met 0,9%. Bij de 14 aankopen in 2019 (in april gestart) bedraagt het koersrendement 2,9%. Ook dat is niet slecht, want de AEX-indexkoers steeg van april tot oktober met 2,6%. Het rendement van de verkochte aandelen kwam, kijkend naar de aankoopkoersen, uit op 10,3%. Jammer genoeg was een berekening van het rendement over 2019 van de hele portefeuille niet goed realiseerbaar. Wel is het beeld ontstaan dat de club ondanks de vele wisselingen goede rendementen weet te realiseren. Bovendien is nu een diverse portefeuille ontstaan waar de club mee voort kan.

Verder lezen?

Jaap Barendregt

Jaap Barendregt (1954) werkt sinds 2010 bij Beleggers Belangen. Daarvoor was hij werkzaam bij OPTA als toezichthouder voor Nederlandse telecom, en als financieel analist en redacteur bij effectenbank FBS Bankiers (opgegaan in SNS) en als docent macro-economie en milieu-economie aan de Radboud Universiteit Nijmegen. Bij Beleggers Belangen schrijft Jaap over macro-economische en monetaire ontwikkelingen, obligaties, China en opkomende markten, en bij aandelen over de sectoren Handel (consumenten), Media, Recreatie en Entertainment, Telecommunicatie, Voeding & Drank en Persoonlijke Verzorging (zowel nationaal als internationaal). Jaap is afgestudeerd in de Letteren (sociaal-economische geschiedenis) en in de Economische Wetenschappen en Econometrie (beleidsgerichte economie), beide aan de Vrije Universiteit Amsterdam. Hij is daar ook als econoom gepromoveerd en heeft talrijke publicaties op het terrein van financieel-monetair-historische onderwerpen op zijn naam staan.