‘Retirement’-aandelen met progressief dividend

Korten is nooit leuk! Daarom geeft minister Koolmees van Sociale Zaken de pensioenfondsen een jaar respijt. De meeste pensioenen zijn daarmee gered, maar voor hoe lang? Als volgend jaar de dekkingsgraden nog slechter zijn dan nu, dan wordt er mogelijk alsnog gekort. Er hangt (toekomstige) gepensioneerden een kortgingsdreiging van 5 tot 10% boven het hoofd. Tenzij de vakbonden, werkgevers en pensioenfondsen een nieuw akkoord kunnen uitwerken waarbij niemand wordt geraakt.

De uitwerking van een nieuw pensioenstelstel kost tijd. De grootste struikelblok van het nieuwe pensioenakkoord is de omgang met toekomstige tegenvallers. De grote vraag is hoe de sociale partners de pijn evenwichtig kunnen verdelen. Het pensioenstelstel werd eerder dit jaar (juni) al versoepeld. Eén slechte maand (augustus) op de financiële markten en de kortingsdreiging was weer acuut.

De fragiliteit van het huidige pensioenakkoord is een pijnpunt en de snelheid waarmee het moet worden aangepast voorspelt weinig goeds voor de toekomst van het waardevaste pensioen. De meeste werkgeverspensioenen zijn al een aantal jaren bevroren, terwijl de huurprijzen, energiekosten, voedselprijzen en zorgkosten almaar stijgen.

Individuele pensioenopbouw

In het versoepelde pensioenakkoord staat dat de opbouw individueler wordt. Hoe dat precies gaat gebeuren is nog niet duidelijk. Nu betaalt iedereen evenveel premie voor een vergelijkbaar pensioen. Het idee is om de pensioenpremie sterker te koppelen aan de persoonlijke situatie. Er bestaan echter al manieren om extra pensioen op te bouwen, zoals koopsompolissen of sparen met aanvullende pensioenproducten.

U kunt natuurlijk ook zelf sparen en beleggen. Het voordeel hiervan is dat u in principe altijd toegang hebt tot uw geld. Het opgebouwde vermogen is vrij beschikbaar. Het nadeel is dan weer dat u er belasting over betaalt, elk jaar opnieuw. De drempelwaarde voor alleenstaanden is €30.360. Voor stellen is dat €60.720. Het percentage hangt af van uw persoonlijke situatie.

Het belang van een goed inkomen na pensionering spreekt voor zich. Als u zelf voor uw pensioen wilt beleggen, staat behoud van de koopkracht voorop. Niemand weet wat de toekomst brengt, maar dat het leven almaar duurder wordt staat min of meer vast. Als u belegt voor de lange termijn, is het wel zo prettig dat het rendement hoger is dan de inflatie. Als de groei van uw vermogen achterblijft bij de stijging van het prijspeil, verliest u aan koopkracht. Het kan dan zijn dat u met de opbrengst van uw aandelen bepaalde diensten en goederen niet meer kunt kopen.

Dividend is wereldwijd populair

Het kopen van aandelen die dividend betalen, is wereldwijd een populaire beleggingsstrategie. Bijna overal wordt het dividend gezien als het levenselixer van beleggen. Voor de een zit het in de hoogte, voor de ander in de groei van het dividend. Als u belegt voor de lange termijn, is het belangrijk dat het rendement hoger is dan de inflatie. Want de waardevermindering van geld is een knaagdier van het rendement.

Het dividend is echter verre van in beton gegoten. Bedrijven kunnen het op elk ogenblik korten of inhouden. Daarbij geldt wel: hoe lager de payout-ratio, des te beter het is voor het progressieve dividendbeleid. Er blijft dan meer geld over dat in het bedrijf kan worden geïnvesteerd, waarmee men de toekomst kan veiligstellen.

Daarnaast is het ook zo dat bedrijven met een progressief dividendbeleid vastberaden de reeks van dividendverhogingen voortzetten. Amerikaanse Dividend Aristocrats zijn wat dat betreft een toonbeeld. Om op Wall Street aanspraak te maken op deze ‘adellijke titel’ moeten ze het jaarlijkse dividend 25 jaar op rij verhogen. Het zijn dus bedrijven die zelfs tijdens recessies het dividend blijven opschroeven.

Secundaire screening

Toch is het goed om ook deze aandelen aan secundaire screening te onderwerpen om het beleggingsrisico te dempen. Let op volgende punten:

- Algemene schuldgraad

Hoe lager de schulden, hoe beter. Een lage schuldgraad komt niet alleen de financiële stabiliteit van het bedrijf ten goede, het zorgt ook voor lage rentelasten.

- Dividendrendement

In principe geldt: hoe hoger het dividendrendement, hoe beter. Maar wees dubbel voorzichtig met aandelen waarvan het dividendrendement twee keer zo hoog is als dat van de markt.

- Groeivoet van het dividend

Hoe hoger, hoe beter. Bij voorkeur hoger dan de groeivoet van de inflatie.

- Payout-ratio

Bedrijven waarvan het dividend hoger is dan de nettowinst kunnen dat niet lange tijd volhouden. Bij voorkeur is het cashdividend lager dan de helft van de nettowinst.

- Progressief dividend

Laat aandelen links liggen die in de nasleep van de financiële crisis het dividend hebben moeten verlagen. Geef de voorkeur aan bedrijven met een aaneengesloten reeks van jaarlijkse dividendverhogingen.

- Waardering

De werkelijke waarde van aandelen is moeilijk te berekenen. Aandelen die onder hun meerjarig dividendrendement of koers-winstverhouding noteren, zijn in de regel goedkoop en vaak ook ondergewaardeerd.

- Diversificatie

Door spreiding kan men het risico op miskleunen verkleinen, maar koop niet te veel aandelen. Vijf is het minimum, tien is beter. Het extra voordeel van diversificatie daalt boven de twintig eenheden nauwelijks. Spreiden heeft enkel zin als de bedrijven in verschillende sectoren actief zijn. Zo niet, dan resulteert de onderlinge correlatie juist in een verhoogd beleggingsrisico.

En al belegt u voor de lange termijn, het is belangrijk dat u een tijdshorizon van vijf tot tien jaar hanteert. De wereld verandert. Op korte tijd kan er veel gebeuren waardoor u uw beleggingsportefeuille misschien wel onverhoopt moet bijsturen.

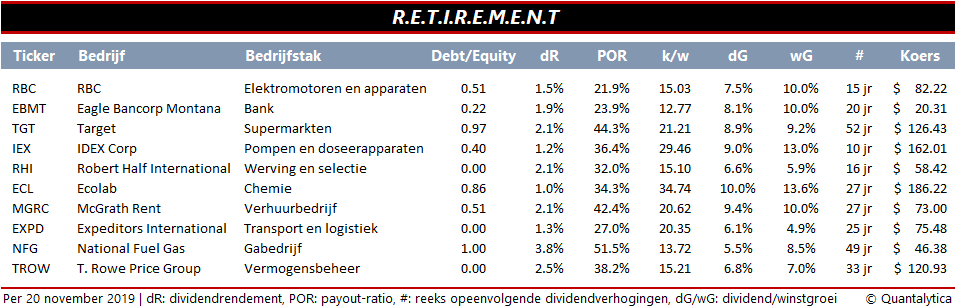

Amerikaanse aandelen met een progressief dividend

Als u met het idee speelt om een pensioenportefeuille samen te stellen rond het thema ‘retirement’, het Engelse woord voor pensioen, kijk dan eens naar onderstaand overzicht. Het zijn dividendaandelen waarvan de beginletters samen het woord ‘retirement’ vormen, maar dat doet er niet toe. Wat wel belangrijk is het zijn aandelen waarvan men verwacht dat ze het dividend in de komende vijf jaar zullen blijven verhogen.