AEX | Aandelen kopen met momentum

Sinds de uitbraak van het coronavirus staan voornamelijk de koersen van banken en luchtvaartmaatschappijen onder druk. Als we een blik werpen op de sectorindex van Europese banken, dan blijkt dat zij nog lager noteren dan op het dieptepunt van de grote financiële crisis van 2008-2009. Voor Europese luchtvaarmaatschappijen bestaat geen aparte sectorindex. Maar als we zelf zo’n index construeren, zie je dat de sector door het virus erg hard geraakt wordt.

Onder de aandelen die van de coronacrisis profiteren vinden we vooral bedrijven die geneesmiddelen ontwikkelen. Zo noteert de index van Amerikaanse biotechaandelen duidelijk hoger dan voor de uitbraak. Ook de Nasdaq is de coronacrash nagenoeg te boven, met name door het momentum van grote technologiebedrijven met een dominante marktpositie wereldwijd: Facebook, Amazon, Netflix, Alphabet (Google), Apple en Microsoft.

Hogere winsten

Echter, volgens meesterbelegger Warren Buffett is aandelen kopen louter omdat ze stijgen het domste wat je kunt doen en gaat het er vooral om dat een bedrijf goed geleid wordt. Toch is er veel bewijs dat momentumbeleggen werkt. Een punt daarbij is wel dat het rendement door de jaren heen niet stabiel is en dat de verschillende momentumtechnieken geen duidelijke overeenkomsten in onderlinge rendementen laten zien. Dat geldt echter voor alle beleggingsstrategieën.

Elke belegger streeft naar een zo hoog mogelijk rendement, en talrijke onderzoeken en praktijkvoorbeelden laten zien dat het momentumeffect systematisch hogere winsten produceert. Het kopen van de grootste stijgers in de hoop dat ze ook in de nabije toekomst zullen blijven stijgen, maakt wel dat u af en toe grote crashes meemaakt. Het ligt voor de hand dat momentumbeleggen dan niet langer werkt.

Lang en kort momentum

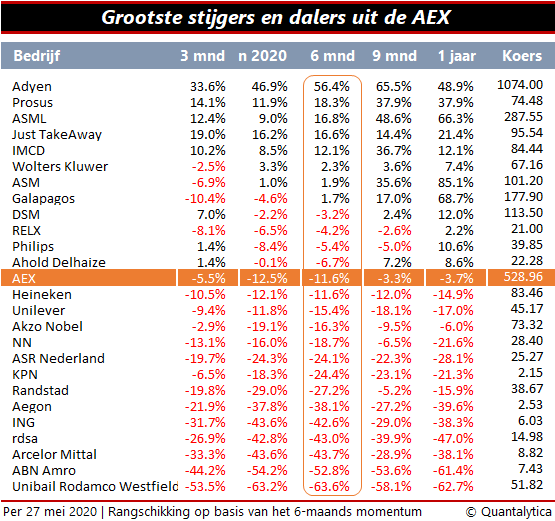

Het momentum van aandelen wordt in de regel gemeten door de mate van verandering te berekenen over een bepaalde periode. Afhankelijk van hoe kort ze op de bal zitten, kiezen beleggers voor een terugblikperiode van drie tot twaalf maanden. Hierbij is het van belang om te beseffen dat in een explosieve bullmarkt een momentum van drie maanden aan de lange kant is en in een langdurige bearmarkt een momentum van twaalf maanden vaak te kort is. De meeste beleggers kiezen daarom voor de gulden middenweg van zes maanden (zie tabel). De aandelen onderaan de lijst kunt u beter links laten liggen, want die hebben de neiging om verder te dalen.

Het momentumeffect kan je gemakkelijk combineren met andere stijlfactoren, met name waardebeleggen. Op die manier vermijd je aandelen die goedkoop lijken maar die niemand anders wil hebben. Om de kans op miskleunen te verkleinen, verdient het verder aanbeveling om ook de koersontwikkeling over drie en twaalf maanden te bekijken. Wil je het momentumeffect bespelen als zelfstandige strategie, kies dan voor de dynamische aanpak met de grootste stijgers van de afgelopen negen maanden en de winnaars van het lopende kalenderjaar.