Olie gaat tabak achterna

Begin deze week nam Royal Dutch Shell voor een onbekend bedrag Ubitricity over. Ubitricity beheert een netwerk van oplaadpalen voor elektrische auto’s in (vooral) het Verenigd Koninkrijk en enkele andere Europese landen. De overname past in de strategie van Shell om de activiteiten in duurzame energie uit te breiden. Of de verduurzaming van olieconcerns als Royal Dutch Shell snel genoeg gaat voor institutionele beleggers is echter nog maar de vraag.

Om die vraag te beantwoorden trokken obligatiestrategen van HSBC in een recent rapport een vergelijking tussen de tabaksindustrie en de oliesector. Al vanaf 2012 voerden enkele vermogensbeheerders campagnes voor ‘tabaksvrije’ beleggingsportefeuilles, maar vanaf 2016 nam het aantal gelijkgestemde branchegenoten snel toe, aldus HSBC. Inmiddels hebben volgens de bank 159 partijen, met een gezamenlijk beheerd vermogen van meer dan $11 bln, obligaties van tabaksfabrikanten uitgesloten van hun portefeuilles.

Uitsluiten

Dit heeft consequenties gehad voor de risico-opslag van de obligaties die door de tabaksfabrikanten zijn uitgegeven. De risico-opslag is het extra rendement dat beleggers willen hebben om bedrijfsobligaties in plaats van veilige staatsobligaties in portefeuille te nemen; een stijgende risico-opslag is negatief voor de koers van een obligatie. Begin 2016 lag de risico-opslag van de in euro’s uitgegeven tabaksobligaties nog 31 basispunten (0,31 procentpunt) onder de risico-opslag op niet-financiële bedrijfsobligaties. Vijf jaar later is de risico-opslag van tabaksobligaties juist 40 basispunten hoger, zo berekende HSBC. De bank kan dat niet verklaren aan de hand van een verslechterde financiële positie van de tabaksfabrikanten. De gemiddelde credit rating van de tabaksindustrie is de afgelopen jaren namelijk nauwelijks verslechterd. Volgens HSBC is de relatieve stijging van de risico-opslag van de tabaksobligaties dan ook het gevolg van het veranderde beleid van institutionele beleggers, die deze obligaties niet meer in portefeuille willen hebben.

De bank ziet een herhaling van dit scenario voor obligaties die zijn uitgegeven door olieconcerns. Dertig vermogensbeheerders met een beheerd vermogen van $9 bln hebben zich verenigd in het ‘Net Zero Asset Managers Initiative’. Met dit initiatief willen de vermogensbeheerders een bijdrage leveren aan het terugbrengen van de uitstoot van broeikasgassen. Volgens HSBC zullen vermogensbeheerders in dat kader obligaties van olieconcerns mogelijk helemaal uitsluiten. De bank noemt het Zweedse pensioenfonds AP2, dat ruim €35 mrd beheert, als voorbeeld. Medio december maakte AP2 bekend niet langer meer te beleggen in bedrijven die meer dan 10% van hun inkomsten uit olie halen, of meer dan 50% uit aardgas.

Rollen omgekeerd

Op dit moment is deze trend nog niet zichtbaar in de risico-opslag van de ‘olie-obligaties’, maar volgens HSBC doen beleggers er verstandig aan hun belangen in obligaties van olieconcerns alvast terug te brengen. Niet-duurzame bedrijven zullen hun beurswaarde zien dalen en hun financieringslasten zien oplopen, waarschuwde ook AP2.

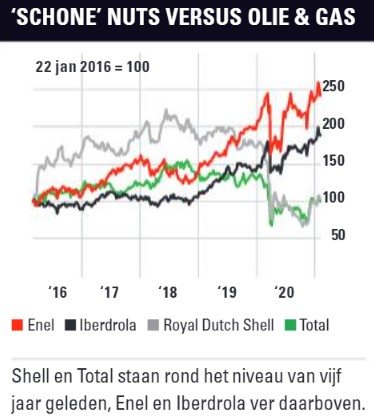

De ontwikkeling van de beurswaarde van de twee grootste (en relatief duurzame) Europese nutsbedrijven en de twee grootste olieconcerns onderstreept de woorden van het Zweedse pensioenfonds (zie grafiek) . De beurswaarde van de Europese nutssector was vijf jaar geleden nog bijna €64 mrd minder dan die van de Europese olie- en gasconcerns. Inmiddels zijn de rollen omgedraaid en zijn de Europese nutsbedrijven – toegegeven, ook geholpen door de lage rente – ruim €72 mrd meer waard. Dat kan er gebeuren als beleggers met de voeten stemmen om te komen tot een meer duurzame samenstelling van hun portefeuille.

. De beurswaarde van de Europese nutssector was vijf jaar geleden nog bijna €64 mrd minder dan die van de Europese olie- en gasconcerns. Inmiddels zijn de rollen omgedraaid en zijn de Europese nutsbedrijven – toegegeven, ook geholpen door de lage rente – ruim €72 mrd meer waard. Dat kan er gebeuren als beleggers met de voeten stemmen om te komen tot een meer duurzame samenstelling van hun portefeuille.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.