Slapend rijk worden met een recordwinst

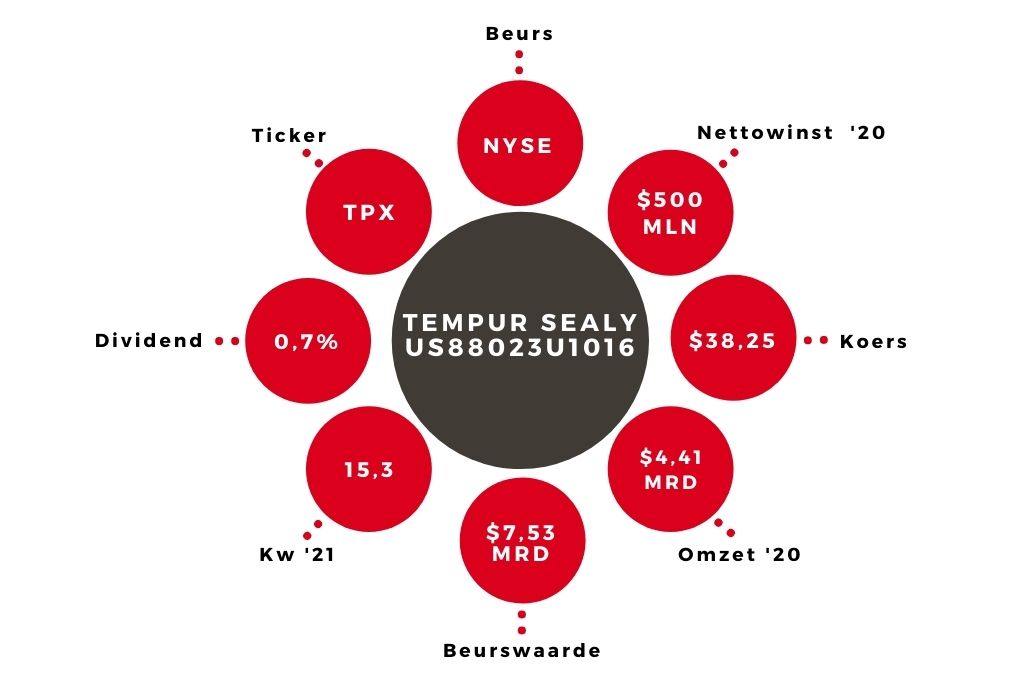

Tempur Sealy is een Amerikaanse producent van bedproducten zoals matrassen en kussens. Het bedrijf is actief in meer dan honderd landen, al komt de meeste omzet uit Noord-Amerika. Vorig jaar verliep voor Tempur buitengewoon goed. Door corona hebben veel mensen meer aandacht (en geld) aan woninginrichting besteed. De omzet steeg daardoor met 18,4% naar $3,7 mrd.

Recordjaar

En de positieve trend zet door: het bedrijf heeft een uitstekend eerste kwartaal achter de rug, met een omzetstijging van 26,9%. Het management verwacht over het hele jaar een groei te behalen van 20%. Tempur rekent op een aangepaste winst per aandeel (wpa) tussen $2,50 en $2,70 (2020: $1,91). Als ik een reguliere, niet aangepaste wpa van $2,50 hanteer (het verschil was in het tweede kwartaal $0,02) en een koers van $38,25, is de k/w van het aandeel 15,3.

De resultaten van de onderneming schommelen met de jaren, dus een hele hoge waardering is niet te verwachten voor dit aandeel. Maar het gemiddelde ligt de afgelopen tien jaar toch op 20,8. De huidige waardering ligt daar dus een stuk onder. In 2016, een goed jaar na wat moeilijke jaren, lag de k/w grotendeels ruim boven 20.

Schuld

De huidige nettoschuld bedraagt 2,6 maal de ebitda van 2020. Ik zou die verhouding liever iets lager zien. Als de ramingen dit jaar uitkomen, waar het op lijkt, zal de ebitda flink stijgen waardoor de verhouding zal zakken naar ongeveer 2. Duurzaamheid staat hoog in het vaandel. Naar eigen zeggen wordt 90% van het afval gerecycled en het bedrijf legt zicht toe op een reductie van de CO2-uitstoot door bijvoorbeeld zonnepanelen op fabrieken.

Aandeel Tempur Sealy koopwaardig

Op de huidige koers (circa $38) en bij de actuele waardering vind ik het aandeel Tempur Sealy koopwaardig. Een k/w van 20 eind dit jaar en het daadwerkelijk halen van de wpa-verwachting van $2,50 zou een koers van $50 betekenen.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.