Vier winnaars in de fintech-sector

Voor veel mensen speelt een groeiend deel van hun financiële leven zich in de digitale wereld af. Die verschuiving kwam vorig jaar door de coronapandemie in een stroomversnelling terecht. Als gevolg van lockdown-maatregelen nam de online verkoop van allerlei artikelen enorm toe. En wie nog wel naar de winkel ging, werd daar vaak verzocht om contactloos te betalen in plaats van in contanten.

Het aantal real-time betalingen nam wereldwijd met maar liefst 41% toe in 2020, becijferden consultancyfirma’s ACI WorldWide en Global Data. In Europa steeg het gebruik van fintech-apps zelfs met 72% volgens EY. Als gevolg van de virusuitbraak is de groei die zich voor de komende jaren aftekende, in één klap naar voren gehaald.

Beleggen in Fintech

Het ligt voor de hand om te denken dat de huidige groei ten koste gaat van toekomstige groei. Dat wordt weerspiegeld in de aandelen van sommige fintech-bedrijven, die de afgelopen maanden een stapje terug deden. Uit peilingen van consultancyfirma’s en vooral uit kwartaalcijfers van deze ondernemingen, blijkt echter dat het groeitempo nauwelijks afzwakt.

Veel mensen die vorig jaar voor het eerst ervaring opdeden met bijvoorbeeld online betalingen, kopen nu steeds meer zaken via het internet. Of ze ontdekten dat ze hun betaal-app ook voor allerlei andere zaken kunnen gebruiken. Beleggen in fintechaandelen biedt kansen maar er zijn ook risico’s. We zetten een viertal kansrijke op rij

Veel mensen die vorig jaar voor het eerst ervaring opdeden met bijvoorbeeld online betalingen, kopen nu steeds meer zaken via het internet. Of ze ontdekten dat ze hun betaal-app ook voor allerlei andere zaken kunnen gebruiken. Beleggen in fintechaandelen biedt kansen maar er zijn ook risico’s. We zetten een viertal kansrijke op rij

1. PayPal | De grote favoriet

Er zijn weinig bedrijven die zo sterk van die laatstgenoemde trend profiteren als het Amerikaanse PayPal (PYPL). Met een PayPal-rekening kunnen gebruikers razendsnel online of in fysieke winkels afrekenen. Daar plaatst de onderneming steeds meer nieuwe diensten omheen. Een goed voorbeeld is de app Venmo, waarmee gebruikers onderling geld naar elkaar kunnen overboeken. Daarnaast heeft het bedrijf in augustus vorig jaar Buy Now, Pay Later geïntroduceerd. Hiermee kunnen klanten aankopen op termijn afbetalen.

Een belangrijk voordeel is dat gebruikers de app regelmatig moeten gebruiken voor deze aflossingsbetalingen. In de eerste maanden na lancering verstrekte het bedrijf 14 miljoen leningen met een totale waarde van meer dan $2 mrd. Een andere innovatie is de mogelijkheid om cryptomunten zoals bitcoins te kopen en aan te houden in de digitale portemonnee. Het bericht dat deze functie ontwikkeld werd, gaf de koers van de cryptomunt afgelopen herfst een duw in de rug.

Breed dienstenaanbod

Op elk van deze marktsegmenten moet PayPal opboksen tegen grote bedrijven en nieuwe start-ups. Maar het succes wordt juist in de eerste plaats bepaald door de breedte van het dienstenaanbod, niet door de positie op elke individuele markt. Het is uiteraard veel makkelijker om één rekening te openen bij PayPal, dan meerdere bij allerlei verschillende partijen. Dat eerste is dan ook wat steeds meer mensen doen: alleen al in het eerste kwartaal zag PayPal het aantal gebruikers van haar diensten met 14,5 miljoen toenemen tot 392 miljoen. Een groei van ruim 20% op jaarbasis.

Een steeds groter deel van die groei tekent zich af buiten de Verenigde Staten. Het doel van topman Dan Schulman om de grens van een miljard gebruikers te halen, komt gestaag dichterbij. En omdat veel klanten van steeds meer diensten gebruikmaken, kan de omzet nog iets sneller groeien dan de klantaanwas. Zoals het er nu naar uitziet, stevent PayPal de komende jaren af op een omzetstijging van minstens 20%.

Maar ondanks de goede resultaten en prima vooruitzichten, is het aandeel PayPal sinds een hoogtepunt half februari met ruim 15% gedaald. Er zijn verschillende redenen voor die terugval. Net als sommige andere fintech-bedrijven is PayPal het slachtoffer van een marktrotatie. Door de vrees dat een oplopende inflatie leidt tot hogere rente, krijgen beleggers een voorkeur voor ondernemingen die nu al veel winst maken in plaats van nóg meer winst (ver) in de toekomst.

Daarnaast spelen enkele specifieke ontwikkelingen het aandeel parten. Zo geeft veilingwebsite eBay klanten niet langer de mogelijkheid om de betalingen via PayPal af te handelen. Die beslissing speelde mee bij een kleine daling van de inkomsten uit betalingstransacties in het eerste kwartaal. Beide bedrijven hebben overigens een lange gezamenlijke geschiedenis. In 2002 werd PayPal voor $1,5 mrd overgenomen door eBay, dat de dochteronderneming in 2015 weer naar de beurs bracht.

Inmiddels is de beurswaarde opgelopen tot meer dan $300 mrd. Bij een koers van $260 betalen beleggers iets meer dan 50 maal de verwachte winst voor het lopende jaar en 40 maal die voor 2022. Het uitdijende dienstenpakket en de indrukwekkende klantgroei maken PayPal op lange termijn tot een van de grote fintech-winnaars.

2. FIS | Een voorspelbare groeier

Dit geldt ook voor Fidelity National Information Services (FIS), dat in 2019 al eens werd getipt. Deze onderneming ontwikkelt de technologie voor het verwerken van betalingen. De totale waarde van alle transacties die de onderneming afhandelt, kwam in 2020 in de buurt van $9 bln. Het groeitempo komt weliswaar niet in de buurt van dat van PayPal – in het eerste kwartaal steeg de omzet met 5% naar $3,2 mrd – maar wat FIS hier mogelijk tekort komt wordt goedgemaakt door de voorspelbaarheid van de omzetontwikkeling. Het is voor klanten een complex, duur en lang proces om over te schakelen naar een andere partij voor het afhandelen van betalingsverkeer.

Een voordeel voor FIS is dat er in dat opzicht niet veel alternatieven zijn met een vergelijkbare slagkracht. Branchegenoot Fiserv is de enige speler die in de buurt komt van het marktaandeel van FIS (23%) en voormalige superstock Global Payments (GPN) volgt op respectabele afstand. Met de overname van deze partij had FIS de voorsprong verder kunnen uitbreiden, maar fusiebesprekingen leverden vorig jaar niets op.

Op eigen kracht slaagt FIS er overigens goed in om de inkomsten met een tempo van bijna 10% per jaar op te schroeven. Omdat de kostenbasis voor een groot deel een vast karakter heeft, kan de winst sneller stijgen. Voor een ijzersterke marktpositie en een winstgroei van ongeveer 15% betalen beleggers net iets meer dan 20 maal de verwachte winst.

3. Green Dot | Huismerk

Er zijn meer bedrijven zoals FIS, die qua activiteiten niet tot de verbeelding spreken, maar die wel de fintech-fantasie voeden. Een goed voorbeeld is Green Dot (GDOT). De afgelopen jaren is er veel geschreven over de wijze waarop spelers zoals Apple, Alphabet-dochter Google en Amazon konden uitgroeien tot de financiële reuzen van de toekomst. Het past echter niet in het bedrijfsmodel van deze ondernemingen om een banklicentie aan te vragen, want dan zouden ze aan strenge regelgeving moeten voldoen en hoge kapitaalbuffers moeten aanhouden.

Techbedrijven kiezen er steeds vaker voor om de bankdiensten van een andere partij onder eigen naam aan te bieden – net zoals bijvoorbeeld huismerkproducten niet gemaakt worden door supermarkten zelf, maar door een zogeheten ‘white label’-fabrikant. Green Dot is een van de beste voorbeelden van deze formule in de financiële sector.

De onderneming heeft een bankvergunning en biedt de traditionele diensten aan die daarbij horen, zoals sparen en betalen. Klanten kunnen die onder eigen naam aanbieden. Walmart is een van de grootste klanten van Green Dot, en grote afhankelijkheid van deze retailgigant vormt een risico vanuit beleggingsperspectief. De afgelopen jaren is het klantenbestand echter uitgebreid met onder meer Apple, Uber en Amazon.

Klantbinding

Voor laatstgenoemde partij introduceerde Green Dot eind vorig jaar een speciale betaalkaart waarmee de bezorgers die Amazon inhuurt onder meer korting kunnen krijgen bij tankstations. Op deze wijze stellen de diensten van Green Dot bedrijven in staat om partners, afnemers en toeleveranciers meer aan zich te binden. Begin dit jaar werd de app GO2bank geïntroduceerd. Deze mobiele bank is specifiek gericht op groepen die niet of nauwelijks gebruikmaken van traditionele bankdiensten.

Qua groeipotentieel legt Green Dot het duidelijk af tegen bedrijven zoals PayPal, maar dat wordt weerspiegeld in een veel aantrekkelijkere waardering. Het aandeel wordt verhandeld voor ongeveer 20 maal de verwachte winst. En die winst kan in 2021 mogelijk met ruim 20% groeien, als de nieuwe groei-initiatieven aanslaan en een oplopende rente de traditionele bankactiviteiten een impuls geeft.

4. Affirm | Steeds meer partners

Hoewel fintech het imago heeft van een jonge en snelgroeiende sector, bestaan bovengenoemde bedrijven al een flink aantal jaren. Maar ook voor wie met wat meer risico zicht wil krijgen op een hoger rendement, heeft de bedrijfstak veel te bieden. Een goed voorbeeld daarvan is Affirm (AFRM), een onderneming die inhaakt op de groeiende populariteit van gespreid betalen. In het jaarlijkse Global Payments-rapport voorspelt Worldpay dat het marktaandeel ‘Buy Now, Pay Later’ (BNPL) in Noord-Amerika kan verdrievoudigen naar 3% van de totale internetverkopen.

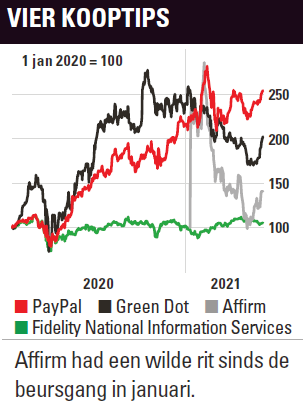

Bij de beursintroductie in januari leken beleggers alleen oog te hebben voor de mooie groeikansen. De introductieprijs van $49 lag ver boven de aanvankelijke bandbreedte van $33 tot $38. Op de eerste handelsdag verdubbelde de koers bijna, om vervolgens door te stijgen richting $150 half februari. Sindsdien is het sentiment echter volledig omgeslagen en ligt de focus vooral op de risico’s.

En die risico’s zijn er, want de concurrentie neemt stevig toe. De grote Australische spelers Afterpay en Zip richten zich sterker op de Amerikaanse markt, terwijl ook bedrijven als PayPal BNPL-activiteiten ontwikkelen. Affirm heeft echter een strategisch voordeel in de vorm van een makkelijke, populaire app. Daarmee kunnen klanten ook artikelen kopen van bedrijven waarmee het bedrijf geen samenwerkingsverband heeft.

Bijna een derde van de inkomsten is afkomstig van het eigen platform, terwijl dat bij concurrenten slechts een fractie daarvan is. De klanten zijn bovendien zeer enthousiast over Affirm. De onderneming krijgt een ‘net promotor score’ van 78, terwijl het gemiddelde in de financiële sector rond de 30 ligt.

Samenwerken

Behalve met klanten, bouwt het bedrijf ook een goede band op met andere bedrijven. Vorig jaar was circa 30% van de omzet afkomstig van Peloton, een fabrikant van online fitnessapparatuur. Die afhankelijkheid neemt echter snel af, want Affirm sluit razendsnel nieuwe samenwerkingsverbanden. Het aantal partners is opgelopen tot meer dan 6000, waaronder grote partijen als Walmart en Shopify.

Omdat er ook wordt samengewerkt met luchtvaartmaatschappijen en reisbedrijven, is de onderneming goed gepositioneerd om te profiteren van het economisch herstel na corona. Affirm moet nog wel even doorgroeien om uit de rode cijfers te komen. Naar verwachting kan dat over drie jaar gebeuren.

De goede groeikansen, competitieve voordelen en waardering die wat lager ligt dan bij andere bedrijven binnen het segment, zoals het Zweedse niet-beursgenoteerde Klarna ($46 mrd), maken Affirm een interessante belegging voor speculatief ingestelde beleggers. Ik geef een koopadvies.

Vier koopwaardige fintechaandelen

Ook voor meer behoudende beleggers biedt het fintech-segment echter goede kansen. PayPal, Fidelity National Information Services en Green Dot zijn stuk voor stuk koopwaardige fintechaandelen. PayPal en Fidelity National Information Services worden ook opgenomen in de Koerswijzer van Beleggers Belangen, ter vervanging van BNP Paribas en Santander. PayPal is nu de sectorfavoriet.

| Bedrijf | Ticker | Beurswaarde | Omzet 2021 | k/w 2021 |

| Affirm | AFRM | $15,9 mrd | $850 mln | nvt |

| Fidelity National Information Services | FIS | $90,0 mrd | $13,8 mrd | 22,2 |

| Green dot | GDOT | $2,4 mrd | $1,3 mrd | 20,4 |

| PayPal | PYPL | $308,1 mrd | $26,0 mrd | 50,0 |

De koersstijging op de eerste handelsdag van betalingsverwerker Marqeta bleef eerder deze maand beperkt tot 13%. Overigens neemt de waarde van fintech-bedrijven buiten de beurs ook snel toe. Een financieringsronde begin juni wees erop dat investeerders een prijskaartje van $46 mrd aan het Zweedse betalingsbedrijf Klarna hangen. Dat is bijna de helft meer dan tijdens de vorige financieringsronde in maart. Alleen al in het eerste kwartaal stroomde er $22,8 mrd naar niet-beursgenoteerde fintech-bedrijven. In dit tempo komt het recordbedrag van $48,3 mrd uit 2018 al voor de herfst in zicht. Aangezien veel van deze ondernemingen vroeg of laat de stap naar de beurs zetten, krijgen beleggers steeds meer keuze in de fintech-sector.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.