ETF-portefeuille vernieuwt | Eén verkoop en twee aankopen

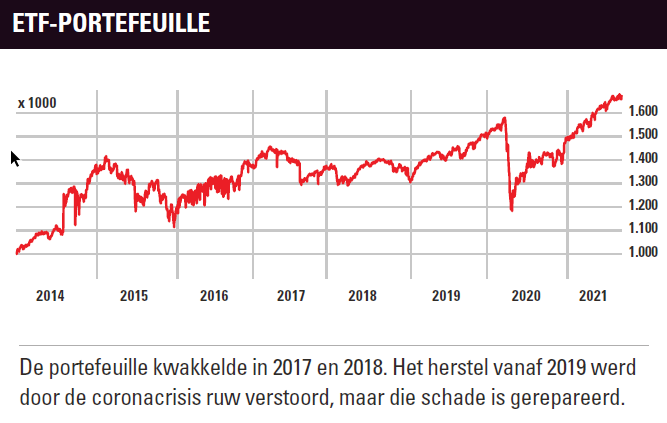

De ETF-portefeuille bestaat sinds 14 maart 2014. Het totale rendement sindsdien is 67,0%, of 7,2% per jaar. Dit rendement wordt beperkt door het percentage cash. Dat zorgt voor veiligheid en biedt kansen, maar levert natuurlijk niets op. Het gemiddelde jaarlijkse rendement van het ‘actieve deel’, dus exclusief cash, is 8,5%.

Lange termijn

De portefeuille is gericht op de lange termijn, dat wil zeggen tien jaar of meer. Dat geldt in principe ook voor de ETF’s die in de portefeuille zitten: bij aankoop is het de bedoeling dat ze jaren aangehouden kunnen worden. Het past dan ook niet bij deze portefeuille om aansluiting te zoeken bij trends en bewegingen die zich uitsluitend op korte termijn voordoen, maar dit principe is ook weer niet in beton gegoten. Situaties kunnen nu eenmaal snel veranderen en soms moet je flexibel zijn.

Het kan dus bijvoorbeeld niet uitgesloten worden dat en ETF-belegging wordt vervangen terwijl hij pas vijf maanden in de portefeuille zit. Vanwege het principe van beleggen voor de lange termijn worden dividenden herbelegd in dezelfde ETF.

Rendement en risico

Het doel van de portefeuille is om een zo hoog mogelijk rendement te behalen met een gespreide portefeuille. Daarbij is het idee om de risico’s binnen de perken te houden, maar natuurlijk zijn die er wel: hogere verwachte rendementen gaan nu eenmaal samen met grotere risico’s.

De spreiding die veel ETF’s van nature al hebben, zorgt echter wel voor een dempend effect op de uitslagen – ook die naar beneden, dus. Maar om het totale risico nog verder te verkleinen, maken de beheerders ook gebruik van verschillende beleggingscategorieën. In de portefeuille zitten aandelen, vastgoed, obligaties, grondstoffen en cash.

Het gevolg is wel dat deze portefeuille moeilijk te vergelijken is met een bepaalde index. Zo is de MSCI World Index heel breed, maar er zitten geen aandelen van opkomende markten in, geen obligaties, weinig vastgoedaandelen (minder dan 3%) en geen cash. Omdat het vinden van een passende benchmark moeilijk is, gebruiken we er geen.

Eisen ETF’s

Er is een aantal basis-eisen waaraan een ETF moet voldoen om in aanmerking te komen voor deze portefeuille. Belangrijke principes zijn dat de ETF verkrijgbaar is bij Nederlandse brokers, de kosten binnen de perken blijven en er een redelijk belegd vermogen is. Als ETF’s eenmaal in de portefeuille zitten, worden ze niet constant heroverwogen. Mocht bijvoorbeeld later blijken dat de kosten van een vergelijkbare ETF 0,02 procentpunten zijn gedaald, dan is dat niet meteen reden om te wisselen. Snel en vaak wisselen strookt namelijk niet met het idee om ETF’s voor de lange termijn aan te houden.

Niet iedere ETF in de portefeuille zal passen bij elke belegger. Een belegger die voor tien of twintig jaar wil beleggen, heeft bijvoorbeeld geen problemen met een herbeleggende ETF, terwijl een belegger die juist een (aanvullend) inkomen uit beleggen wil halen dat wel kan hebben. Een ander voorbeeld zijn beleggers die voor één of twee jaar hun geld willen beleggen. Deze portefeuille is gericht op een langere periode, in principe onbeperkt, dat is iets heel anders dan een paar jaar.

Assetallocatie

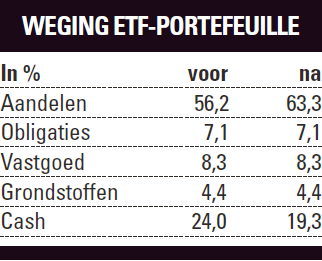

Maar beleggen voor de lange termijn wil natuurlijk niet zeggen dat er nooit omgekeken wordt naar de portefeuille.  Af en toe de inhoud tegen het licht houden en eventueel aanpassen kan geen kwaad, om te beginnen bij de assetallocatie. In de tabel staat de verdeling van de verschillende categorieën vóór de mutaties van deze week. De categorie met de laagste weging is grondstoffen. Daar zijn goede redenen voor: grondstoffen kunnen sterk schommelende koersuitslagen laten zien en leveren geen inkomsten (dividend of rente) op. Wel hebben ze nut vanuit het oogpunt van spreiding.

Af en toe de inhoud tegen het licht houden en eventueel aanpassen kan geen kwaad, om te beginnen bij de assetallocatie. In de tabel staat de verdeling van de verschillende categorieën vóór de mutaties van deze week. De categorie met de laagste weging is grondstoffen. Daar zijn goede redenen voor: grondstoffen kunnen sterk schommelende koersuitslagen laten zien en leveren geen inkomsten (dividend of rente) op. Wel hebben ze nut vanuit het oogpunt van spreiding.

Zo is er ook een lage weging voor vastgoed en obligaties. Meer dan 10% zou te veel zijn, want aan vastgoed kleven bepaalde risico’s. Er is geen reden om zo’n sector een grote weging in de portefeuille te geven, net als je niet snel een grote weging voor mijnbouw of detailhandelsbedrijven zou moeten willen.

Door de nog altijd lage rente zijn de rendementsvooruitzichten voor obligaties niet indrukwekkend. Een vrij kleine weging is dus op dit moment niet zo gek. Samen zijn deze drie categorieën goed voor bijna 20% van de portefeuille. Dat is prima. Er is geen reden om hier in te grijpen.

Meer aandelen

Cash kent een vrij grote weging. Het gemiddelde percentage sinds de start van de portefeuille is ongeveer 19%, maar momenteel ligt het een stuk hoger. Cash levert veiligheid op, maar het haalt ook het te verwachten rendement omlaag. De weging is nu wat aan de hoge kant en mag terug richting het gemiddelde. Dat zou dan ten gunste moeten komen van de grootste categorie: aandelen. Aandelen zijn riskanter dan bijvoorbeeld cash of obligaties, maar de te verwachten rendementen zijn ook hoger. Voor een langetermijnportefeuille is een flink percentage aandelen dus verstandig. De weging gaat nu naar 63,3%, ten koste van cash.

Eruit

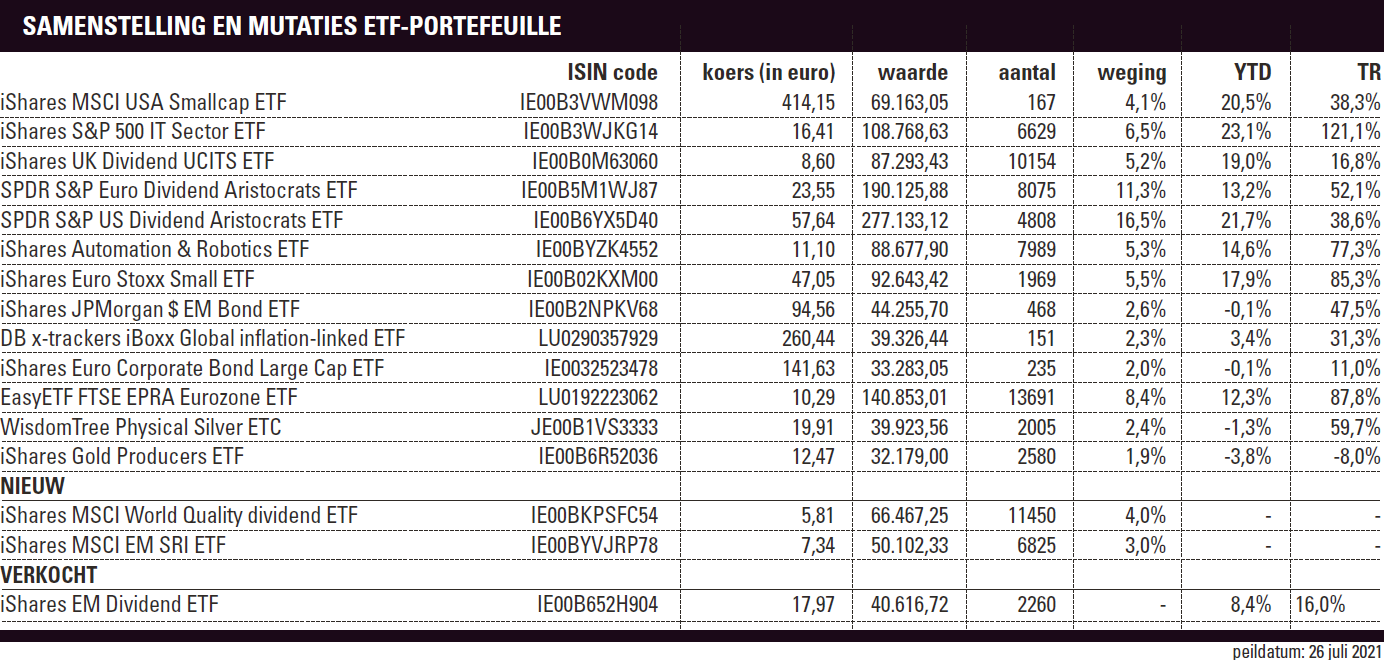

Meer aandelen dus, maar er wordt eerst één aandelen-ETF verkocht, en wel de iShares EM Dividend ETF. Deze ETF heeft een vrij mager rendement opgeleverd: sinds de opname op 19 juli 2018 is het totaalrendement 17,0%. Daarmee behoort het tot de minder presterende ETF’s. Deze ETF is gericht op hoge dividenduitkeringen en dat is zeker in opkomende markten een risico. Op de lange termijn zijn stabiel groeiende dividenden te prefereren.

Een relatief hoge uitkering kan een probleem zijn, bijvoorbeeld bij een bedrijf dat niet goed draait maar het dividend ongemoeid laat. Bij een lagere koers van het aandeel stijgt het dividendpercentage dan vanzelf, maar dat wil niet zeggen dat het aandeel koopwaardig is. Om een voorbeeld te noemen: in de top-10 van deze ETF zit een steenkoolbedrijf. De wereld wil juist minder steenkool gaan gebruiken. Er kunnen dus vraagtekens gezet worden bij de langetermijnvooruitzichten van zo’n bedrijf.

iShares MSCI World Quality Dividend ETF

Dividend-ETF’s zijn de hoeksteen van de ETF-portefeuille. Dat is niet veranderd. Daarom is het wenselijk om de verkochte (dividend-)ETF te vervangen voor een andere dividend-ETF. De keuze is gevallen op de iShares MSCI World Quality Dividend ETF (herbeleggend). In deze ETF zitten aandelen met een hoog dividendrendement, maar niet té hoog. De aandelen zijn uitsluitend afkomstig uit ontwikkelde landen Aandelen met de hoogste percentages kunnen op de lange termijn problemen geven, bijvoorbeeld omdat het dividend flink verlaagd wordt. Verder wordt er gelet op de kwaliteit, door bijvoorbeeld de schulden te bekijken.

Vastgoedaandelen worden niet opgenomen in deze ETF. Die keuze past prima bij de ETF-portefeuille, waar al een vastgoed-ETF in zit. Voorbeelden van aandelen die er wel in zitten zijn Johnson & Johnson, Nestlé, en Verizon. De ETF bevat ook vrij veel bedrijven uit de gezondheidszorg, consumentengoederen en de financiële sector. Technologie is minder sterk aanwezig, maar is nog altijd goed voor ongeveer 8%. In de portefeuille is technologie al goed vertegenwoordigd, met de S&P 500 IT Sector ETF en de S&P500 Automation & Robotics ETF’s.

De k/w op basis van de afgelopen 12 maanden van deze ETF is op het moment van schrijven 19,1. Ter vergelijking: voor de S&P500 is dat 29,5 en voor de Eurostoxx50 is het maar liefst 38,5. Bedenk bij deze cijfers wel dat corona een grote invloed heeft gehad, vooral op de Eurostoxx. De kosten van de ETF zijn een tikkeltje hoog, 0,38%, maar niet hoog genoeg om ervan af te zien. De ETF is genoteerd in Amsterdam, maar de koers luidt wel in dollars.

iShares MSCI EM SRI ETF

De andere nieuwe ETF moet een andere ontstane zwakke plek versterken: opkomende markten. En deze nieuwe ETF heeft nog een ander thema dat nog niet echt vertegenwoordigd is: duurzaamheid. Twee vliegen in één klap dus. Het gaat om de iShares MSCI EM SRI ETF (herbeleggend). SRI staat voor Socially Responsible Investing.

De selectie in deze ETF komt tot stand door eerst een reeks bedrijven uit te sluiten. Daarbij wordt gekeken naar de hoofdactiviteiten. Een oliebedrijf valt bijvoorbeeld af, tenzij het een bepaald percentage van de energie op een duurzame manier opwekt. Hoe hoog dat percentage is, wordt helaas niet vermeld. Ook bijvoorbeeld wapens, tabak en gokken zijn redenen om bij voorbaat af te vallen. De overgebleven bedrijven worden beoordeeld aan de hand van hun ESG-duurzaamheidsscore. Ook wordt er gekeken of een bedrijf controversieel is, dat wil zeggen dat het op papier aan de criteria voldoet maar dat hier in de praktijk vraagtekens bij kunnen worden gezet. Niet alles is namelijk in ESG te vangen. Voorbeelden van aandelen in deze ETF zijn TSMC, Naspers en Hindustan Unilever.

De kosten zijn zeker niet hoog: 0,25%. De k/w is 21,4, en dat is wél relatief hoog voor een opkomende-markten-ETF. De MSCI EM ETF staat bijvoorbeeld op 19,6. De populariteit van duurzaamheid bij veel beleggers zal daar ongetwijfeld een rol in spelen. De ETF heeft (onder andere) een notering op de Duitse beurs, met een koers in euro’s.

Verder kost het simpelweg te veel tijd om continu alle ETF´s met elkaar te vergelijken. Ook is een strategie die eruit bestaat uit steeds bepaalde ETF’s te verkopen en weer andere te kopen die op dat moment beter lijken, moeilijk te rijmen met een het idee van beleggen voor de lange termijn. Verder is er veel overlap tussen verschillende ETF’s, waarbij één aandeel is opgenomen in meerdere ETF’s met heel verschillende thema’s. Hetzelfde Europese technologieaandeel kan bijvoorbeeld in een dividend-ETF zitten, in een technologie-ETF en in een eurozone-ETF. Door die overlap is het toevoegen van extra ETF’s lang niet altijd zinnig. Het levert niet automatisch een betere portefeuille op.

Er zijn, kortom, veel koopwaardige ETF’s zijn – die ook door Beleggers Belangen worden aangeprezen – die desondanks niet in de ETF-portefeuille zitten. Er moeten nu eenmaal keuzes gemaakt worden.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.