Advieswijziging | Ageas voldoet niet (meer) aan verwachtingen

Enkele maanden terug heb ik het koopadvies nog herhaald, maar de recent gepubliceerde halfjaarcijfers vielen toch wat tegen. Vooral de prestaties in groeiregio Azië stelden teleur. Ageas betrekt ongeveer de helft van de nettowinst uit Azië.

Het premie-inkomen groeide hier autonoom wel met 5%, maar onder de streep daalde het resultaat in Azië over de eerste jaarhelft met 6% en in het tweede kwartaal zelfs met 61%. Dat komt echter door eenmalige zaken: een hogere disconteringsvoet en lagere meerwaarden in China.

De gerapporteerde nettowinst halveerde bijna tot €407 mln, gelijk aan €2,18 per aandeel, tegen €4,19 een jaar terug. Onderliggend presteert de groep stabiel over de eerste jaarhelft.

Schade door overstromingen

Toch verlaagt het concern de (onderliggende) winstverwachting voor het gehele jaar en dat kan worden toegeschreven aan de overstromingsschade in België. De totale schade hiervan raamt Ageas op €400 mln. Daarvan kan het leeuwendeel gelukkig worden teruggevorderd bij herverzekeraars.

De negatieve impact op de nettowinst blijft beperkt tot €55 mln, waarmee de verwachte nettowinst wordt bijgesteld tot €850-€950 mln, tegen eerder nog €900-€950 mln.

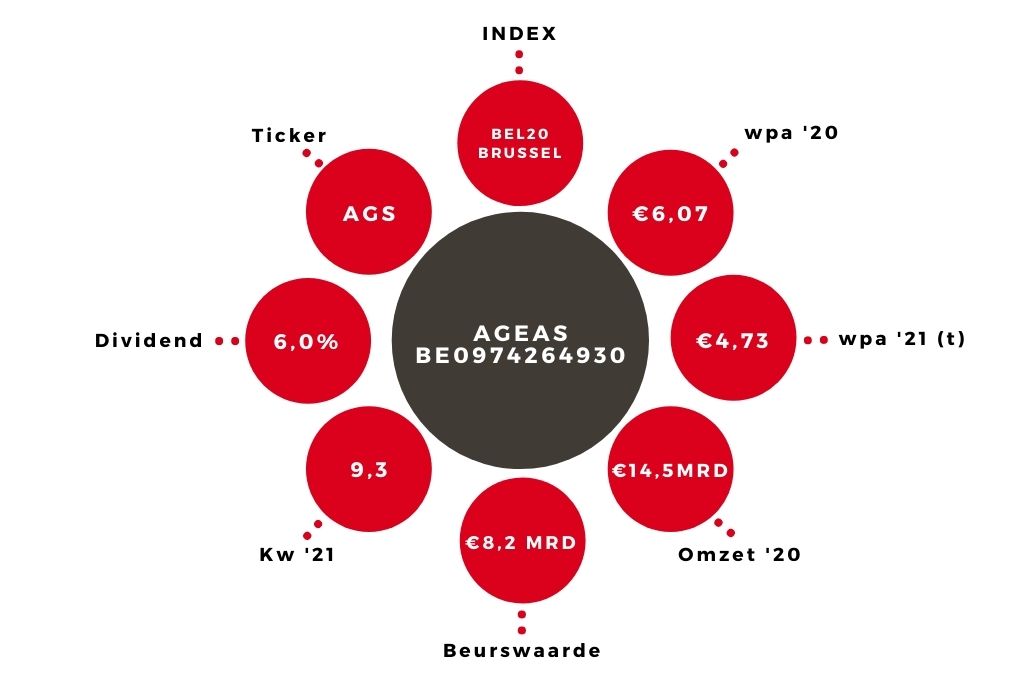

Voorzichtigheidshalve schat ik het resultaat op €875 mln, gelijk aan €4,73 per aandeel, fractioneel lager dan mijn eerdere schatting van €4,75. Het dividend kan naar verwachting stabiel blijven op €2,65 per aandeel.

Aandeleninkoop na de zomer

Ageas beschikt over een solide solvabiliteit van 196%, al is die wel lager dan de 209% van NN Group. Het dividendrendement van bijna 6% blijft daarmee aantrekkelijk. In mijn winstraming heb ik rekening gehouden met het feit dat de groep na de zomer weer begint met de inkoop van eigen aandelen voor €150 mln, circa 1,8% van de beurswaarde.

De huidige koers-winstverhouding bedraagt iets meer dan 9. Dat is niet hoog en de resultaten zullen naar verwachting de komende jaren kunnen stijgen. Binnen de verzekeringssector zou mijn voorkeur nu echter uitgaan naar het aandeel NN Group.

Aandeel Ageas naar ‘houden’

Beleggers die Ageas vorig jaar hebben gekocht kunnen de stukken zeker aanhouden. Het advies op het aandeel Ageas gaat wel terug van ‘kopen’ naar ‘houden’. Een overname van het bedrijf valt ook niet uit te sluiten. Het eigen vermogen per aandeel bedraagt per 30 juni 2021 €61,11, dat is maar liefst 38% boven de beurskoers.

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.