Fintech | PayPal ziet concurrentie bewegen (maar niet genoeg)

De wisselend ontvangen halfjaarcijfers in de Amerikaanse fintech-sector zijn de afgelopen weken in de schaduw geplaatst door de overname van Afterpay. Square (SQ) betaalde maar liefst $29 mrd voor het Australische bedrijf, dat gespecialiseerd is in het met vertraging verwerken van betalingen voor allerlei aankopen. In de Verenigde Staten maakt deze zogeheten ‘Buy Now, Pay Later’ (BNPL)-markt een flinke groei door. Onderzoeksfirma Statistica becijferde dat de markt voor deze diensten vorig jaar groeide van $3 mrd naar $39 mrd. Voor dit jaar wordt een BNPL-volume voorspeld van $55 mrd en over twee of drie jaar wordt de grens van $100 mrd overschreden.

Voordelen BNPL

De snelle groei van deze markt heeft verschillende oorzaken. Zo is het in de Verenigde Staten veel gebruikelijker om op krediet te kopen dan in Nederland. BNPL heeft twee voordelen ten opzichte van creditcards, die Amerikanen daar nu veel voor gebruiken. Om te beginnen wordt elke betaling in termijnen afgeschreven, in plaats van dat er een grote maandafrekening plaatsvindt. Daar komt bij dat de meeste BNPL-diensten geen rente in rekening brengen.

Voor veel mensen weegt dat zwaarder dan de mogelijke bonuspunten of andere voordeeltjes die ze met een creditcard bij elkaar kunnen sparen. Een andere factor die in het voordeel van BNPL werkt is dat het niet nodig is om een goede betalingsgeschiedenis te kunnen overleggen. In de Verenigde Staten is het namelijk heel gebruikelijk dat een financieel dienstverlener een zogeheten ‘credit check’ doet.

Bitcoin levert Square niets op

Met de overname van Afterpay beoogt Square het aanwakkeren van de omzetgroei via een sterke positie op de BNPL-markt. Op het eerste gezicht hoeft Square zich over groei echter nauwelijks zorgen te maken, want in het tweede kwartaal nam de omzet met maar liefst 143% toe tot $4,7 mrd. Probleem is echter dat die toename voor een heel groot deel te danken is aan het enthousiasme waarmee klanten in bitcoins handelen. De omzet is in dit segment ruimschoots verdrievoudigd, tot $2,7 mrd, maar de marges bij de bitcoin-handel zijn flinterdun.

In het afgelopen kwartaal kwam de brutowinst hier op $54,7 mln uit, maar vervolgens moest Square $45,3 mln opzij zetten voor prijsverschillen die ontstaan omdat de bitcoin-handel niet heel liquide is. En als rekening gehouden wordt met bedrijfskosten, zoals productontwikkeling, marketing en boekhouding, wordt er in dit segment onder de streep zelfs verlies gemaakt.

Marges

Door sterk in te zetten op BNPL rekent Square erop dat het voor meer bedrijven het betalingsverkeer zal kunnen afhandelen. In het afgelopen kwartaal liepen de service-inkomsten in dit segment – bijvoorbeeld voor het beschikbaar stellen van pinapparaten – met 97% op naar $685,2 mln. De inkomsten uit het afhandelen van alle transacties namen met 80% toe naar $1,2 mrd.

In beide segmenten ligt de brutomarge van respectievelijk 75% en bijna 50% veel hoger dan die bij de bitcoin-handel. Het vooruitzicht dat deze segmenten dankzij Afterpay sneller gaan groeien dan verwacht, leidde ertoe dat de koers van Square na het overnamenieuws met 8% opveerde.

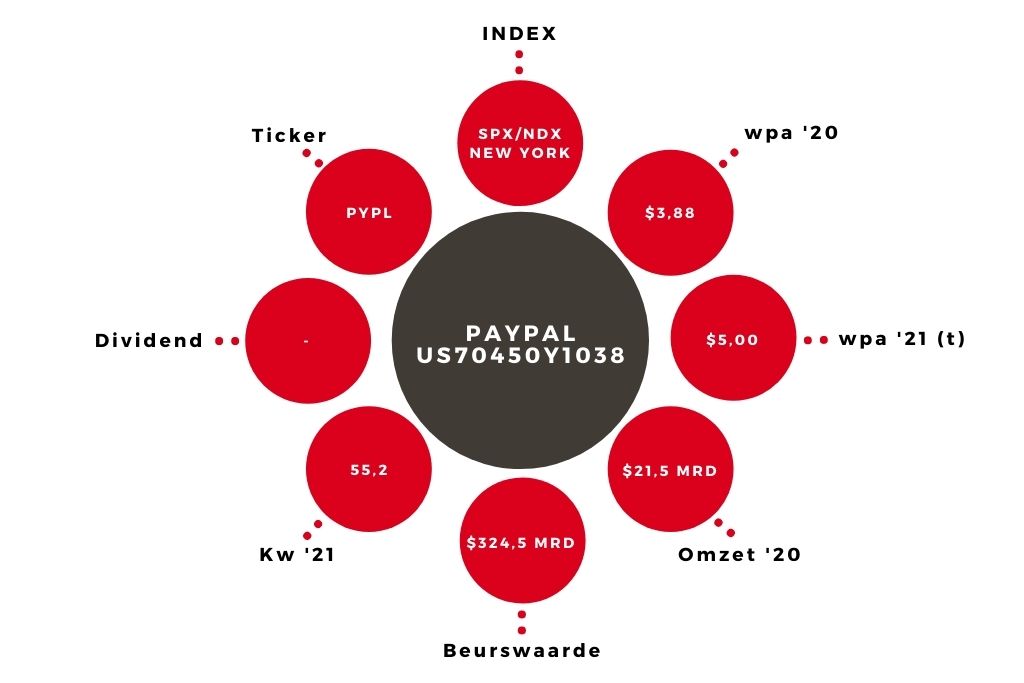

PayPal zal pijn vertrek eBay verwerken

Uit cijfers van concurrent PayPal blijkt dat ondernemingen die BNPL-diensten bieden, het transactievolume met 15% zien stijgen. Op basis van de koersreactie lijkt dit bedrijf dan ook de verliezer in de consolidatieslag: de beurskoers viel met 2% terug na het overnamenieuws. Die daling kwam bovenop een terugval van 8% in de dagen na de cijferpresentatie.

Het afgehandelde transactievolume van PayPal is in het tweede kwartaal met 40% gestegen naar $311,0 mrd. Die groei leidde ertoe dat de netto-omzet met 19% opveerde naar $6,2 mrd. Beide groeipercentages lagen echter net iets lager dan verwacht. De oorzaak is dat grote klant eBay sneller omschakelt naar Adyen dan het zich liet aanzien, zo werd duidelijk uit de sterke cijfers die het Nederlandse bedrijf half augustus presenteerde.

Als het eBay-transactieverkeer echter buiten beschouwing blijft, waren de groeicijfers van PayPal uitgekomen op respectievelijk 48% en 32%. Dat ligt juist enigszins aan de bovenkant van de verwachtingen. Daar komt bij dat het verlies van eBay als klant ook de belangrijkste reden is dat de prognose voor het lopende kwartaal wat laag oogt. Zodra de omschakeling is afgerond, kan de omzetgroei van PayPal terugkeren tot 20 à 30%, het niveau dat beleggers van het bedrijf mogen verwachten.

Nieuwe diensten

In dit opzicht hoeft de combinatie van Square en Afterpay geen directe bedreiging te vormen voor toekomstige groei van PayPal. De meer dan 400 miljoen klanten van het bedrijf deden in het afgelopen kwartaal gemiddeld 43,5 transacties, 11% meer dan een jaar eerder. Halverwege 2020 lag die groei nog op slechts 1%. Die toename is te danken aan de snelle uitbouw van allerlei nieuwe diensten. Veel daarvan ontwikkelde PayPal op eigen kracht.

Een goed voorbeeld is de BNPL-mogelijkheid ‘Pay in 4’, waarbij klanten in vier gelijke termijnen kunnen betalen. In andere gevallen groeit het dienstenaanbod via kleinere overnames, zoals de recente aankopen van Curv (cloud-diensten) en Chargehound (geschilbemiddeling). Een groot voordeel is dat de integratie van dit soort bedrijven minder risico’s met zich meebrengt dan die van bijvoorbeeld Afterpay.

Aandeel PayPal blijft de sectorfavoriet

Het heeft er bovendien alle schijn van dat Square te diep in de buidel heeft getast voor Afterpay. De overnamesom van $29 mrd staat gelijk aan een kwart van de beurswaarde van Square, maar de omzet van Square was vorig jaar maar liefst 25 maal zo groot als die van Afterpay. Voorlopig heeft het er dan ook alle schijn van dat de recente koersval van PayPal een prima instapkans biedt, in plaats van dat het aanleiding is om afscheid te nemen van het aandeel PayPal. Het koopadvies voor de sectorfavoriet wordt met kracht herhaald.

| PayPal in cijfers | 2022 | 2021 | 2020 |

| Omzet | $32,0 mrd | $25,7 mrd | $21,5 mrd |

| Ebitda | $10,0 mrd | $7,7 mrd | $6,1 mrd |

| Nettowinst | $5,0 mrd | $4,1 mrd | $4,2 mrd |

De uitgaven aan verkoop en administratie gingen met 12% omhoog naar $977 mln. Hierdoor bleef de stijging van de aangepaste ebitda met 31% naar $1,5 mrd juist iets achter bij de verwachtingen. Voor heel 2021 rekent de onderneming op een omzet van bijna $14 mrd en een aangepaste winst per aandeel van $6,45 à $6,60.

Het uitblijven van een meer optimistische vooruitblik en de hogere kosten leidden ertoe dat de beurskoers in de dagen na de cijferpublicatie met 14% daalde. Het ligt voor de hand dat de kosten de komende kwartalen dalen naarmate de integratie van het in 2019 overgenomen WorldPay vordert. Dit, gecombineerd met de sterke marktpositie, stevige omzetgroei van ruim 15% en redelijke waardering (k/w 19,3) maakt het aandeel onverminderd koopwaardig.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.