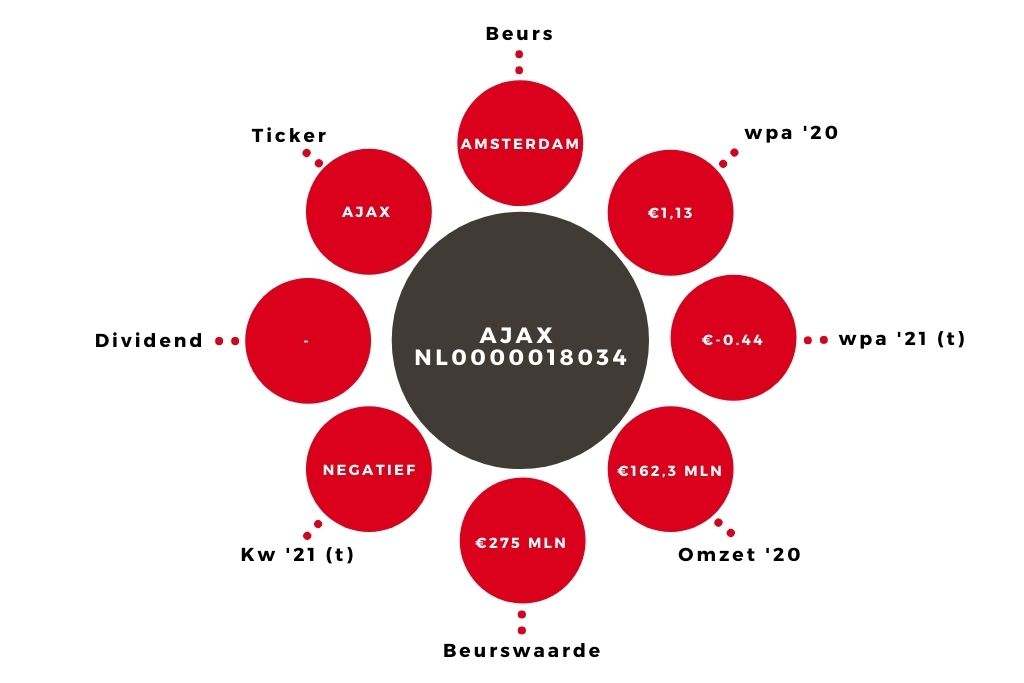

Ajax | Sportief maar (nog) geen financieel succes

Ondanks een kwartfinale in de Europa League, het landskampioenschap in de Eredivisie en de winst van de KNVB Beker holde de omzet van Ajax in het gebroken boekjaar 2020-2021 met 23% achteruit naar €125,2 mln. Deze omzetdaling heeft te maken met de coronapandemie waardoor vrijwel alle wedstrijdgerelateerde inkomsten wegvielen.

De eigenlijke voetbalomzet (€41,4 mln) daalde met ruim de helft omdat de wedstrijden zonder publiek werden gespeeld. Ook de omzet uit partnerships (bedrijfssponsoring) nam af. Hogere inkomsten uit televisierechten, merchandising, donaties en subsidies konden dit niet compenseren.

Ingrepen aan de kostenzijde konden de pijn minderen maar het grootste deel van de kosten heeft een vast karakter. De transfers van spelers leverden €86,1 mln op. Ajax dook netto €8,1 mln in het rood (€-0.44 per aandeel) tegenover nog een winst van €20,4 mln (€1,13 per aandeel) een jaar eerder.

Winst niet uitgesloten

Ajax gaf aan dat de transferresultaten in de zomertransferperiode (na balansdatum) lager zijn uitgekomen dan verwacht. Daarom wordt ook voor het lopende boekjaar een negatief resultaat in het vooruitzicht gesteld. Maar veel hangt af van de sportieve prestaties. De Champions League bracht €15,64 mln startgeld in het laatje. De twee overwinningen tot nog toe zijn goed voor nog eens €5,6 mln. Een eventuele kwalificatie voor de achtste finales levert bijkomend €9,6 mln op. En zo gaat het maar door zolang Ajax blijft winnen op het Europese toneel.

Daarnaast stijgt ook de marktwaarde van de spelers bij goede sportieve resultaten. Dit kan een positieve impact hebben op de transferinkomsten. Daarom acht ik een positief resultaat niet uitgesloten. Het eigen vermogen bedraagt 44,1% van het balanstotaal. Met de solvabiliteit zit het dus goed. Ajax beschikt over €17,7 mln aan liquiditeiten en heeft daarnaast nog een obligatieportefeuille die op 30 juni een waarde van €24,3 mln vertegenwoordigde.

Aandeel Ajax op ‘houden’

Het aandeel beweegt sinds begin vorig jaar in een vrij nauwe prijsvork. Dit heeft onder meer te maken met de vrij lage handelsvolumes. Ajax is tegen 1,25 keer de boekwaarde correct gewaardeerd en daarom hanteer voor het aandeel Ajax ik een houdadvies.

Verder lezen?

Koen Lauwers

Koen Lauwers (1975) is master in de handels- en consulaire wetenschappen en heeft een aanvullende master in de Bedrijfsinformatica (Vrije Universiteit Brussel). Hij startte in 1999 als analist technologie-aandelen en doet als onafhankelijk financieel analist aan beleggingsresearch voor verschillende marktpartijen. Koen heeft een brede kijk op de financiële markten en is met name gespecialiseerd in grondstoffen, valuta's, macro-economie en geopolitieke evoluties.