Fraaie cijfers uit opkomende landen soms optische illusie

In de podcast van de vorige week hebben collega Karel Mercx en ik de aandelen Nestlé en Unilever tegen elkaar afgezet. Hoewel de activiteiten slechts een gedeeltelijke overlap hebben, waren er toch ook veel overeenkomsten tussen beide bedrijven te vinden. Een daarvan was het grote aandeel van opkomende landen in de totale omzet. Bij Unilever ligt dat aandeel op 58% terwijl Nestlé zo’n 42% van de omzet uit opkomende landen haalt.

Dat westerse bedrijven – en zeker die uit het traag groeiende Europa – zoeken naar sneller groeiende markten dan de thuismarkt is begrijpelijk. En al helemaal voor bedrijven die actief zijn in voeding en persoonlijke verzorging zoals Unilever en Nestlé. Die kunnen immers profiteren van veranderende consumptiepatronen in opkomende landen.

Het idee daarbij was, zo stelt Bernstein-analist Bruno Monteyne, dat consumenten uit opkomende landen min of meer hetzelfde pad zouden volgen als consumenten uit ontwikkelde landen enkele decennia daarvoor. Dat verschilt echter per categorie. Volgens Monteyne groeien premium dierenvoeding, huidverzorging en bepaalde cosmetica inderdaad veel sneller in opkomende dan in ontwikkelde landen.

Inflatie

Dat geldt echter niet voor de consumptie van zuivelproducten of voor producten als tissues en veel huishoudelijke producten. In deze categorieën lijken consumenten uit opkomende landen dan weer een ander pad te kiezen, blijkt uit data van de Bernstein-analist. Maar er is nog een reden om de groeistrategie van de ‘consumer staples’-bedrijven in opkomende landen met een kritische blik te bekijken.

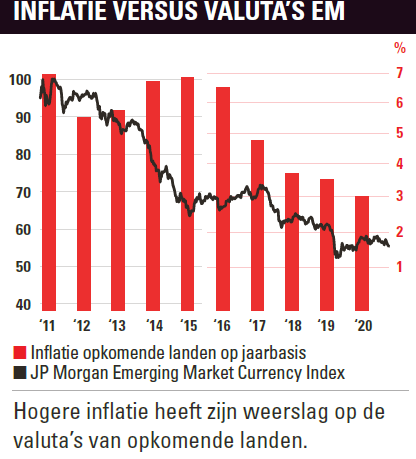

De relatief hoge economische groei van deze landen vertaalde zich in een hogere autonome omzetgroei voor bedrijven als Unilever, Nestlé en Danone.  Een deel van de groei was volgens de Bernstein-analist echter een optische illusie omdat de gemiddelde inflatie in de opkomende landen veel hoger lag dan in ontwikkelde landen. Die hogere inflatie had echter zijn weerslag op de valuta’s van de opkomende landen, zo wordt duidelijk uit de grafiek. Hierin is de inflatie in opkomende landen afgezet tegen de JP Morgan Emerging Market Currency Index.

Een deel van de groei was volgens de Bernstein-analist echter een optische illusie omdat de gemiddelde inflatie in de opkomende landen veel hoger lag dan in ontwikkelde landen. Die hogere inflatie had echter zijn weerslag op de valuta’s van de opkomende landen, zo wordt duidelijk uit de grafiek. Hierin is de inflatie in opkomende landen afgezet tegen de JP Morgan Emerging Market Currency Index.

In die index is een mandje van valuta’s uit opkomende landen afgezet tegen de dollar. Relatief hoge groei als gevolg van hogere inflatie in combinatie met zwakke valuta’s vertekende de groei van verschillende consumer staples-bedrijven. Zo legt onder meer Unilever veel nadruk op ‘onderliggende omzetgroei’ waarin acquisities, desinvesteringen én valuta-effecten niet mee worden genomen.

Weinig waarde

Daardoor profiteren de onderliggende groeicijfers van Unilever wel van de inflatie in opkomende landen, maar blijft het negatieve effect daarvan op de valuta’s buiten beschouwing. Volgens de Bernstein-analist is veel van de extra autonome groei uit de opkomende landen tenietgedaan door valuta-effecten en daarom van weinig waarde voor beleggers. Bovendien worden de verschillen in reële bbp-groei tussen opkomende en ontwikkelde landen steeds kleiner.

Tien jaar geleden lag de groei in opkomende landen gecorrigeerd voor inflatie vier procentpunt hoger dan in het meer ontwikkelde deel van de wereld. Die tijd is echter voorbij, stelt Monteyne, vooral omdat de Chinese economie niet meer naar groeicijfers van meer dan 10% per jaar zal terugkeren. Wel verwacht hij dat het groeiverschil tussen opkomende en ontwikkelde landen weer iets zal oplopen in het voordeel van de opkomende.

Het is dan ook begrijpelijk dat westerse bedrijven de snel(ler) groeiende opkomende landen niet links laten liggen. Het is echter aan beleggers in deze bedrijven om meer onderscheid te maken tussen echte, waarde-toevoegende, groei en groei-illusie.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.