Medtronic heeft weer last van corona

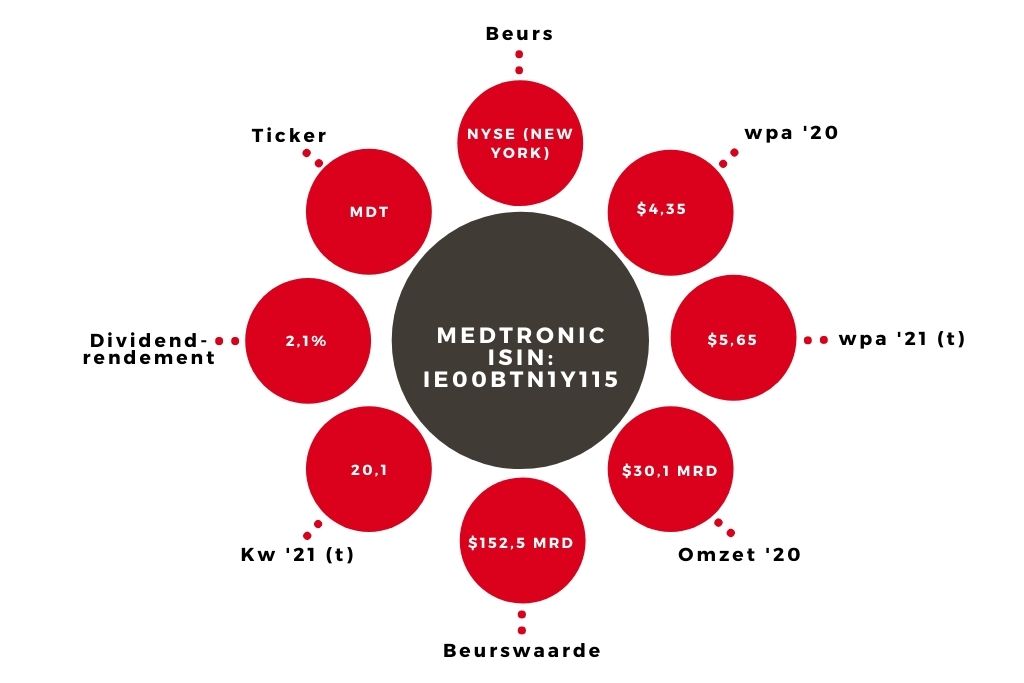

Het Amerikaanse Medtronic boekte een autonome omzetgroei van slechts 2% tot $7,85 mrd over het tweede kwartaal van het gebroken boekjaar. De voor buitengewone posten gecorrigeerde nettowinst en winst per aandeel (exclusief valuta-effecten) namen in vergelijking met het door corona getekende tweede kwartaal van vorig jaar met ruim 29% toe tot respectievelijk $1,79 mrd en $1,32.

Toch speelde corona ook een negatieve rol in het afgelopen kwartaal. Vooral in de VS zijn chirurgische ingrepen zoals operaties aan de wervelkolom uitgesteld als gevolg van een stijgend aantal coronagevallen en een tekort aan verplegend personeel. Door capaciteitsgebrek op de intensive care zijn volgens Medtronic ook operaties om de hartkleppen te vervangen uitgesteld. De verwachting voor de autonome omzetgroei voor het volledige boekjaar is daarom – en vanwege een tekort aan bassimaterialen – verlaagd van 9% naar 7-8%. De prognose voor de winst per aandeel van $5,65-5,75 voor het volledige jaar is door sterke verbetering van de operationele marge wel gehandhaafd.

De solide dividendaristocraat zal profiteren van het uiteindelijke herstel van de coronacrisis en op een waardering van ongeveer 20 blijft het aandeel Metronic dan ook koopwaardig voor de lange termijn.Begin september bereikte het aandeel de hoogste stand ooit maar sindsdien is de koers met 16% gedaald. Dat is niet volledig aan de toenemende coronagevallen te wijten. Begin september werd bekend dat de teststudie naar renale denervatie – het onderbreken van de functie van de zenuwen van en naar de nieren met als doel de bloeddruk te verlagen – niet vroegtijdig wegens succes kon worden gestopt. Dat leidt tot enige twijfel over goedkeuring voor deze therapie, waarvan Medtronic veel verwacht. Het bedrijf heeft nog steeds veel vertrouwen in renale denervatie maar pas in de tweede helft van volgend jaar worden de definitieve studieresultaten bekend gemaakt.

* De auteur heeft een positie in Medtronic.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.