Rendementsprognoses aandelen en regionale wegingen

Aandelenbeleggers hebben in 2021 hogere rendementen gekregen dan de meeste strategen eind vorig jaar hadden verwacht. Dat is een vriendelijke manier om te zeggen dat het gros van de beleggingsstrategen er dit jaar (wederom) aardig naast zat. Een greep uit de eind 2020 gepubliceerde prognoses voor dit jaar laat zien hoe ver. Zo gaf Bank of America Merrill Lynch een koersdoel voor de Stoxx600 af van 410 voor eind dit jaar en was UBS met 420 punten slechts iets optimistischer. Op het moment van schrijven staat de Stoxx600 echter op 475 punten. Ook de prognoses voor de S&P500 waren veelal te voorzichtig. Eind 2020 voorzag bijvoorbeeld Morgan Stanley een stand van 3900 punten voor de belangrijkste Amerikaanse aandelenindex eind 2021. Société Générale zat daar met 3800 punten zelfs nog iets onder. Medio december staat de S&P500 op ruim 4700.

Ik heb geen enkele illusie dat mijn eigen prognoses veel beter zouden zijn geweest. Daarvoor zijn de jaarlijkse fluctuaties van de aandelenbeurzen te groot en te onvoorspelbaar. Prognoses voor langere perioden – vijf tot tien jaar – zouden niet alleen nauwkeuriger, maar ook waardevoller moeten zijn. Beleggen doe je immers niet voor een jaar, maar voor een veel langere periode.

In de afgelopen jaren heeft Beleggers Belangen meerdere keren aandacht besteed aan de rendementsprognoses van verschillende fondsbeheerders voor de lange termijn. Een terugblik op die prognoses is leerzaam en geeft tegelijkertijd inzicht in de prognoses voor de komende jaren. Eind 2014 bracht ik voor het eerst de langetermijnprognoses van fondsbeheerders in kaart. Deze prognoses hadden een looptijd van vijf, zeven of tien jaar. Zeven jaar later is het dus een goed moment om de balans op te maken.

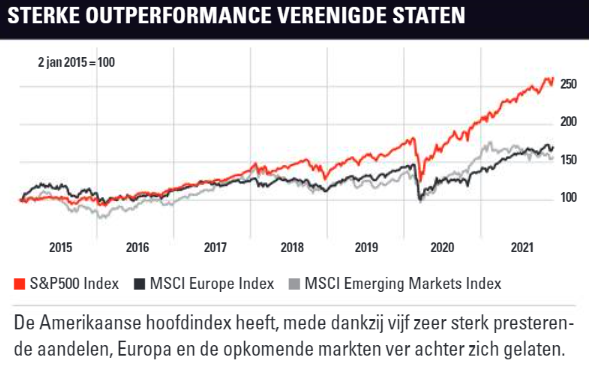

Twee zaken vallen direct op. Met een jaarlijks gemiddeld rendement van 14,6% voor – en 11,8% na – inflatie presteerde de S&P500 veel beter dan alle destijds geraadpleegde vermogensbeheerders hadden verwacht. Aandelen uit de rest van de ontwikkelde landen (+7,1% in dollars en +8,1% in euro’s) deden het iets beter dan verwacht. Aandelen uit opkomende landen (+6,6% in dollars en +7,6% in euro’s) bleven achter bij de verwachtingen van Schroders, Pictet en Research Affiliates, maar waren redelijk in lijn met de prognoses van GMO en Robeco.

Apple en Microsoft

Een deel van de beter dan verwachte aandelenrendementen van de afgelopen zeven jaar heeft te maken met het extreem stimulerende monetaire beleid. Daardoor zijn de korte en lange rente gedaald, terwijl de inflatie tot dit jaar aangenaam laag bleef. Europese aandelen en aandelen uit opkomende landen hebben de afgelopen zeven jaar ten opzichte van het historisch gemiddelde niet zo slecht gepresteerd, maar zijn wel volledig overschaduwd door Amerikaanse aandelen. Beter gezegd: vooral door een kleine groep Amerikaanse aandelen.

Sinds eind 2014 is de S&P500 per saldo met ruim 2600 punten gestegen. Ruim 592 punten daarvan kwamen voor rekening van slechts twee aandelen, Apple en Microsoft, die daarmee samen goed waren voor 22,5% van de koerswinst van de S&P500 over de afgelopen zeven jaar. In deze periode is de totale nettowinst van Apple met 140% gestegen, maar de beurswaarde met maar liefst 355%. Voor Microsoft liggen deze cijfers op respectievelijk 175 en 572%. Daardoor is de koers-winstverhouding van Apple gestegen van 16,4 eind 2014 tot ruim 31 nu (respectievelijk 17,4 en 42,4 voor Microsoft).

Naast Apple en Microsoft, droegen ook Alphabet, Amazon en Nvidia enorm aan de index bij. De koersstijging van dit vijftal leverde de S&P500 bijna 1000 punten op. Dit betekent dat slechts vijf aandelen de afgelopen zeven jaar 38% van de stijging van de S&P500 voor hun rekening hebben genomen. Het vijftal heeft nu bovendien opgeteld een weging van ruim 23% in deze index.

Bredere spreiding

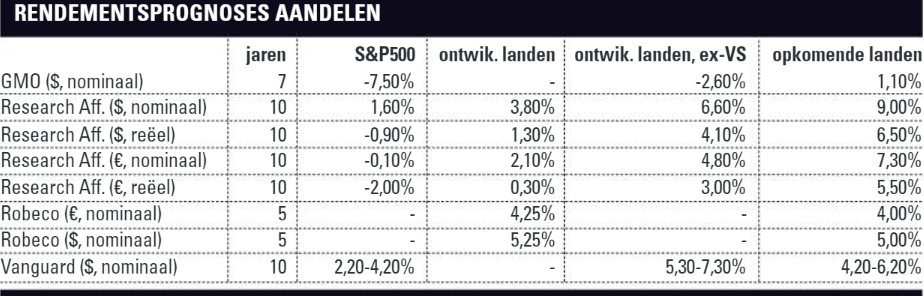

De groeiende invloed van een kleine groep aandelen, de waardering van deze groep maar zeker ook die van de S&P500 Index als geheel maakt vermogensbeheerders wat voorzichtig voor de komende jaren. Voorzichtig is zelfs een understatement in het geval van GMO, zo wordt duidelijk uit de tabel waarin de rendementsverwachtingen van vier partijen voor de komende jaren zijn opgenomen. De looptijd van deze prognoses loopt uiteen, net als de valuta’s en in sommige gevallen ook de regio’s. Daarnaast geven sommige fondsbeheerders alleen reële rendementen – die voor inflatie zijn gecorrigeerd – en andere alleen nominale.

De negatieve verwachting van GMO voor Amerikaanse aandelen van -7,5% per jaar springt er uit. Research Affiliates en Vanguard zijn niet zo somber als GMO, maar ook zij zien betere kansen voor niet-Amerikaanse aandelen. Zowel GMO als Research Affiliates en Vanguard geven daar vooral de hoge waardering van de Amerikaanse aandelenmarkt als reden voor. De tijdsperiode waarin waarderingen (en winstmarges) terugkeren in de richting van hun historisch gemiddelde hebben een grote invloed op de rendementsverwachting. In de prognose van GMO gaat dat sneller dan bij Research Affiliates, dat hier twintig jaar voor uittrekt. Ook Robeco wijst op de hoge waardering, vooral van Amerikaanse aandelen. Maar volgens Robeco laat de geschiedenis zien dat slechts 25% van de rendementsverschillen verklaard door de waardering bij aanvang (van de beleggingsperiode). De resterende 75% komt voor rekening van macro-factoren zoals economische groei, omzetgroei en winstmarge-ontwikkeling. Over die macro-factoren is Robeco best positief, waardoor de hoge waardering niet zo’n groot probleem is.

Onder het historische gemiddelde

De combinatie van een bovengemiddeld hoge waardering – met name in de VS – en onzekerheid over rente en inflatie duidt echter op aandelenrendementen die de komende jaren onder het historisch en meer recente gemiddelde liggen. Dat aandelenbeurzen zich langs deze ogenschijnlijk logische lijnen ontwikkelen is echter verre van zeker, zo hebben de afgelopen zeven jaar uitgewezen. Voor wie in brede ETF’s en beleggingsfondsen belegt en daarin een zware positie in S&P500 heeft, lijkt een ruimere weging voor aandelen uit Europa en opkomende landen voor de komende jaren niettemin een verstandige keuze.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.