Acomo | Wat deze sectorfavoriet aantrekkelijk maakt

Beleggers Belangen voorziet het aandeel Acomo al geruime tijd van een koopadvies en daar zijn verschillende redenen voor. Het handelshuis in noten, specerijen, eetbare zaden, thee, voedingsingrediënten en biologische ingrediënten is namelijk goed gepositioneerd om te profiteren van de trend dat steeds meer mensen een gezonde levensstijl nastreven.

De vraag naar plantaardige voeding neemt toe, en de groep consumenten die op zoek is naar alternatieven voor vlees en zuivel groeit gestaag. Daarnaast heeft Acomo de wind in de rug van een groeiende wereldpopulatie. Volgens de Verenigde Naties (VN) telt de wereld momenteel circa 7,9 miljard mensen, en tegen 2050 kunnen dit er zelfs 10 miljard zijn. Tegelijkertijd neemt in verschillende landen de omvang van de middenklasse toe. De groep mensen die een bewustere voedingskeuze maakt, wordt daardoor groter.

Acomo relatief onbekend

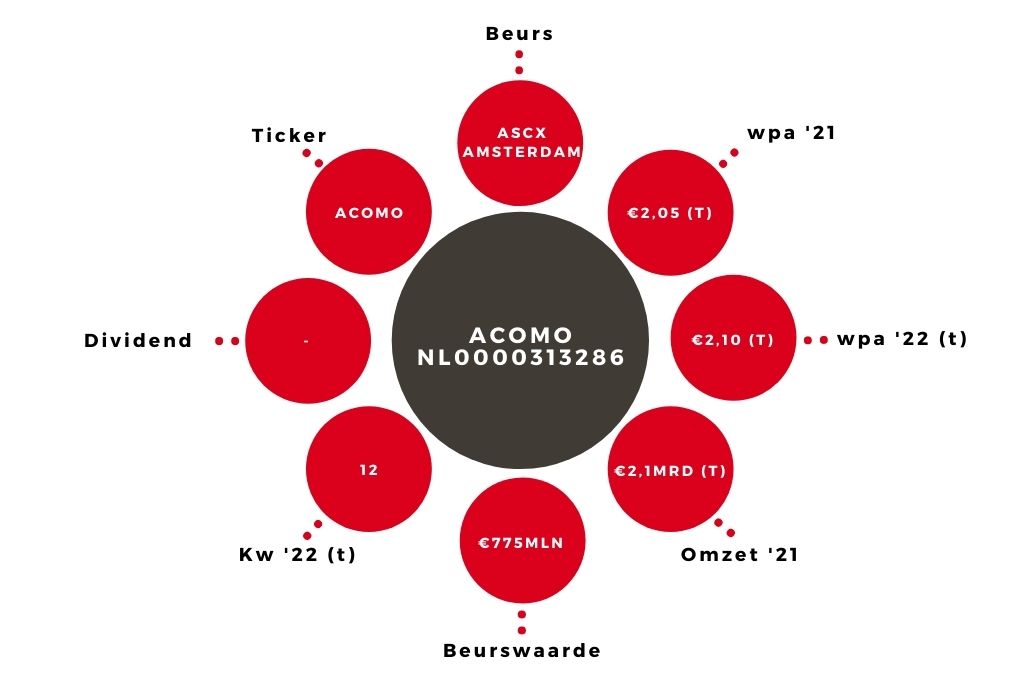

Toch is Acomo een bedrijf dat maar weinig mensen kennen, waardoor er ook niet zo heel veel in het aandeel belegd wordt. Dit komt onder andere doordat het met een marktkapitalisatie van €775 mln tot de kleinere bedrijven op de Amsterdamse beurs hoort. Een andere reden is het passieve investor relations-beleid dat de laatste jaren werd gevoerd.

Ook zorgde een stagnatie van de omzetontwikkeling in de periode 2015-2020 ervoor dat het aandeel zich niet in de kijker speelde. Oorzaak daarvan waren onder meer de flinke prijsdalingen van verschillende grondstoffen waar de onderneming in handelde. Tegelijkertijd wist Acomo de laatste jaren geen nieuwe overnames te doen, terwijl dit wel een belangrijk onderdeel is van de bedrijfsstrategie. Hierdoor kwam het bedrijf weinig in het nieuws.

Eind 2020 kwam daar verandering in, met de grote overname van Tradin Organic. Deze onderneming, actief in biologische producten als gedroogd fruit, koffie, cacao en sappen, werd overgenomen van SunOpta voor een bedrag van €330 mln. Daarmee werd circa €450 mln aan omzet toegevoegd. De overname zou volgens het bestuur de winst per aandeel met 30 tot 40% moeten doen toenemen.

Aandeel steeds interessanter

Om de overname te financieren, werden nieuwe aandelen uitgegeven. Daardoor liep de ratio nettoschuld/ebitda op tot boven de drie. Om de schulden af te bouwen besloot het management geen slotdividend over 2020 uit te keren. Ook het interimdividend over 2021 werd gepasseerd. Volgende maand, bij de publicatie van de jaarcijfers, zal bekend worden of er wel een slotdividend komt.

Bij een geschatte winst per aandeel over 2021 van €2,05 reken ik op een bescheiden uitkering. Beleggers zullen de komende jaren de vruchten moeten gaan plukken van de grote overname, die voor groei en winstversnelling moet zorgen. Omdat de acquisitie Acomo ook een duurzamer profiel geeft, wordt het aandeel ook steeds interessanter voor ‘groene’ beleggers.

Acomo | Som der delen

Om de waarde van de verschillende onderdelen van het bedrijf in kaart te brengen, heb ik een analyse van de som der delen gemaakt. Daarmee krijgt u een beeld van de marges die Acomo behaalt met de verschillende activiteiten en maak ik inzichtelijk wat de verschillende onderdelen aan waarde vertegenwoordigen.

- De groep Noten en Zaden bestaat uit de ondernemingen Catz International, Tovano, King Nuts & Raaphorst en Delinuts en was bij de halfjaarcijfers 2021 goed voor 31% van de totale omzet. Daarbij wist het onderdeel een ebitda-marge te bewerkstelligen van 10,3%. Kijken we naar vergelijkbare bedrijven op de beurs, dan zijn beleggers bereid tussen de 12 en 13 maal de enterprise value (ev, beurswaarde plus netto schuld) gedeeld door ebitda te betalen. Een van de bedrijven waarmee deze activiteit kan worden vergeleken is Olam International, een handelshuis in onder andere noten, cacao en koffie. Een andere speler die in de vergelijking is meegenomen, is Wilmart International, marktleider in Azië op het gebied van agrarische grondstoffen. Doordat deze vergelijkbare bedrijven gemiddeld genomen een ebitda-marge behalen van circa 7%, 3 procentpunt minder dan Acomo, kies ik bewust voor een waardering van 13 maal de ev/ebitda. Daarmee komt de waarde van dit onderdeel uit op €520 mln.

- De groep Eetbare Zaden bestaat uit vijf ondernemingen. De combinatie behaalt 19% van de omzet, een ebitda-marge van net geen 10%. Om de waarde te bepalen heb ik wederom de gemiddelde waardering genomen van vergelijkbare bedrijven als Olam International en Wilmart International. Uitzondering is het product Sunbutter, dat deel uitmaakt van het Acomo-bedrijf Red River Commodities, een groep die handelt in eetbare zonnebloemzaden. Sunbutter is een alternatief voor pindakaas, gebaseerd op zonnebloempitten en daardoor veilig voor consumptie voor mensen met een pinda-allergie. In tegenstelling tot de eetbare zaden, gaat het om een kant-en-klaar product, waarvan de verkoop jaarlijks groeit met meer dan 10%. Om een betere schatting te maken, heb ik in dit geval gekeken naar de waardering van verschillende consumentenmerken. Zo heb ik onder andere gekeken wat er in 2019 werd betaald voor ijsmerk Häagen-Dazs (verkocht door Nestlé) en beursfonds Wessanen. Tel ik de waarde van de eetbare zaden en Sunbutter bij elkaar via van een ev/ebitda-waardering van 13 (eetbare zaden) en een multiple van 15 voor Sunbutter, dan bedraagt het totaal circa €300 mln.

- Onder het onderdeel Thee valt handelshuis Van Rees. Dit onderdeel is goed voor circa 10% van de omzet en daarmee worden de laagste marges (ebitda-marge 5,5%) behaald. Doordat ik geen goed vergelijkbare beursgenoteerde bedrijven heb kunnen vinden, ben ik voor dit onderdeel uitgegaan van een behoudende waardering van 9 maal ev/ebitda. De totale waarde wordt geschat op €63 mln.

- Het onderdeel Voedingsingrediënten wordt gevormd door Snick Euro Ingredients. Dit bedrijf, toeleverancier en producent van hoogwaardige voedingsingrediënten voor de voedingsindustrie, draagt slechts 1,6% aan de omzet bij. De ebitda-marge van 20% laat zich echter goed vergelijken met die van andere bedrijven met vergelijkbare activiteiten, zoals McCormick & Company Inc en Kerry Group. Ook deze partijen halen gemiddeld genomen ebitda-marges van rond de 20% en daar past een hogere waardering bij. Beleggers betalen gemiddeld 22 maal de ev/ebitda voor bedrijven in de sector. Trekken we dit door naar Acomo, dan rolt er een waarde uit voor dit onderdeel van €88 mln.

- Tot slot de tak Biologische Voeding, vertegenwoordigd door het bovengenoemde Tradin Organic, eind 2020 overgenomen. Acomo kocht hiermee behoorlijk wat omzet, maar liefst 38% van het totaal in de eerste helft van 2021. De ebitda-marge kwam daarbij uit op 7,5%. Acomo betaalde voor het bedrijf 11 maal de ev/ebitda. Bij een geschatte ebitda 2021 van €34 mln, kom ik uit op een waarde van €374 mln. Dat is meer dan de €330 mln die Acomo betaalde. Tegelijkertijd is mijn waardering aan de voorzichtige kant, omdat vergelijkbare bedrijven een hogere waardering hebben.

Aandeel Acomo blijft sectorfavoriet

Tellen we de waarden van alle onderdelen bij elkaar op, dan komt de totale waarde van Acomo uit op €1345 mln. Trekken we daar een nettoschuld van €280 mln af, dan resteert een bedrag van €1065 mln. Gedeeld door het aantal uitstaande aandelen komt de beurskoers dan uit op €35,98. Bij de huidige beurskoers van €26,20 bedraagt de onderwaardering dan naar schatting 37%. Het koopadvies voor het aandeel Acomo wordt mede om die reden herhaald.

Op korte termijn kan het bedrijf wel last hebben van een schaarste aan containers, en dit kan een negatief effect hebben op de resultaten. Mijn inschatting is echter dat dit probleem van tijdelijke aard zal zijn.

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.