ASML | Productiecapaciteit biedt ruimte voor forse groei

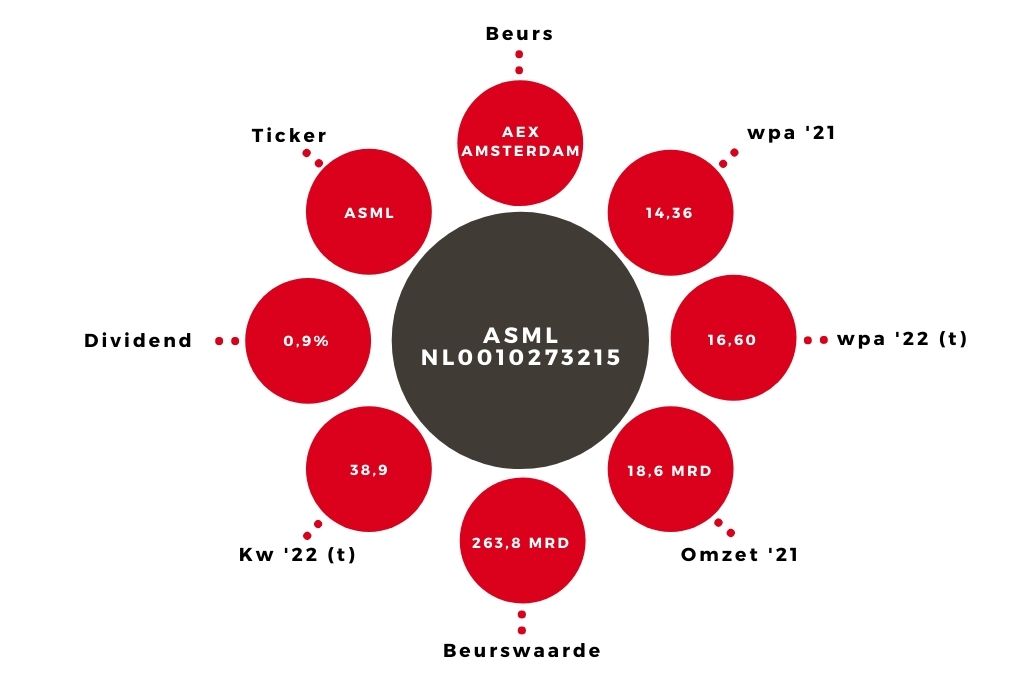

De jaaromzet van ASML (€18,6 mrd) was aan de lage kant ten opzichte van de inmiddels hoge verwachtingen. Maar de nettowinst viel juist mee (€5,9 mrd). Daardoor is de winst per aandeel (wpa) toch boven mijn taxatie uitgekomen, te weten op €14,36, waar ik rekening hield met €14,00. Het dividend is verhoogd naar €5,50.

Groeiverwachtingen

Het meest opvallende wat mij betreft was de verwachting die ASML heeft gegeven voor het hele jaar: een omzetgroei van ongeveer 20%. In een langetermijnvooruitblik van afgelopen oktober schatte ik een omzetgroei voor dit jaar van 12,0%. Dat was mede gebaseerd op het feit dat de productiecapaciteit op dit moment bij ASML de grootste beperkende factor lijkt te zijn. Maar het bedrijf verwacht dit jaar dus flink meer te kunnen leveren.

De vraag is en blijft groot: er zijn voor €7,1 mrd nieuwe bestellingen binnengekomen in het vierde kwartaal. Een ander opvallend feit is dat het eerste kwartaal relatief mager zal zijn, met een omzet van €3,3 tot €3,5 mrd. Maar dat komt omdat er deze maanden systemen aan klanten geleverd zullen worden die pas later bij de omzet gerekend mogen worden. Het gaat om ongeveer €2 mrd aan leveringen, dus de omzet zou anders boven het niveau van het vierde kwartaal (€5,0 mrd) uitkomen.

| ASML in cijfers | ||||

| In € mln | 2022(t) | 2021 | 2020 | 2019 |

| Omzet | 22.300,0 | 18.611,0 | 13.978,5 | 11.820,0 |

| Nettowinst | 6680,0 | 5883,2 | 3553,7 | 2592,3 |

| Wpa (in €) | 16,60 | 14,36 | 8,49 | 6,16 |

Waardering en omzetgroei

Vanwege de groeiverwachting verhoog ik mijn wpa-taxatie voor dit jaar naar €16,60 (van €14,90). Op de huidige koers (ongeveer €645) is de k/w op basis van de taxatie voor dit jaar 38,9. Dat is hoog, maar al een stuk minder hoog dan de afgelopen tijd. Ik heb het advies op het aandeel ASML verlaagd naar ‘houden’ toen het aandeel rond €750 stond.

Mijn positieve verwachtingen voor het bedrijf zijn door de recente cijfers alleen maar bevestigd. Desondanks vind ik het nog iets te vroeg voor een adviesverhoging naar ‘kopen’. De waardering is nog altijd boven het gemiddelde van de afgelopen vijf jaar. Verder ga ik er nog steeds vanuit dat de omzetgroei in 2023 een stuk lager zal zijn. Daar zal later dit jaar zeker naar gekeken worden door beleggers.

Aandeel ASML blijft op ‘houden’

Bij een koers van ongeveer €600 zou een adviesverhoging meer passend zijn. Maar het is lang niet zeker dat dat binnenkort gehaald wordt. ASML blijft een van de beste aandelen in Europa. Het advies voor het aandeel ASML blijft al met al ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.