Drie inflatiewinnaars | Aandelen die profiteren van geldontwaarding

Angst voor inflatie houdt menig belegger wakker. De prijzen zijn hard gestegen, maar belangrijker nog is de vrees dat die hoge inflatie zal aanhouden. Door de oorlog in Oekraïne is die zorg alleen maar groter geworden.

Er zijn bedrijven die juist profiteren van die hogere prijzen. Het gaat dan vaak om bedrijven die grondstoffen produceren of verwerken. De vaste kosten van deze bedrijven zijn meestal relatief hoog, maar inflatie heeft op de korte termijn geen invloed op deze kosten. Een mijn of een staalfabriek die er al staat, wordt niet duurder door inflatie, maar de producten die eruit komen wel. De aandelen van dit soort bedrijven zijn daarom de laatste tijd al opgelopen.

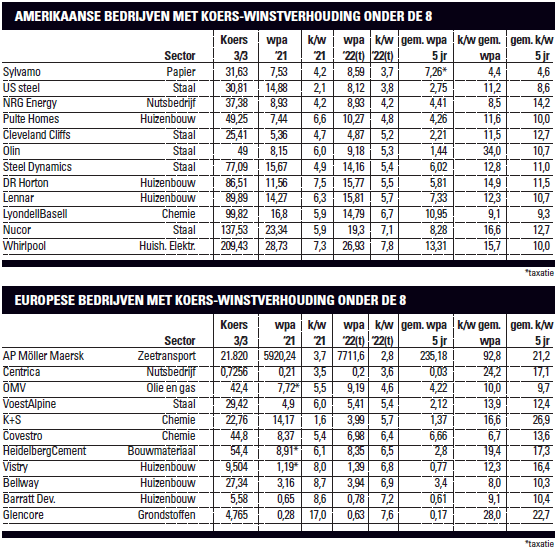

Opmerkelijk is dat de waardering van sommige van die aandelen desondanks bijzonder laag is. Een mooi voorbeeld is US Steel (fondscode: X). Op basis van de winst per aandeel (wpa) van ’21 is de k/w 2,1. En dit is niet het enige aandeel waarvan de k/w (ver) onder de 10 ligt.

Inflatie verschillende niveau’s

Een verklaring voor de bijzonder lage waarderingen van sommige inflatiewinnaars ligt voor de hand: beleggers geloven niet dat de vette tijden blijven voortduren. Dat wordt duidelijk als de analistenverwachtingen voor dit jaar en daarna bekeken worden. Maar als de resultaten inderdaad minder gaan worden, zou de toekomstige inflatie dan ook niet lager komen te liggen?

Er lijkt een verschil te zijn tussen wat er op macroniveau wordt verwacht (hoge inflatie en dus renteverhogingen) en op microniveau (dat hoge winsten door hoge prijzen zullen verdwijnen). Dat geeft beleggers de mogelijkheid om spreiding in de portefeuille aan te brengen. Als de inflatie zakt, zal de markt als geheel daar waarschijnlijk van profiteren. Als de prijzen daarentegen hoog blijven, zal dat voor bepaalde bedrijven aanhoudend goede resultaten kunnen betekenen.

In de twee tabellen staan aandelen die op basis van de geschatte winst per aandeel voor dit jaar een k/w hebben van minder dan 8. De lijst is niet uitputtend. Bedrijven die grondstoffen verwerken, zoals staal en chemie, zijn sterk vertegenwoordigd. Opvallend is ook het aantal huizenbouwers. Op veel plekken is er behoefte aan nieuwe huizen, en de huizenprijzen liggen hoog. Maar het lijkt er sterk op dat beleggers bezorgd zijn over de hoge kosten (hout, staal, cement etc.) voor de bouwers. Een jaar geleden was ik enthousiast over de huizenbouwers en ik ben nog steeds positief over deze aandelen. Zolang de vraag groot blijft, zullen de hoge kosten geen groot probleem blijken.

Inflatie geen garantie voor stijging

Ik heb drie aandelen geselecteerd waarvan ik verdere koersstijging verwacht als de prijzen hoog blijven. Het risico is natuurlijk dat de prijzen later dit jaar flink lager komen te liggen. Dat zal voor deze aandelen geen goed nieuws zijn. Maar dat zou ook betekenen dat de angst voor een hoge inflatie weg zal ebben, wat voor veel andere aandelen weer wel goed nieuws is. De koopadviezen moeten dan ook in deze context gezien worden: ze bieden mogelijk bescherming in het geval inflatie langer hoog blijft dan gewenst of gehoopt. Het zijn ook geen aandelen die eindeloos (jaren) aangehouden kunnen worden, vanwege hun cyclische aard. Bij succes zal er winst genomen moeten worden. Bij falen is het de vraag of ze nog wel in de portefeuille thuis horen.

AP Möller Maersk

Deze Deense rederij is een van de grootste containervervoerders ter wereld. De prijzen van containervervoer per schip zijn enorm gestegen sinds 2020. De verschillende corona-epidemieën hebben tot tekorten geleid in het containertransport. Die tekorten zullen goeddeels worden opgelost. Maar veel prijzen worden voor een langere periode vastgelegd. Ongeveer 60% van het vervoer bij AP Möller Maersk (APMM) gaat volgens contractueel vastgelegde prijzen, en 40% via de spotprijs.

De contracten die nu voor bijvoorbeeld dit hele jaar worden vastgelegd, zullen behoorlijk hoog liggen. Op de TPM-conferentie in Los Angeles is bijvoorbeeld recent onderhandeld over de prijzen voor containervervoer tussen Azië en de westkust van de VS. De verwachting is dat de prijzen zullen stijgen van $5500 vorig jaar naar ongeveer $7000 tot $8000 dit jaar. Er is een aardige kans dat importeurs hun les hebben geleerd, en meer vooruit zullen plannen, en niet wachten op het laatste moment en de laagste prijzen. Dat zou gunstig zijn voor APMM.

APMM verwacht dit jaar eenzelfde ebitda te behalen als vorig jaar ($24 mrd). Dat lijkt een erg voorzichtige schatting. Zoals gezegd is er een grote kans dat langer lopende contracten tegen hogere prijzen vernieuwd zullen worden, of dat al zijn. De brandstofprijzen zullen zeker tegenzitten, maar de hoge vervoerstarieven maken dat tot op heden meer dan goed. Het bedrijf zit overduidelijk midden in de vette jaren. Als de prijzen langer hoger blijven, dan lijkt het erop dat APMM ook langer mooie cijfers zal kunnen presenteren.

| AP Möller Maersk (B) | |

| ISIN code: | DK0010244508 |

| Beurs | Kopenhagen |

| Koers (DKK) | 21820 |

| Hoogste koers 12 mnd (DKK) | 24920 |

| Laagste koers 12 mnd (DKK) | 12795 |

| Beurswaarde (mrd DKK) | 413,2 |

| Koers/winstverhouding | 2,8 |

| Dividendrendement | 11,50% |

| Omzet 2021 (mln $) | 61787,0 |

| Nettowinst 2021 (mln $) | 17942,0 |

| USD/DKK | 6,76 |

Er zijn A-aandelen en B-aandelen. De B-aandelen hebben geen stemrecht, maar er is wel meer handel in deze aandelen. Mijn voorkeur gaat daarom uit naar B-aandelen. Iets meer dan de helft van de aandelen APMM is in bezit van AP Möller holding. Dat is een investeringsmaatschappij, die dus feitelijk de controle over APMM heeft. Een mogelijk bezwaar voor particuliere beleggers is de hoge koers: zo’n DKK 21000. In euro komt dat neer op iets meer dan €2800. Dat is een stevige prijs voor een aandeel. Voor kleinere portefeuilles zou dit een onoverkomelijk bezwaar kunnen zijn.

Het aandeel is met de winsten van dit en vorig jaar zeker niet hoog gewaardeerd, ondanks de koersstijging. De k/w is ongeveer 3. Tussen 2010 en 2014 had het bedrijf ook goede resultaten. De laagste k/w was toen ongeveer 4, en de hoogste k/w lag rond 18. De schuldpositie is nu aanmerkelijk beter dan toen, en de winst in 2021 ($17,9 mrd) is meer dan drie keer zo hoog als in 2014 ($5,0 mrd), dat toen het beste jaar ooit was. Let op: op woensdag 16 maart gaat het aandeel ex-dividend. De uitkering is maar liefst DKK2500 (11,5%).

Covestro

Dit Duitse chemiebedrijf is in 2015 afgesplitst van Bayer. Het maakt verschillende plastic-achtige producten: onder andere polycarbonaten, polyurethaan en coatings voor bijvoorbeeld makers van auto’s, elektronica, medische apparaten en de bouw. Het bedrijf wil op de lange termijn circulair worden, en heeft daarom de eerste klimaat-neutrale polycarbonaat ontwikkeld. Van polycarbonaat kunnen bijvoorbeeld plastic flessen en plastic glas worden gemaakt.

Hoewel Covestro een cyclisch bedrijf is, is het wel in alle jaren winstgevend geweest. De schuld is ook prima houdbaar: de verhouding tussen de schuld en de ebitda is 0,6, en er staat behoorlijk wat cash op de balans.

| Covestro | |

| ISIN code: | DE0006062144 |

| Beurs | Xetra, Duitsland |

| Koers | 44,80 |

| Hoogste koers 12 mnd | 62,20 |

| Laagste koers 12 mnd | 43,03 |

| Beurswaarde (mln) | 8402,3 |

| Koers/winstverhouding | 6,4 |

| Dividendrendement | 7,80% |

| Omzet 2021 (mln) | 15903,0 |

| Nettowinst 2021 (mln) | 1616,0 |

Vorig jaar zijn de prijzen voor de producten met 34,7% gestegen, waardoor de op-twee-na hoogste winst is geboekt. Het aandeel is sinds 2020 wel aardig opgelopen, maar wordt op dit moment toch relatief laag gewaardeerd. De huidige k/w van 6,4 ligt ver onder het gemiddelde van de afgelopen vijf jaar (13,6). De prijs tegenover de boekwaarde (p/bw) is nu 1,1, niet ver van de laagste p/bw-waarde ooit: 0,9. De gemiddelde p/bw is 2,2. Het dividend over 2021 (22 april dit jaar) zal €3,40 bedragen. Dat komt neer op maar liefst 7,6% rendement. Op de huidige koers is Covestro zeker niet duur te noemen.

US Steel

Dit is een van de goedkoopste Amerikaanse aandelen in termen van k/w. US Steel maakt verschillende staalproducten. Afgelopen jaar had het een recordwinst van $4,2 mrd. De beurswaarde is ‘maar’ $8,0 mrd. Analisten en beleggers lijken ervan overtuigd dat de winst dit jaar veel lager zal uitvallen dan vorig (record-)jaar. Het bedrijf is het niet eens met dit pessimisme, dat werd in de cijferpresentatie duidelijk. US Steel ziet ook dit jaar een hoge vraag. De eerste kwartaalvooruitzichten zijn wat minder goed vergeleken met de voorgaande kwartalen. Volgens het bedrijf is dat tijdelijk. Problemen in de productieketen zijn nu een hindernis, maar de verwachting is dat die af zullen nemen. Bovendien zal het eerste kwartaal nog altijd een van de beste kwartalen ooit worden.

Het bedrijf heeft de schuld afgebouwd naar een niveau waarmee er de komende jaren geen zorgen hoeven te zijn over de financiële toekomst. Daardoor kon het bedrijf aankondigen dat het voor $500 mln aan eigen aandelen zal inkopen, bovenop het bestaande plan van $300 mln.

| US Steel | |

| Fondscode: | X |

| Beurs | NYSE |

| Koers ($) | 30,81 |

| Hoogste koers 12 mnd ($) | 31,00 |

| Laagste koers 12 mnd ($) | 17,00 |

| Beurswaarde (mln $) | 8039 |

| Koers/winstverhouding | 3,8 |

| Dividendrendement | 0,70% |

| Omzet 2021 (mln $) | 20275,0 |

| Nettowinst 2021 (mln $) | 4174,0 |

In een eerder goed jaar voor US Steel, 2018, maakte het bedrijf nog niet de helft van de winst van 2021. En ook dit jaar zal naar verwachting beter worden dan in 2018. Begin 2018 stond het aandeel even op $45. Op een moment van schrijven is het ongeveer $30. Van 2004 tot en met 2008 had het bedrijf heel goede resultaten. Het aandeel stond een groot deel van die tijd boven de $50 en piekte zelfs rond $150. In die jaren schommelde de k/w tussen de 3 en de 10.

Deze cijfers geven geen garantie voor de toekomstige koers. Ze tonen wel dat het aandeel nu relatief laag gewaardeerd wordt. US Steel is daarom wat mij betreft een mooie manier om de eieren te spreiden over verschillende mandjes.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.