Dertien veel voorkomende beleggingsblunders

Beleggers pochen graag met superwinsten, maar heeft u op feestjes of in de kroeg ooit iemand horen vertellen over zijn miskleunen bij beleggen? Wellicht niet. Beleggen is nog altijd de beste manier om vermogen op te bouwen, maar als u zich laat leiden door angst, hebzucht en overmoed, kunt u zichzelf flink in de voeten schieten. Niet koersschommelingen of beurscrashes, emoties kosten geld. Dat komt omdat we beleggingsbeslissingen niet rationeel nemen. De mens handelt vaak vanuit angst of vals optimisme. Dat is maar al te vaak de oorsprong van veelvoorkomende beleggingsblunders.

-

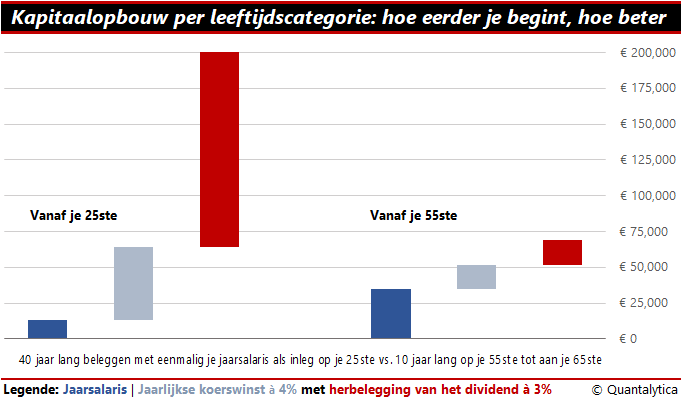

Te laat beginnen

Beleggen doe je met geld dat je kunt missen, met geld dat je niet direct nodig hebt om rond te komen. Als je beleggingen in het slechtste geval weinig of niets opleveren, of zelfs uitdraaien op verlies, moet je toch nog gewoon je boodschappen kunnen doen en de huur of de hypotheek kunnen betalen.

Dus zorg ervoor dat je een buffer hebt voor onverwachte uitgaven, zodat je niet in het holst van een beurscrisis je posities onverhoeds moet liquideren. Beleggen is vooral een succesverhaal op de lange termijn. Dus hoe eerder je ermee begint, hoe beter, ook al is dat met een klein bedrag. Je profiteert dan langer van het effect van de samengestelde rente. De winst die je maakt, kun je immers opnieuw beleggen, waardoor je ook daarover winst op kunt maken.

Tip: Hoe eerder u begint, hoe langer het geld voor u werkt en des te langer u profiteert van de factor tijd. Het is beter om op je 25ste klein te beginnen dan met een groot bedrag op je 55ste uit te pakken.

-

Zonder doel en strategie

Voor sommige spaardoelen kan beleggen interessant zijn, voor andere minder, maar beleggen doe je vooral met als doel om vermogen op te bouwen. Zomaar beleggen zonder doel en strategie is een recept voor mislukking: dat leidt tot ondoordachte, impulsieve besluiten. Maar ook al heb je geen concreet beleggingsdoel of eindbedrag in gedachte, toch is het belangrijk om te bepalen waar je het voor doet.

De belangrijkste vraag is: hoeveel tijd heb ik om mijn doel te behalen? Want dit is cruciaal voor de beleggingshorizon. Pas als je dat weet, kun je bepalen hoeveel geld je (periodiek) moet inleggen en welke beleggingsstrategie zich daartoe leent met het oog op je risicodraagkracht.

Tip: Voor verschillende doelen sparen is zeer wel mogelijk, maar zonder plan is er geen doel en zonder doel is er geen richting. Vergelijk het met autorijden. Niemand rijdt doelloos rond. We bepalen eerst de eindbestemming en gaan dan rijden. Een goed en realistisch plan zorgt voor richting en voorkomt dat uw emoties u parten gaan spelen.

-

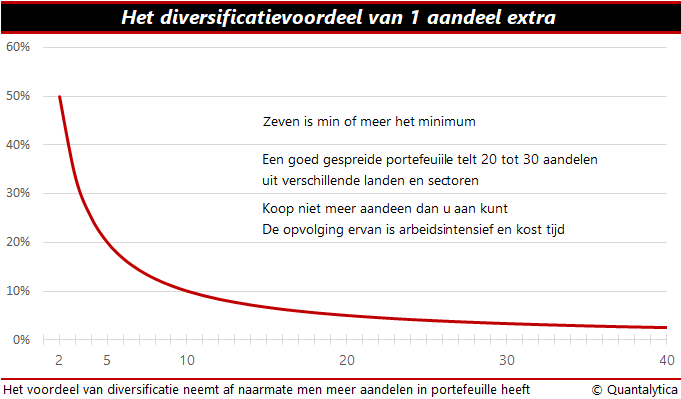

Concentratie en diversificatie verwaarlozen

Diversificatie is in de beleggingsleer verheven tot de heilige graal, maar te veel diversificatie is ook niet goed. Te veel spreiding doet namelijk het positieve effect van diversificatie teniet. Diversificatie bij beleggen is een manier om het beleggingsrisico te dempen, maar veel beleggers benadelen zichzelf door inconsistent gedrag. Ze diversifiëren excessief of ze concentreren hun beleggingen wanneer ze deze juist zouden moeten spreiden. Koop nooit meer aandelen dan je aankunt. Hoe groter het aantal beleggingen, hoe moeilijker het wordt om alle risico’s te doorgronden en hoe groter de blootstelling aan onbedoelde risico’s.

Een belegger met een handvol aandelen is in elk geval verzekerd van een niet-gemiddeld rendement. Met een klein aantal goed uitgekiende aandelen kunt u significant hogere rendementen behalen. Als u weet wat u doet, dan heeft u voldoende aan één aandeel. Wedden op één paard is echter gevaarlijk. Concentratie brengt met zich mee dat wanneer de koers van een aandeel met tientallen procenten onderuit gaat, de waarde van de beleggingsportefeuille navenant zal zakken.

Tip: Verdeel je geld over meerdere aandelen, waarbij zeven min of meer een ondergrens is. Een goed gespreide beleggingsportefeuille telt 20 tot 30 binnen- en buitenlandse aandelen uit verschillende sectoren.

-

Te hoge verwachtingen

Met name beginnende beleggers lijden eronder. Ze koesteren te hoge verwachtingen over het rendement dat zij op de beurs kunnen behalen. Historisch gezien brengen aandelen 7 tot 8% per jaar op. Dat is in de regel 4 tot 6 procentpunten beter dan obligaties en spaardeposito’s.

Een jaarrendement van 40% behoort met aandelen ook tot de mogelijkheden. Bedenk wel dat de meeste topbeleggers door de bank genomen niet verder komen dan 20%. Het is dus volslagen onrealistisch om te denken dat je als particuliere belegger zomaar eventjes jaar in jaar uit een rendement van 80% binnen harkt.

Tip: Er bestaat geen manier om snel rijk te worden. Beleg voor de lange termijn.

-

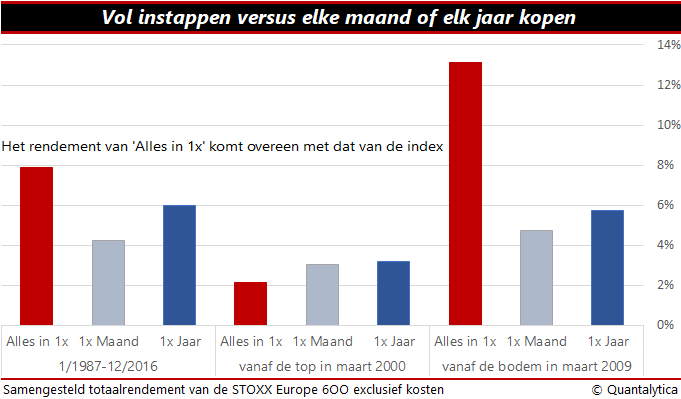

De markt verkeerd timen

Iedereen kent het gezegde: laag kopen, hoog verkopen. Het klinkt zo eenvoudig, maar de markt timen is vrijwel onmogelijk. Van tijd tot tijd zijn er onverwachte gebeurtenissen die hun stempel drukken op het beurssentiment, zoals in 2020 de uitbraak van de coronapandemie of de Russische invasie in Oekraïne begin dit jaar.

Ook voor professionele beleggers is het timen van de markt een hachelijke onderneming. Het probleem bij timing is het bepalen van de omslagpunten. Die zijn achteraf gemakkelijk aan te duiden, maar in de praktijk weet je nooit waar precies het kantelpunt ligt.

Tip: Niets boezemt beleggers meer angst in dan een zinderende beurscrash, maar vol instappen op de bodem is ook niet evident. Het vereist ‘fingerspitzengefühl’ en stalen zenuwen. De beste manier om timingfouten te voorkomen is gespreid in de tijd beleggen. Op die manier worden uitschieters naar boven en naar beneden gedempt.

-

Geen exit-strategie

Beleggers gaan verschillend met winst en verlies om. Niets is zo moeilijk als verlies nemen. Aandelen met verlies worden minder snel verkocht dan posities met winst. Psychologisch weegt de pijn van verlies twee keer zo zwaar als de vreugde bij winst.

Wanneer uw aandelen gezwind stijgen, dan verheugt u zich wellicht op nog hogere winsten, maar als er signalen zijn dat het tijd is om uw positie te liquideren, doe dat dan. Als de koers van uw aandelen met tweecijferige percentages daalt, kijk dan of de omstandigheden veranderd zijn. Is de koersdaling te wijten aan de volatiliteit op de markten of verkeert het bedrijf of de sector in moeilijkheden?

Tip: De meeste beleggers hebben geen exit-strategie. De reden van verkoop is net zo belangrijk als de reden van aankoop. U moet al van tevoren weten wanneer en waarom u verkoopt. Bepaal uw exit-strategie op voorhand en blijf uw verkoopstrategie trouw.

-

Kat in de zak kopen

Heel wat beleggers kopen aandelen, cryptomunten of andere beleggingsproducten zonder te weten wat deze precies inhouden. Ze horen een goed verhaal, veelal gekoppeld aan een spectaculaire koersstijging, en ze plaatsen meteen een order

Ze blijken vaak een kat in de zak te hebben gekocht. Als u het verdienmodel en de risico’s van een bedrijf, cryptomunt of een ander beleggingsproduct niet begrijpt, hoe kunt u dan beoordelen of u een goede prijs betaalt en niet onnodig veel risico loopt?

Tip: Als u niet in staat bent om in eigen woorden aan een ander te vertellen waarin u belegt, dan kunt u de belegging beter vermijden. En voordat u koopt, rekent u beter ook even na of de prijs redelijk is. Anders verwoord: koop wat u kent en wees een krent.

-

Verblind door de heilige graal

Veel beleggers zijn de mening toegedaan dat het succes op de beursvloer wordt bepaald door het vinden van de heilige graal. Dat is een onfeilbare beleggingsstrategie die jaar in jaar uit winst maakt.

Om maar meteen met de deur in huis te vallen, de heilige graal is een illusie. Het is waar dat sommige beleggers het erg goed doen, maar meestal bestaat hun methode uit grondige kennis van de markt en bedrijven, hard werken en het lang vasthouden van de winnaars.

Tip: Er bestaan wel beleggingsstrategieën die gemeten over een langere periode een mooi rendement opleveren, zoals ondergewaardeerde aandelen, laagvolatiele aandelen of momentumaandelen, maar de heilige graal bestaat niet. Beleggen is een werkwoord en aan goed beleggen gaat huiswerk vooraf.

-

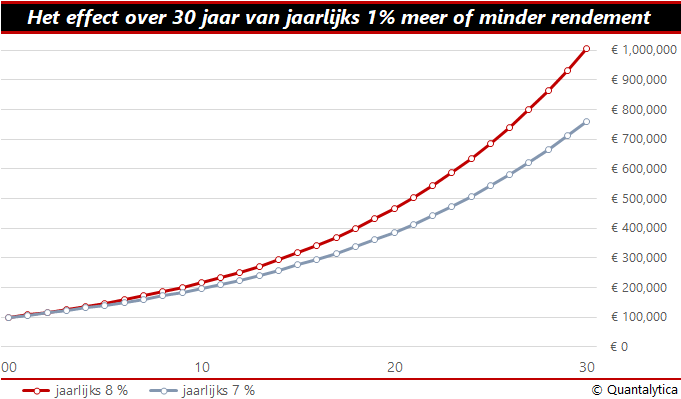

Niet op de kosten letten

Goed beleggen betekent ook dat u de transactiekosten binnen de perken houdt. Het effect van kosten op het rendement kan behoorlijk in de papieren lopen. Jaarlijks één procent extra aan kosten bij een initiële inleg van een ton betekent na 20 jaar al gauw tienduizend euro’s minder aan rendement.

De kosten verklaren deels de mindere prestaties van actief beheerde beleggingsfondsen. Hoe hoger de beheerkosten, hoe groter de achterstand die de beheerders goed moeten maken. Hetzelfde geldt voor private bankiers, die rijke beleggers begeleiden. Als de kosten te hoog zijn, kunt u beter kiezen voor passief beheer.

Tip: Als u het beheer niet uit handen wilt geven, let dan vooral op de transactiekosten. Doorgaans rekenen online brokers minder kosten dan klassieke banken. Het komt er vooral op aan om niet te veel te handelen. Erin en eruit, dat kost een duit, hoewel helemaal niets doen, ook niet altijd handig is.

-

Eindeloos nakaarten

Verspil geen energie aan het herkauwen van gemiste kansen. Een lesje leren is belangrijk, anders is de misgelopen winst of zijn de verliezen voor niets geweest. Eindeloos nakaarten is nutteloos.

De verkochte positie terugkopen is zinloos, tenzij er nieuwe informatie is. Terugkijken is energie verspillen. Veel belangrijker is het om na te gaan of de gevolgde methode wel deugde en of er bij aanpak geen fouten zijn gemaakt. Als dat wel zo is, analyseer dan de fout. Zeker als die veel geld heeft gekost. Het is lesgeld.

Tip: Het geeft geen zin om over gemiste kansen na treuren, wel is het bijzonder slordig om de lessen ervan te laten liggen. Sterker nog, het is de reinste verspilling van energie en kapitaal.

-

Hippe aandelen boven saaie laten gaan

Als beleggers moeten kiezen tussen de aandelen van een hip bedrijf en die van een saai bedrijf, dan is de keuze snel gemaakt. Ze zijn snel te vangen met dure woorden, meer dan met feiten en resultaten. Hippe aandelen vindt men vaak in de computerindustrie, de mediawereld en biotechnologie, zoals de FANG-aandelen, de illustere technologiereuzen van Wall Street. Het zijn in de regel bedrijven met hoge verwachtingen qua winstgroei en omzet.

Toch kunnen saaie bedrijven als belegging interessant zijn. Over het algemeen hebben aandelen van gevestigde bedrijven uit de levensmiddelenindustrie en producenten van reinigings- en verzorgingsproducten minder sex appeal dan hippe aandelen. Maar het zijn wel fabrikanten van producten die wij jaar in jaar uit elke dag gebruiken.

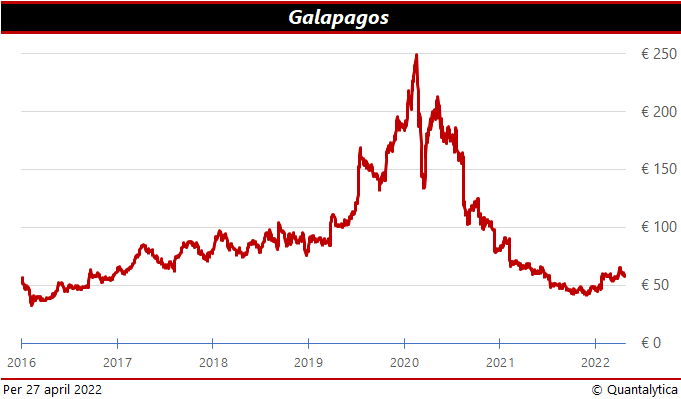

Tip: Beleg ook in saaie aandelen. Onze samenleving verandert door technologische innovaties voortdurend, maar eten en drinken is een primaire levensbehoefte. Op termijn is voorspelbare groei belangrijker dan hooggespannen groeiverwachtingen. Hippe aandelen bekopen hun parabolische koersstijgingen vaak met crashes van 80 procent. Kijk maar eens naar Galapagos. Hoe sneller de top, hoe groter de strop.

-

Jeugdige overmoed

Iedereen wil op de bodem kopen en op de top verkopen. Hoewel begrijpelijk, dit geeft blijk van overmoed. Het is vooral een mannenkwaal. Het is bovendien naïef als u denkt dat u als particuliere belegger geen informatieachterstand heeft tegenover professionele partijen als Goldman Sachs, die over een legioen aan analisten beschikken en onvertraagd toegang hebben tot nieuwsdiensten.

Het probleem met overmoed is dat een belegger zijn capaciteiten en kennis kan overschatten. Op zich is het niet verrassend dat beleggers zichzelf overschatten, daar zijn zij mens voor. De meeste autobestuurders denken ook dat zij beter zijn dan gemiddeld. Maar anders dan in andere beroepsgroepen leidt ervaring bij hen niet tot betere zelfkennis.

Tip: Overmoed is typerend voor jeugdige beleggers. Bent u een beginnende belegger, schroom niet om advies in te winnen. Koop en verkoop niet naar aanleiding van een tip. Tips zijn ruis. Laat u adviseren, dat doet u toch ook als u een boormachine of koelkast koopt?

-

Angst voor opties

In de kroeg en op feestjes scheppen beleggers graag op dat ze met opties tonnen hebben verdiend. Niet moeilijk: opties vermenigvuldigen de beweging van de onderliggende waarde met een zekere hefboom. Hoe hoger die hefboom, des te gevoeliger het instrument en des te sterker de reactie bij een prijsverandering van de onderliggende waarde.

Veel beleggers houden niet van opties. Ze denken dat die duur zijn of ze zijn niet vertrouwd met de materie. Het eerste bezwaar is terecht: afgeleide producten zijn duur. Opties en andere derivaten zijn interessante beleggingsinstrumenten die ook conservatief aangewend kunnen worden, ter bescherming of als cash extractie voor extra inkomsten. De meeste geschreven opties leveren verlies op. De kans op verlies bij geschreven opties is minder, behalve als het naakte optie zijn, dat wil zeggen: zonder onderliggende dekking. De Britse zakenbank Barings ging eraan ten onder en werd in maart 1995 door ING gered voor het symbolische bedrag van £1.

Tip: Putopties (om de portefeuille te beschermen) hebben als extra nadeel dat ze duurder zijn dan gelijkwaardige callopties (opties op winst). Dat is vervelend, maar het mag geen argument zijn ze niet in de portefeuille op te nemen. U neemt ook een brandverzekering op uw woning.

En de extra tip: Ervaren beleggers maken ook fouten, ze begaan ook blunders

Vergelijk het met autorijden. Wanneer u uw rijbewijs hebt behaald, kunt u een auto bedienen, kent u de verkeersregels en kunt de weg op. Maar echt goed autorijden leert u pas door achter het stuur te kruipen en ervaring op te doen.

Heel af en toe maakt u onverwachte en soms spannende situaties mee. Hetzij door uw eigen rijgedrag, hetzij door medeweggebruikers, bijgevolg let u altijd goed op dat u geen ongeluk krijgt, of veroorzaakt.

De meeste mensen halen hun rijbewijs en ze hebben er een leven lang plezier van. Het duurt een aantal lessen voordat u het kunt, maar als u zich aan de verkeersregels houdt, zijn de risico’s te overzien. Wel is elke dag, keer op keer je aan de regels houden ongeveer het moeilijkste dat er bestaat. Bij beleggen is dat niet veel anders.

Beleggen is op zich is niet moeilijk, maar het behelst meer dan het kopen van aandelen alleen. Het bijzondere van beleggen is dat meerdere strategieën succes brengen, zoals meerdere wegen naar Rome leiden.

Er bestaat ook niet zoiets als de ultieme beleggingsstrategie. Als dit wel zo was, dan zou die binnen de kortste keren weg gearbitreerd worden. Net zoals op een drukke snelweg een pas opengestelde spitsstrook zich binnen de kortste keren volloopt. Niettemin, met de drie d’s van beleggen, te weten: discipline, diversificatie en dividend, komt u een heel end.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.